广告

三季度生猪行业固定周期及季节性周期叠加,导致生猪的实际供应量缩减,助推生猪及猪肉价格涨至年内高位。随着国家储备肉大量投放市场,以及三季度压栏增重、二次育肥猪源陆续出栏上市,预计四季度生猪(猪肉)供应趋于宽松,虽处消费旺季,但价格整体上行空间或较有限,年末或弱势收尾。

三季度国内生猪、猪肉价格维持高位

卓创资讯监测数据显示,今年三季度国内生猪及猪肉价格呈微幅向上的浅“V”型走势,9月均价高于7月均价。截至9月24日,三季度生猪出栏交易均价、猪肉市场均价分别为22.54元/公斤、28.87元/公斤,环比分别涨46.30%、44.80%,同比分别涨57.44%、51.48%。农业农村部数据显示,三季度农贸市场猪肉批发均价31.09元/公斤,环比涨26.02%,同比涨24.56%。可见终端市场批发价涨幅明显小于生产端,市场对高价的接受能力偏弱,终端跟进不足。

从前三季度来看,今年生猪及猪肉价格已实现周期底部反弹,3-6月国家持续12轮冻肉收储有效提振了市场预期,稳定了行业产能的大幅波动。随着近期猪(肉)价涨至阶段性高位,为满足中秋、国庆双节的猪肉需求,据了解9月份国家和地方将共计投放20万吨猪肉,且这一数量或达到单月历史最高水平。此次放储的主要作用表现在两方面,一是直接增加猪肉供应量,二是督促行业保持正常的生猪出栏节奏。通过规律判断此次放储对市场的影响将集中体现在四季度。

生猪供应的结构性问题突出,导致三季度实际供应总量减少

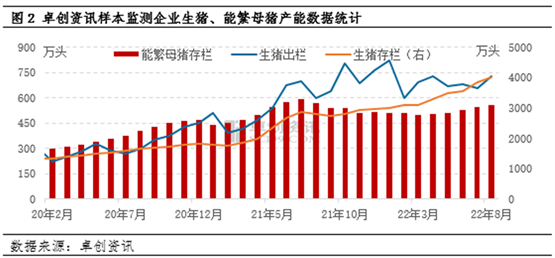

生猪及猪肉价格变化的行业逻辑是供应主导,但其实际供应量的影响因素众多,正常周期及市场可调节的季节性周期相互交织。从正常周期来看,按能繁母猪首次怀孕到第一批生猪出栏最快的10个月推算,2021年9月能繁母猪存栏量环比连续第二个月下降,导致今年7月生猪理论出栏量减少,助推猪价上涨。8月高温天气较多,猪肉需求疲弱,猪价上涨乏力,养殖端积极出栏,导致月内量增价减。

生猪育肥出栏一般需要5-6个月,实际出栏量可灵活调整,这其中的节奏、体重等结构性问题也是影响供应变化的重要变量。三季度生猪市场表现尤为突出的结构性问题是二次育肥与压栏惜售共存。

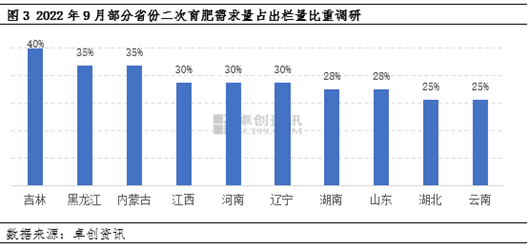

第一,二次育肥明显增多。随着开学及中秋节备货提振,需求增量以及养殖端抗价助推猪价反弹,养殖户压栏惜售,且二次育肥(体重多在100-120公斤)分流部分应上市屠宰的猪源,导致生猪实际供应量明显减少,屠宰企业低价难以足量收购,市场呈现阶段性供不应求的关系,为猪价上涨奠定坚实的市场基础。据卓创资讯调研了解,中秋节之后猪价上涨的动力主要是二次育肥市场需求增加。由于生产端对生猪需求的旺季预期,9月多个省份出栏猪源流入二次育肥市场的比例为20%以上,东北市场甚至达到40%。秋冬季节是肉类的消费旺季,且南方市场偏好大体重(150公斤以上)的肥膘猪。所以养殖端根据生长速度提前进行压栏增重或二次育肥,叠加生猪固定周期性供应收紧的先决条件,9月份生猪供应缩量较为明显。

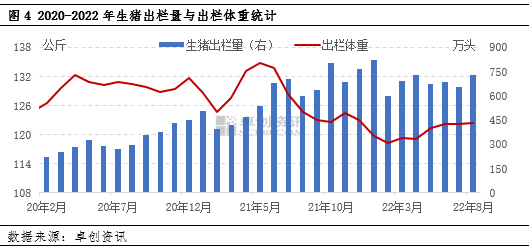

第二,压栏增重改变了体重的季节性变化规律。卓创资讯统计数据显示,月度生猪出栏平均体重与出栏总量多数时间是此消彼涨的关系,且呈现方向向下的线性关系。2020年1月至2022年8月,两者的相关性系数为-0.63,属中度负相关关系。今年三季度生猪出栏均重整体维持年内相对高位,季度均值122.32公斤,环比二季度涨幅1.22%。与2017-2021年三季度出栏均重环比二季度均下跌的季节性趋势相反。

据卓创资讯调研了解,9月份生猪理论出栏量环比降幅5%左右,叠加二次育肥的“截留”以及季节性的压栏增重,预计9月生猪实际出栏量环比降幅10%左右。但终端需求跟进有限,将对猪价开始形成负反馈。

四季度生猪市场生产端或将承重

从9月份生猪市场运行态势来看,生产端进行了供应的周期性以及结构性的自我调整,形成了供应端主导市场的局面。随着冻肉放储等稳价保供相关措施持续发挥作用,四季度市场运行趋势或偏向于需求端。

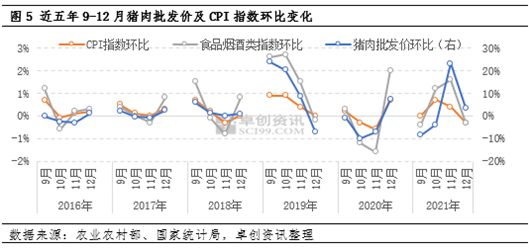

第一,近年四季度各月猪肉批发价及CPI指数环比变化多是先跌后涨。从图5中可以看出,10月份三项数据环比跌幅的概率比较大,主因国庆节后市场缺乏利多因素提振;而12月环比涨幅的概率较大,主要得益于传统春节需求带动。预计今年三项数据的变化与历史规律较为一致。值得注意的是,猪肉高价或压制终端消费动机和能力。

第二,生猪产能稳定且充足。从生猪供应的固定周期性变化来看,四季度生猪理论出栏量趋于平稳,环比再跌的可能性较低。从季节性周期来看,8-9月二次育肥以及压栏增重的猪源将陆续出栏供应市场。同时部分业者对2023年生猪市场存看空预期,规模企业将加快完成年度出栏计划,预计12月出栏增量明显。叠加体重提升,预计四季度猪肉供应较充足,供强需弱的矛盾将有所缓解。

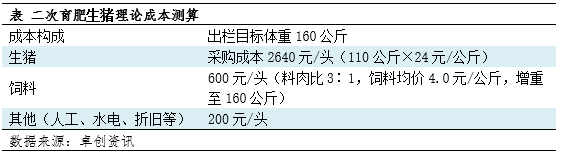

从农业农村部、卓创资讯统计的数据来看,四季度生猪存栏量将处于年内相对高位。一旦猪价低于业者预期,生猪出栏节奏将加速,易出现“羊群效应”,亦将利空猪价。以育肥体重(110公斤左右)、日均增重(650克)、计划出栏体重160公斤计算育肥成本,再以当前猪价作为基准计算收入,预计10月下旬二次育肥的机会成本将提升,育肥量将逐渐减少。

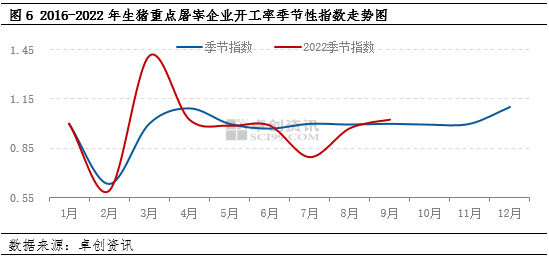

第三,下游屠宰环节需求增量有限。近年屠宰企业开工率的季节性规律表明,10-11月行业平均开工率环比稳定,仅12月开工率环比增幅10%左右,所以直接下游的需求短时难有支撑。除此之外,生猪高价将压制屠宰需求量以及冻品入库需求。

综上所述,受生猪行业自身的周期性及季节性供应减少影响,三季度生猪及猪肉价格呈现高位微涨的态势。在不考虑常规疫病等突发因素的前提下,随着生猪供应趋于宽松、养殖成本风险提升、猪肉多渠道供应增加、终端需求跟进缓慢等利空影响显现,预计四季度国内生猪、猪肉价格重心将环比三季度下移。冬至前后虽是传统腌腊需求高峰,但规模企业或在年末集中出栏冲刺年度计划,猪价或弱势收官。

最新发布