目前已经是三月初,根据猪易数据调查显示,全国大范围地区非瘟疫情发生均有所放缓。一方面是春节后生猪存栏处于低位,存栏密度较低,疫情发生情况减少;另一方面是寒冷时期已经过去,春天后气温升高,猪群抵抗力提升疫情传播有所减少。历史数据显示,2019年2月底华南的广东、广西疫情已经加速蔓延,3-6月华南生猪疫情进入爆发阶段。目前来说,华南地区疫情发生程度较为缓慢,并未出现去年同期的情况。也有猪场担忧,一旦3月之后华南气温升高,非瘟是否会再来一场暴风肆虐?关于这一点我们难以判断,但可以肯定的是4月后大猪出栏将增加,市场下行的风险无疑在加剧!

图1 2019-2020年2月13日全国生猪均价走势

受大猪供应减少,春节后猪价一直震荡上涨,截止2月中旬,全国生猪出栏均价达到38.51元/公斤。进入2月下旬,猪价震荡下调,截止2月27日下调至36.64元/公斤。

特别是上一周,猪价跌幅达到1-3元。

图2 2月第四周不同省份涨跌

可以看出,上周广西、广东跌幅较大,达到3-4元;其次是西南的四川、重庆,下降幅度在3元左右;而华东降幅也达到1-2元;北方区域情况稍好,但也有1-2元的下降。

春节后猪价上涨主要受大猪供应减少支撑,而节后下行则主要是生猪、白条、猪肉价格上涨传到到消费端之后难以承受的表现。特别是12月下旬之后发生的新冠肺炎,为抵抗疫情,全国各个行业出现较长时间的“封闭”状态。特别是与猪肉消费有关的农产品市场、餐饮、旅游等行业。消费端疲软,使得屠宰场白条2月中旬之后一直处于不断下调的状态,屠宰场近期频繁压价以降低采购成本。

也就是说,在当下生猪出栏均价36元的市场背景之下,生猪供求关系再度进入一种紧平衡的状态之中。任何一方条件的变化都将使得市场出现新的变化。

就需求来说,假如新冠肺炎在4月底放缓,那么餐饮、旅游业的恢复也需要一段时间,而不会立即增加。

而供应方面,根据猪易数据显示,2019年3-5月东三省、山东、山西、甘肃等省份开始复养,进入5月之后,几乎整个北方省份都展开复养。而南方随着疫情放缓时间段不同,复养节奏有所差异,比如广东、广西多在8月、9月开始出现,而湖南则稍晚一个月左右。根据三元母猪补栏、出栏数据来看,2019年12月、2020年1月仔猪出省环比增加,且2月之后将继续呈现增加的态势。

就目前生猪体重来看

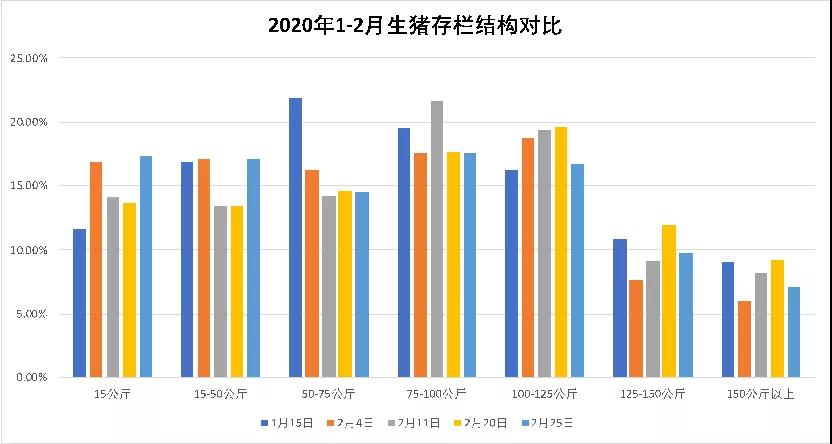

图3 2020年1-2月生猪存栏结构占比

由上图来看,节后100公斤、125公斤、150公斤体重生猪存栏占比下降,一方面是物流的恢复,另一方面是屠宰场压价,猪价下行刺激猪场出栏。但是相比来说,75-100公斤、50-75公斤、以及15公斤仔猪占比都出现明显回升。根据猪易论坛猪友反馈,当下部分生猪出栏体重较低,在210-230斤左右,主要是由于仔猪、保育猪存栏增多。

以上我们总结,在不考虑4月份非瘟疫情是否再度大爆发的前提下,即使4月新冠肺炎放缓,需求也难以在短时间内恢复。但大猪供应将有所增长,特别是5-6月,正是猪价下行风险较大的时期。

当然,2020年缺猪又缺肉的前提仍旧不变,但是我们也必须要看到的是猪肉消费受猪价抑制,上涨高度是存在天花板的。对于自繁自养的猪场来说,只要能顺利出栏,2020年一定继续大赚无疑。但是对于高价抄标猪的育肥户来说,控制好育肥成本,最好不要超过10元,选择合适出栏体重和时间,才不至于白干一场!