广告

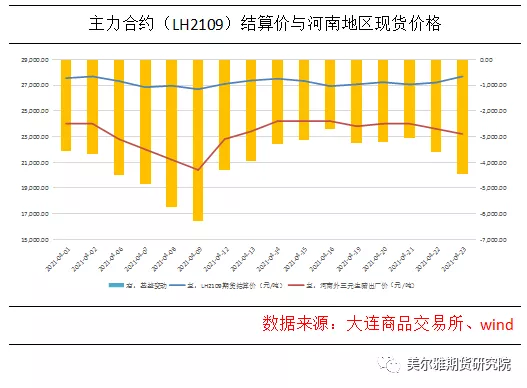

上周(《热点解读 | 猪价思路的变化Ⅰ》)我们从生猪的屠宰加工状况,产能恢复状况以及现货价格的矛盾入手,对现阶段猪价的变动思路进行说明。本周将对猪价变动的思路和影响因素进行进一步的探讨。

进口的补充状况

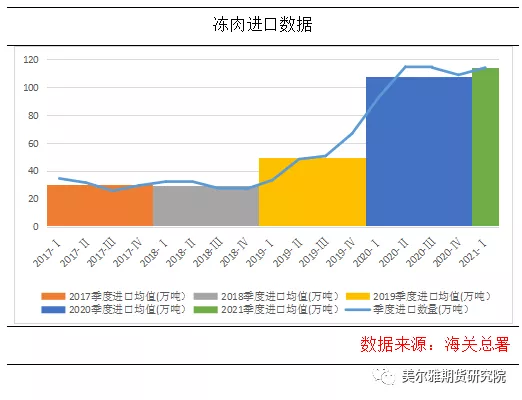

非洲猪瘟过后,进口冻肉就成为了重要的猪肉来源补充方式。关于进口冻肉在供需中填补缺口发挥的作用,前期的报告已有讨论不再赘述。本次主要是针对4月20日海关总署公布2021年3月进口数据后,综合来看今年一季度以及之前的冻肉进口状况,以期对后续判断有所指导。

下图为季度加和后所得的冻猪肉进口数据。本文使用数据来源于海关总署,主要参考的标的商品海关编码为:0203系列包含其他鲜或冷的猪肉、冻带骨猪前腿、猪后腿以及其他冻猪肉等产品。主要目的是说明进口冻猪肉对猪肉供给的影响状况。今年一季度,我国总计进口冻肉114.03万吨,从趋势上看似乎延续了去年下半年的进口节奏。甚至今年一季度的整体进口量节奏是略强于去年。本身每年的3、4、5月是生猪需求的淡季,而进口冻肉却仍旧保持较快的节奏进入我国,至少说明在猪肉来源方面,当前的冻肉能够提供较好的补充。

另一方面近期一直有探讨,现货价格的弱势是因为当前处在季节性的需求弱势状态,现货的鲜肉消纳状况都十分有限,在当前进口节奏不降低的状况下大量冻肉就会进入到各地的冷库中等待需求良好的时段再重新进入市场。这一点不论是天下粮仓还是涌益咨询的冷库库容数据都有所体现。冷库库容的增加一方面是进口冻肉的输入,另一方面也有胴体白条的蛰伏。当前需求不佳的情况下,屠宰场开工率仍不断恢复。同比态势上来看,近期的屠宰的白条也有一部分进入到冷库中和进口肉一并蛰伏等待重新上市。毕竟在新冠疫情下,通关成本的增加使得冻肉当前的成本较国内现货比优势明显减弱。至少当前猪肉产业链上,终端的猪肉可能并不会缺乏,那么前端的生猪价格自然不言而喻。

饲料产量与仔猪价格的旁证

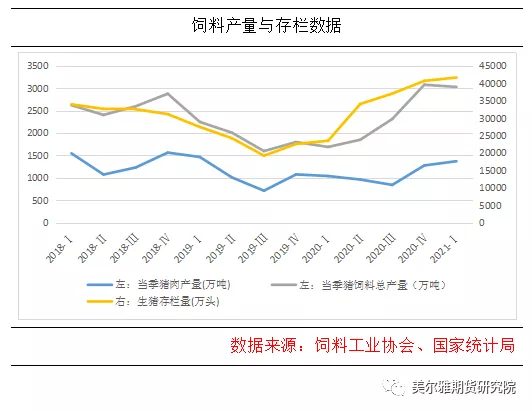

饲料也是作为对产能状况判断的重要依据。中国饲料工业协会4月20日公布了2021年3月的饲料生产状况,这样2021年一季度的数据就顺利补全了。

下图为当季猪饲料总产量、当季猪肉产量以及当季生猪出栏头数。其实可以明显看到,饲料的产量从季度状况看虽然有所下降但并不明显,3月的饲料状况还是有明显的恢复。2月饲料产量较低一方面是春节的影响,另一方面前期1月和2020年12月过量备货使得养殖采购需求较小。实际上从饲料生产数据来看,生猪的养殖状况与前文所述的产能恢复状况相吻合,生猪产能在冬季的损失从全国来看相对有限。产能确实是如官方发布和各大企业所得数据一样同比明显恢复。

另一边其实从仔猪价格和二元母猪价格上来看,生猪产能虽然明显恢复,但距离非瘟前仍有一定差距。近期仔猪和二元价格不断下降,当前全国15kg二元仔猪价格约为1200元/只,当然部分地区甚至远低于这个价格,而二元母猪全国均价也降至约4100元/头。当然,二元母猪价格较非洲猪瘟前的2000-2500元/头来看仍有一定差距,当前母猪繁殖性能整体来看还是因三元母猪占有一定存栏比例而受到一定影响,后期仍有一定的淘汰需求。而仔猪价格对应到今年10月、11月的出栏猪价格明显说明外购育肥模式的成本线有所下降,生猪价格的上限也明显拉低。后期猪价上行中来自成本支撑方面的因素可能显著降低。

结论

近期部分地区从市场中发现了非洲猪瘟病毒,这一消息也对期货盘面产生明显影响。但从基本面来看盘面的上行时期仍需要等待一段时间,现阶段不论期货现货,生猪的定价权都已经慢慢的从供给方转向需求方。长期的高价带来的消费习惯改变也使得当前恢复的进程不够顺利。后期来看5、6月现货可能迎来一次上行回调,但程度、趋势以及回调的强度可能并不会很强,期货盘面到时可能会有所动作。

从实际出发来看,生猪产能的有效恢复不论从官方公表、企业公报还是饲料疫苗生产销售状况都能得到明确的证实。冬季的损失状况确实很惨烈但惨烈的部分主要集中在影响较大的中心地区,从全国整体状况来看影响相对有限,产能恢复的下行大趋势可并未发生明显的改变。