广告

本次美国农业部(USDA)5月供需报告将于当地时间5月12日12时公布。该报告将首次公布2025/2026年度美豆供需平衡表,另外,阿根廷2024/2025年度大豆产量等也将有所调整。

5月报告会如何调整美豆供需?

通常情况下,5月USDA报告不会调整旧作美豆的收获面积和单产这类供应数据,更可能调整出口和压榨等需求端数据。截至4月17日,美豆周度出口大豆28万吨,低于前一周的55万吨;2024/2025年度累计销售大豆4706万吨,高于2023/2024年度同期的4149万吨,较2024/2025年度目标4967万吨相差261万吨。

尽管国内油厂不采购美国大豆,但是往年春节后国内也很少采购,毕竟巴西大豆价格便宜,出口上市逐步增多,2024/2025年度美豆出口或将延续不调整。

全美油籽加工商协会(NOPA)发布的压榨月报显示,会员单位3月份共压榨大豆1.94551亿蒲式耳,较2月份压榨的1.7787亿蒲式耳增加9.4%,较2024年3月压榨的1.96406亿蒲式耳下降0.9%,2024/2025年度累计压榨13.49亿蒲式耳,比2023/2024年度同期增加3%,略低于作物年度压榨目标增速6%。

尽管当前累计压榨增速慢,但是2024年美国生物柴油消耗原料在1700万吨左右,除了本土的美豆油,还进口大量的菜油、动物脂肪和废弃油脂。在没有1美元税收抵免之后,美国生物柴油生产放缓,导致RINS(可再生燃料识别编码)等补贴上涨,生物柴油掺混亏损减少,补贴的上涨一定程度弥补了1美元的税收抵免的消失。

根据目前美国生物柴油的提议,进口原料不会获得补贴,如果后续不再大量进口原料,那么需要多消耗数百万吨美国本土美豆油。最新数据显示,3月份美豆油消费比2月份好转。因此,5月供需报告中可能继续上调美豆压榨量,那么,最终美豆2024/2025年度期末库存可能再度下调。

本次USDA5月报告中,新作美豆2025/2026年度供应端数据,会沿用2月展望论坛52.5蒲式耳/英亩的趋势单产,以及3月底种植意向报告的播种面积8350万英亩。目前美豆仍处于播种初期,当前播种进度略快于往年平均水平。参考往年情况,如果到5月底,美豆主产区天气维持良好,那么,实现甚至超过52.5蒲式耳/英亩的单产可能性比较大,当前仍有变数。

8350万英亩的种植面积是依据3月中旬以前的调查而得来,那个时期国内对美豆加税幅度仅为10%。然而,现在的加税幅度是远远大于10%的,况且美豆和美玉米比价始终在2.3以下,因此,实际种植面积可能要小于8350万英亩。毕竟目前也不存在玉米播种大幅延迟而转种大豆的可能。

综观历史数据,美豆最终单产最高也不过51.9蒲式耳/英亩(2016年)。即使2024年5月底美豆主产区土壤墒情一直改善,气温不高,但是美国产区8月、9月的降水量较少,天气比较干燥,导致作物收获前土壤湿度下降,令产量受损,造成美豆含水率偏低,实际单产被下调至50.7蒲式耳/英亩,可以说,美豆2025/2026年度单产容错空间或许比较小。

南美大豆产量预期有哪些变化?

目前,巴西大豆收割接近完成,南部最慢的南里奥格兰德州收割进度超过80%,余下20%的作物尚在田间,其中17%处于成熟期,3%处于鼓粒期。很少有机构下调巴西大豆2024/2025年度产量了,反倒是巴西商贸部在最新的4月报告中略微上调其产量,USDA在5月报告中可能维持对2024/2025年度巴西大豆产量的预估不变。

目前市场分歧稍大的是阿根廷2024/2025年度大豆产量。4月底,布宜诺斯艾利斯谷物交易所(BAGE)报告显示,截至4月23日,阿根廷2024/2025年度大豆收获进度为14.5%,高于一周前的4.9%,但比去年同期滞后约11个百分点。基于当前作物状况,该交易所维持阿根廷大豆产量4860万吨不变,而2025年3月20日,BAGE将阿根廷大豆产量调低100万吨,至4860万吨,低于上年的5020万吨。

然而4月9日,罗萨里奥谷物交易所预测阿根廷大豆产量为4550万吨,低于3月12日预期的4650万吨,也低于2月份预测的4750万吨。美国农业部相对保守,在4月10日的4月报告中维持4900万吨产量不变,3月和4月初降水天气改善之前的干旱,田间的积水甚至影响收割,5月报告中美国农业部可能下调2024/2025年度阿根廷大豆产量,但是幅度不会像阿根廷本土机构预测的那么大。

五一节前国内豆粕发生了什么?

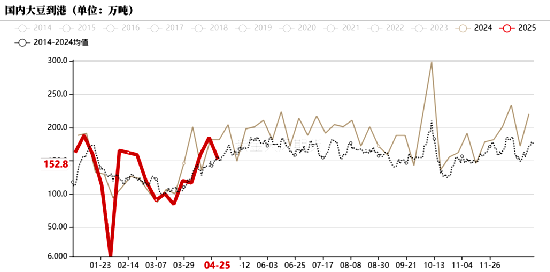

因为榨利差以及下游采购远月豆粕基差不积极,春节前国内采购1月船期进口大豆进度慢,叠加巴西收割延迟,造成国内3月进口大豆到港量是近10年同期最低水平,较2024年同期减少300万吨左右,导致3月底油厂大豆库存较低。

图1:周度国内大豆到港量(万吨)

数据来源:我的农产品,紫金天风期货研究所

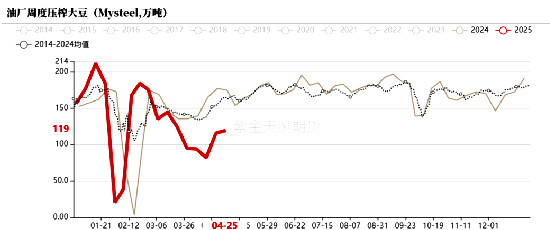

虽然进口大豆从3月底开始到港逐步增多,大豆库存也在恢复,4月中下旬大豆库存接近历史平均水平。然而,国内进口大豆质检时间延长,华北地区甚至长达25天,造成进口大豆库存和每周压榨量形成劈叉,周度压榨量明显偏低。

图2:周度国内大豆压榨量(万吨)

数据来源:我的农产品,紫金天风期货研究所

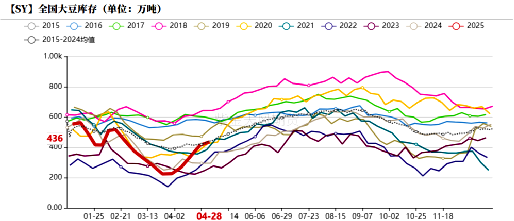

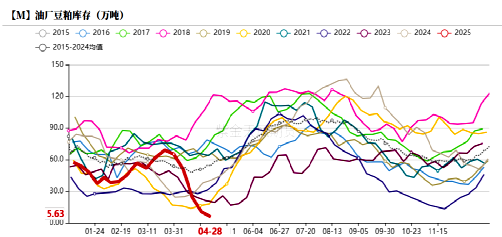

截至4月28日,国内油厂豆粕库存低至不足10万吨,创近些年同期最低水平。而在4月25日当周,华北地区豆粕一口价甚至高达4100元/吨,折合现货基差2509+1070元/吨,下游客户排队提货,饲料企业库存天数甚至只有4天,远低于平均水平的8天。

图3:全国大豆库存(万吨)

数据来源:我的农产品,紫金天风期货研究所

原本预期进口大豆到港之后,起初并没有备货较多豆粕,物理库存甚至低于安全水平。而临近交割月,豆粕现货基差较高,出于基差收敛、期现回归的考虑,资金主动做多豆粕,豆粕盘面开启一段强势反弹。然而,随着进口大豆的拍卖,豆粕现货和基差开始回落。

图4:沿海油厂豆粕库存(万吨)

数据来源:我的农产品,紫金天风期货研究所

4月底,华北地区豆粕一口价跌至3500元/吨,折合现货基差2509+510元/吨,现货价格和基差加速下跌。

五一节后国内豆粕将会怎么走?

预计4月份我国进口大豆到货1100万吨(此为船只卸货口径),5月份1300万吨,为历史最高水平,6、7月份到货量预估均在1100万吨,8月到货预估900万~1000万吨。整体来看,未来4个月国内大豆到港量均在1000万吨以上水平,现货端压力较大。

目前预计4月份最后一周大豆压榨量为145万吨,随后三周分别为170 万吨、210 万吨以及220万吨。按照历史水平,一周压榨180万~200万吨才可以满足正常的提货需求。因此,只有进入5月初之后,压榨量才会恢复到正常水平。但是5月份全月压榨量可能只有830万~870万吨,仍然低于到货量。后期大豆供应越来越充足,每周进口或国产大豆拍卖也在增加市场供应,现货一口价可能再度出现3000元/吨以下,现货基差最终也将会从升水转为贴水。

从以往年份来看,9月国内豆粕期货合约是青黄不接的合约,往往是全年中最好的期货合约,南美大豆出口处于末端,而国内生猪因为育肥需要而大量消耗豆粕。然而,2024/2025年度巴西大豆增产1500万吨左右,欧盟在12月1日对美豆加税前,还要和中国竞争巴西大豆,但是欧盟所需不多。所以,巴西在9月及之前仍然可以满足国内进口需求。

近端原料总体供应充足,然而过了9月,通常欧盟在年底还要采购数百万吨美国大豆,对美加税之后,这部分需求将会转移到巴西。倘若欧盟不与中国竞争巴西大豆,那么,到今年年底,巴西大豆仍然能够维持国内进口需要。

五一假期之内,全球豆类没有重大消息,当前美豆盘面已经计价了南美2024/2025年度丰产,也计价了此前美国和各国包括中国的贸易战影响,只是眼下美国和其他地区的谈判支撑美豆,但是偏快的播种进度又会限制其涨幅。只有天气升水还未计入美豆价格中,预计节后豆粕盘面继续下跌空间有限,基差下跌空间更大。

另外,美豆新作单产容错空间小,种植面积可能低于预期,相比南美旧作增产,美豆新作转向宽松仍存在很大不确定性。在国内取消美豆关税之前,远月合约豆粕价格表现仍将相对坚挺,国内豆粕也将呈现近弱远强的格局。

即使国内取消对美大豆的关税,但是如果美豆2025/2026年度产量低于预期,那么,国内豆粕远月盘面和现货也难大跌。欧盟方面表示想要增加500亿欧元采购美国商品以解决贸易失衡问题,利多美豆盘面,国内9月份之后的豆粕盘面和现货一口价相对较高。