广告

冬至后,大猪供应相对紧缺,但标猪出栏节奏较快,二者供应趋势背离支撑肥标价差持续扩大。1月份,标猪供应或仍较充裕,而大猪需求或仍高位,肥标价差或仍有扩大空间。

大猪需求旺季 肥标价差震荡走扩

四季度为大猪需求旺季,大猪价格高位运行,冬至后,肥标猪供应趋势背离,肥标价差持续扩大。截至12月30日,卓创资讯监测全国生猪肥标价差为0.96元/公斤,较冬至前扩大0.19元/公斤,较2023年同期扩大0.60元/公斤。肥标价差是大猪价格减去标猪价格的差值,冬至后,大猪紧缺、标猪充裕使得二者价格走势有异,价差不断拉大。

大猪紧缺 支撑大猪价格优势增强

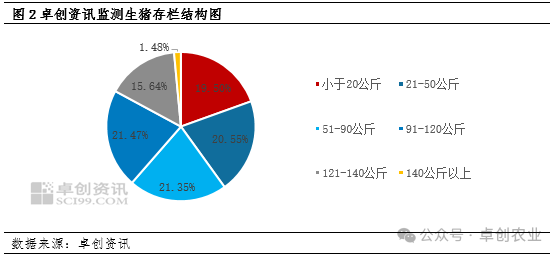

卓创资讯监测数据显示,冬至后大猪存栏占比降低,截至12月底,市场上140公斤以上大猪存栏占比为1.48%,环比降低0.11个百分点。冬至前,下游腌腊、灌香肠以及冬至前备货支撑大猪需求增加,养殖端出栏大猪积极性提升,大量大猪流入市场,部分二次育肥、压栏大猪基本出栏殆尽。冬至后,大猪存出栏明显减少,而正处需求旺季,大猪需求依旧高位,大猪成交活跃度较高,供需错配带动大猪价格高位运行。

出栏节奏快 标猪价格相对低位

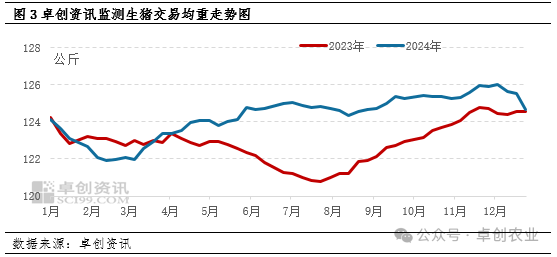

在年底的时间节点,为完成年度盈利目标,集团场的出栏节奏通常较快,标猪供应会尤其充裕,哪怕是在大猪需求旺季,交易均重也多有下滑态势。截至12月26日,卓创资讯监测全国生猪交易均重为124.69公斤,已连续一个月呈下滑状态,且仅同比上升0.11公斤。养殖端出栏节奏快,市场上小标猪供应充裕,导致标猪价格上涨乏力。同时,当处下跌行情时,标猪价格降幅多大于大猪降幅;当初上涨行情时,标猪价格的涨幅多小于大猪涨幅,带动肥标猪价差在冬至后持续扩大。

1月肥标价差或仍有扩大空间

据卓创资讯调研,由于不看好年后猪价,1月养殖端出栏标猪节奏或仍较快,标猪价格或仍有下滑空间;而春节前仍为大猪需求旺季,叠加春节前下游备货的支撑,大猪价格或仍在高位运行,届时肥标价差或仍有扩大空间。