广告

从量和利润两个角度分析,12月上游养殖端出栏量增加而利润缩水,下游屠宰量增加而利润上升,盈利自上向下传递。1月生猪价格预计或环比变动不大,养殖端保持较高出栏积极性,上游或量增利稳,而下游市场因分割利润较高或仍保持较高屠宰量和屠宰利润,量增利增。

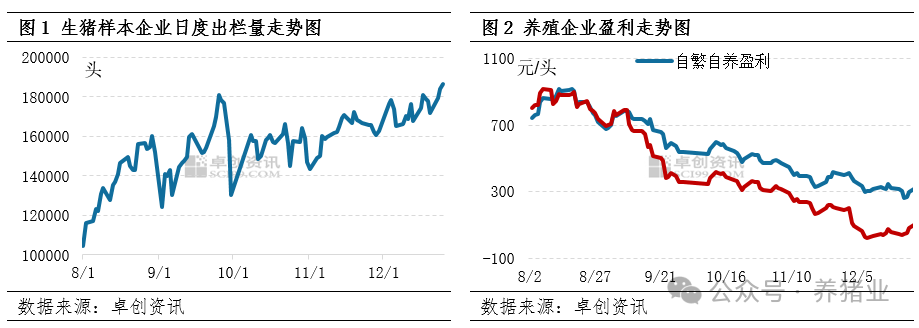

上游放量幅度超预期,量增利减

进入12月,国内样本企业生猪出栏量呈震荡增加走势,截至25日,日度出栏量为186357头,较2日增加13959头,涨幅8.10%。养殖端出栏积极性提高,加之业内对后市持看跌情绪而积极出栏,部分小体重生猪提前出栏,导致生猪供应量增幅超预期。据卓创资讯监测,12月日度出栏量平均值为174875万头,较11月增7.74%。但与此同时,生猪供应量增幅超过需求端增幅,导致养殖端利润缩水明显。截至26日,自繁自养盈利值为314.67元/头,较月初下滑91.02元/头,仔猪育肥盈利为97.96元/头,较月初下滑99.55元/头。

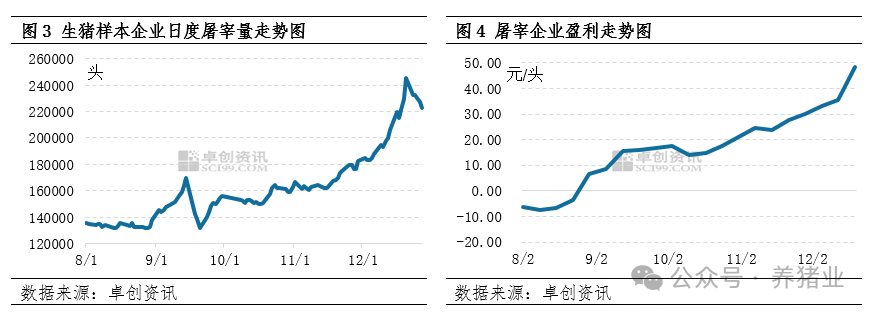

下游屠宰增量明显,量增利增

据卓创资讯对12月份样本屠宰企业的日度屠宰量的统计数据分析,12月日度屠宰量均值为209450头,较11月环比增加40965头,增幅24.31%。大寒节气过后,气温降低刺激下游消费量惯性增加,加之随着西南地区开始腌腊,北方灌肠集中开始,共同推动屠宰量增长。与往年相比,2024年12月屠宰量增幅超正常值5个百分点左右,主因为年内生猪价格高位导致冻品入库成本较高,企业全年以消化冻品库存为主,入库积极性有限。而在12月的消费旺季,缺少冻品投放市场后,分割品缺口较大,市场对鲜品接受度提升,推动屠宰量增加。

与此同时,分割利润较高,也推动屠宰企业利润提升。据卓创资讯监测,12月最后一周头均屠宰毛利为48.23元/头,较月初上涨15.02元/头。

1月生猪理论出栏量或环比持平,但有效出栏时间缩短,因此日度供应量或保持环比增加,而下游消费进入阴历年的最高峰,且分割品利润保持较高,屠宰厂增量幅度或超预期。随着供需缺口的收窄,预期生猪价格或保持区间震荡,因此养殖端或出现量增利稳,而屠宰端或保持量增利增局势。