广告

随A股生猪养殖企业相继披露8月份生猪销售数据,生猪供应小增同步生猪均价拉升继续助力企业盈利修复。但9月来看,国内重点养殖企业出栏计划增量明显,那么月内气温下降后,中秋节日需求能否有效承接,二育市场节奏如何,本文将做以下简析。

1.猪市拉升,8月份猪企盈收总额继续扩大

8月上旬国内生猪市场持续冲高,生猪价格由月初19.8元/公斤拉升至15日高点21.2元/公斤,区内涨幅7.1%。综合8月份内生猪均价仍高达20.3元/公斤,环比涨幅为7.9%。月内养殖抗价出猪意向较强,市场预期增强,叠加前期二月入场支撑,中下旬市场虽有冲量操作,但社会场标猪供应有限,猪价难跌破19.2元/公斤,综合支撑月内均重心继续上移。

据13家上市猪企8月份生猪出栏量及收入数据统计,月内生猪出栏量环比上调2.31%,但企业月度销售总收入环比上浮明显,增幅达6.17%。从Mysteel农产品自有产品数据测算,8月份国内生猪自繁自养头均利润为804.8元,外购仔猪利润617.8元,环比分别增加215元、41.0元。1-8月份每头平均利润为264元;外购仔猪受前期仔猪市场低位影响,1-8月份每头平均盈利仍高出自繁自养197元,在289元/头。综合年内随猪价回归及饲料成本不断降低支撑,生猪养殖行业年内成本压力基本缓和,市场进入年内红利可观期。但就整体国内上游产能复产节奏来看,养殖端能繁母猪存栏逐步修复,2025年生猪供应量或逐步提升,加之近年来人口负增长及消费结构形式不断演变,替代品市场综合影响,需求难存增量空间,预计市场或逐步进入微利时代,养殖端更需注重成本控制及营销策略调整从而适应市场节奏变化,提高自身生存竞争力。近月来看供应逐步呈现递增状态,生猪出栏均重同步提升,节日市场消费跟进及市场预期综合影响短期市场供需及价格变化。

2.9月份规模企业供应量上浮明显

根据9月份重点省份养殖企业生猪出栏计划数据统计,月内供应较8月份实际出栏上涨9.26个百分点,受前期养殖红利及高温天气料肉转化率等因素影响,部分企业控重出栏操作,亦有部分被动压栏,企业出栏节奏放缓,8月份生猪实际出栏较月度计划完成率为97.04%,部分供应计划后置带动9月份规模企业供应增量明显。

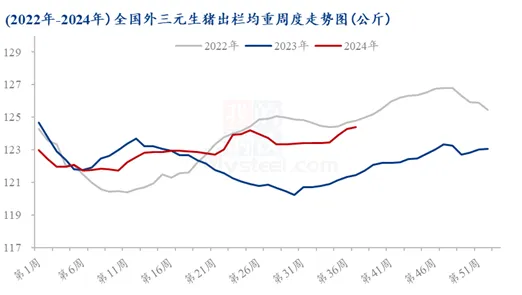

3.生猪出栏均重提升对供应形成一定附加压力

进入9月份国内生猪出栏均重继续小幅回升,截至9月5日,生猪月度出栏均重为124.4公斤,较8月份123.8公斤的均重上涨0.6公斤。若根据2024年度预估出栏量推算月均出栏5800万头生猪计算,增肉转化为生猪出栏月度增量28万头左右(未减除二次育肥猪源数量),日度生猪出栏测算转化增量为0.9万头左右,对市场供应增加形成一定程度附加压力。

4.中秋前后开工增量情况对比

综合2022年及2023年屠宰企业中秋节前后开工率数据来看,2022年猪价持续冲高,二育抢占部分屠宰标猪猪源,节前两日较节前第7日开工率仅提升1.1个百分点;但2023年中秋节前两日较节前第7日提升明显,在3.9个百分点。综合节后需求情况来看,企业开工率回落相对同步,分别为3.7%、4.5%。

5.二育进场,9月猪价或有下压,但跌幅相对有限

9月份调运政策持续加严,养殖户大猪存恐慌出栏情绪,但规模养殖企业生猪出栏体重增幅有限,市场整体低价惜售情绪仍存,节前随供需双向提量,预计生猪价格或稳中窄幅偏强震荡。但节后随消费支撑作用减弱,市场承接能力不足,价格存一定承压回落空间。但考虑到节前二次育肥户集中出栏,市场短暂空栏洗消节后仍有补栏意向,预计中下旬猪价在跌至19.0元/公斤左右后二次育肥户再次加快入场节奏,抑制月内整体猪价回落幅度。