广告

纵观2023年仔猪行情,在3月份到达年内高点后持续走低,目前已逼近历史低位。而导致仔猪价格持续下滑的原因除了业内对后市看空,放缓补栏脚步外,企业负债压力增大也对企业稳定经营形成掣肘,进一步加大了市场上的仔猪出售规模。四季度生猪价格有望偏强震荡,仔猪价格或迎来触底回升。

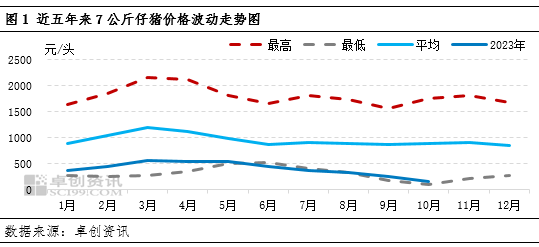

仔猪价格到达五年来低位水平

虽然2023年即将收尾,但生猪以及仔猪行情却难以完美收官,其中年内仔猪价格始终低于近五年来的平均水平,甚至个别时段略低于图1所展示的最低值。据数据显示,截至10月16日,7公斤外三元仔猪年均价为421.40元/头,同比降幅4.90%,年内最高点为3月10日的580.27元/头,最低点为10月16日的144.50元/头。

产能过剩,业内对后市持续看空

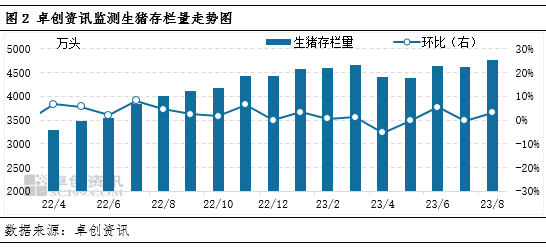

导致仔猪价格持续走低的原因,除了当前已不再是仔猪补栏的旺季之外,能繁母猪去化速度缓慢,产能依旧处于相对过剩状态,也是业内补栏脚步放缓的首要因素。据农业农村部数据显示,截至8月底,能繁母猪存栏4241万头,环比上月降幅0.70%,较去年同期降幅1.90%,若按照新的生猪产能调控实施方案(2023年修订),目前能繁母猪存栏相当于正常保有量的108.74%,这也就意味着至少明年上半年国内生猪供应整体仍偏充裕。

而根据数据显示,今年下半年以来国内部分养殖集团产能仍处于释放状态,生猪存栏量呈现稳步递增的趋势,若此时补栏仔猪多为明年3月份前后出栏,届时将面临出栏压力倍增及消费淡季的双重困局。虽然当前仔猪补栏成本较低,但明年3月的猪价亦存在跌破养殖成本线的可能。

企业负债率攀升,加大仔猪出售规模

在2019-2021年生猪养殖行业高盈利的吸引下,多家猪企扩张较快,在2023年生猪价格长期处于洼地的背景下,猪企的盈利状况在短期内难有明显好转,于是便陷入负债率攀升和现金流压力逐渐递增的困境。从2023年上半年各大猪企公布的半年度经营报表中可以看到,某上市猪企负债总额345.92亿元,负债率160%,较3月末公布的负债率再增3%。高额的负债不仅让外购仔猪的养殖企业缩减采购计划,亦推动部分自繁自养猪企加大仔猪外销量,以降低后续成本费用的持续投入。尤其是目前已经进入四季度,部分上市猪企为完成年度销售任务目标,不断加大仔猪外销量。在仔猪供应量不断增加,但市场需求偏弱的背景下,仔猪价格一降再降。

预测:四季度生猪价格或冲高,仔猪价格或触底回升

对于生猪而言,从利多层面看,随着天气逐渐转冷,终端消费将缓慢回升,尤其是四季度腌腊、灌肠旺季即将到来,对猪肉消费或有明显的提振作用,同时南方受前期猪病影响,产能略有受损,11-12月份存在一定的供应缺口,尤其是西南大猪存栏始终偏低。

而从利空层面看,当前屠宰企业冻品库存高位,若猪价被供需双方拉升,屠宰企业将顺势出货,届时冻品将填补部分终端消费市场。同时随着近期二次育肥热度持续发酵,北方市场4季度出栏的大猪有所增加,届时北猪南调的情景或再现,猪价上涨空间或被压缩。

对于仔猪来说,目前仔猪价格不仅远低于成本价,亦逼近历史低位水平,或吸引部分抄底的业者少量补栏,以及倒逼养殖集团转为自养,后期仔猪价格存在触底反弹的可能,但或仍徘徊于成本线之下。

综上,预计四季度全国生猪价格、仔猪价格呈现震荡上行走势,但上涨空间或较为有限。