广告

饲料行业竞争白热化,山东饲料龙头邦基科技(603151.SH)跨界进军生猪养殖领域。

6月16日晚间,邦基科技披露重组预案,拟通过发行股份及支付现金的方式,向Riverstone FarmPte. Ltd.购买其持有的北溪农牧、瑞东伟力、鑫牧农牧、瑞东农牧(利津)、瑞东农牧(山东)、威力牧业(滨州)100%股权及派斯东80%股权。公司股票自6月17日起复牌。

在筹划此次重组事项停牌前一个交易日,邦基科技股价率先“抢跑”录得涨停;6月17日公司股票复牌即涨停;6月18日开盘再度涨停,斩获3连板。今年以来,邦基科技累计涨幅超106%,最新总市值35亿元。

猪价跌跌不休之际,邦基科技为何“豪赌”养猪?此次收购的7家标的公司经营情况如何?养猪对饲料企业来说是一门好生意吗?

饲料龙头杀入养猪赛道,业绩承压下的战略突围

公开信息显示,邦基科技成立于2007年,2022年10月19日成功登陆A股。公司专注于猪饲料的研发、生产和销售,致力于动物生命与动物营养研究。公司在猪饲料、蛋禽预混料、肉类反刍饲料等领域具有较高的市场占有率,尤其在山东及东北地区拥有较高的品牌知名度。

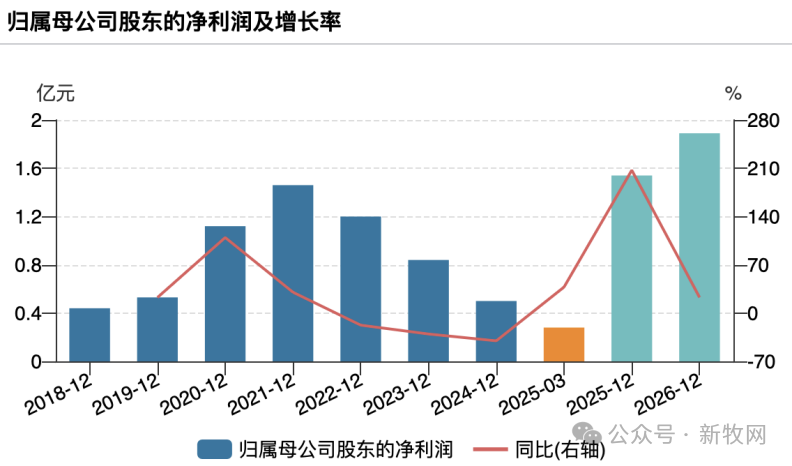

进军生猪养殖领域背后,近年来,生猪饲料市场竞争激烈、利润微薄,邦基科技业绩承压。财报显示,2022年至2024年,公司分别实现营收16.58亿元、16.47亿元、25.42亿元;录得归母净利润1.20亿元、0.84亿元、0.50亿元,连续三年下降。其中,2024年增收不增利,净利润同比下滑高达42.24%。

来源:Wind

公司在财报中表示,去年净利润大幅下降原因有三:一是随着募投项目的陆续建成投产,部分项目前期处于产能爬坡的阶段,整体产能利用率偏低,单位固定成本增加,导致整体毛利率水平下降;二是客户结构变化导致应收账款增加;三是公司产品结构发生变化,新增的规模化养殖场客户主要采购配合料,导致毛利率较低的配合料销售占比上升。

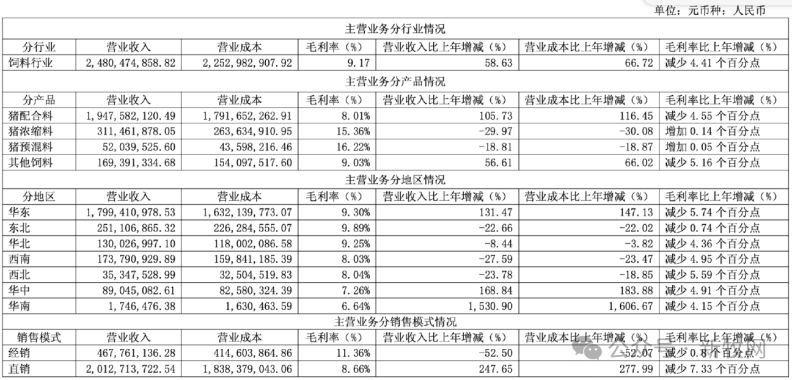

具体来看,邦基科技业务结构单一,主要依赖猪饲料的研发、生产和销售业务,涵盖猪预混料、猪浓缩料、猪配合料等产品。其中,占总营收超四分之三的猪配合料2024年收入同比增长105.73%,但其毛利率同比减少4.55个百分点;而毛利率较高的猪浓缩料、猪配合料收入则分别同比减少29.97%、18.81%。

来源:上市公司公告

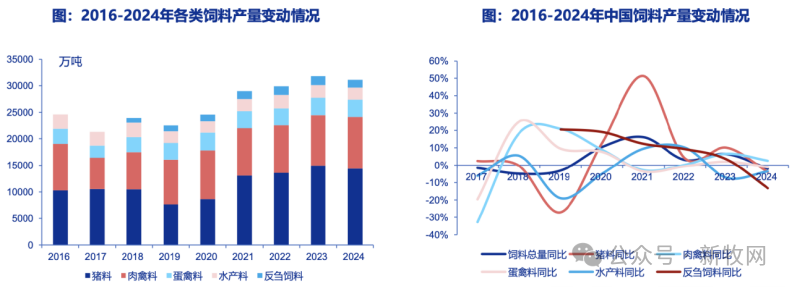

受本轮超长猪周期影响,猪饲料市场景气承压,行业存量竞争白热化。中国饲料工业协会数据显示,2024年全国工业饲料总产量3.15亿吨,同比下降2.1%。分品种看,猪饲料产量1.44亿吨,下降3.9%,降幅仅次于反刍动物饲料(13.3%)。

来源:全国饲料工业协会、国家统计局、申万宏源研究

此外,邦基科技高度依赖大客户,2024年前五名客户销售额12.78亿元,占比超50%。由于去年新增直销渠道的规模化养殖场客户通常采用赊销的模式,该部分客户单次采购量大且账期较长,导致公司报告期末应收账款同比增幅高达138.24%,同时计提坏账准备相应增加。

截至2024年末,公司总资产约18亿元,较上年同期增长22.34%;总负债约5.19亿元,较上年同期上升121.82%;资产负债率达28.81%。

今年一季度,邦基科技业绩明显好转。报告期内,实现营收10.76亿元,同比增长160.84%;归母净利润0.28亿元,同比增长37.71%。邦基科技称,直销渠道合作的规模化养殖公司存栏量增加,带动公司销量及销售收入同比增长,进而推动了公司整体的盈利水平的提升。这或许是邦基科技进军养猪领域的一大推力。

根据重组预案,此次交易涉及的7家标的公司,主要从事生猪养殖、销售及为生猪养殖企业提供服务。“如果本次交易顺利完成,公司主营业务将由原来单一的猪饲料研发逐步向下游养殖业延伸,打造饲料生产加工、生猪养殖与销售垂直一体化的产业链。”邦基科技称。

标的公司良莠不齐,一场充满变数的“豪赌”

市场普遍认为,若此次重大资产重组交易顺利落地,并表后邦基科技业绩有望进一步改善。

据统计,2024年全年及今年前4个月,7家标的公司净利润总额分别为8683万元、4790万元。其中,5家处于盈利状态,2家亏损。

来源:上市公司公告

具体来看,7家标的公司中,前6家公司主营业务均为仔猪、肥猪的养殖与销售,派斯东则是为生猪养殖企业在品种选择、饲料配方、疫病防控、猪场管理、市场营销等各个方面提供资源支持和技术管理服务。其中,业绩最为亮眼的瑞东伟力,2024年及今年前4个月净利润率分别为23.15%、34.3%。作为参考,生猪养殖行业龙头牧原股份2024年的净利润率为13.72%。其他几家公司的盈利水平则远不如瑞东伟力。尤其是鑫牧农牧,该公司在2023年、2024年的亏损总额均超过2000万元。

对邦基科技来说,此次收购无疑是一场豪赌。邦基科技在公告中称,截至预案签署日,由于标的公司的审计、评估工作尚未完成,标的资产的交易对价尚未确定。但可以预见,邦基科技一次性收购上述7家公司并非易事。

根据预案,邦基科技此次交易将以现金与发行股份的方式进行。上市公司与交易对方协商,本次发行股份购买资产的发行价格为13.33元/股,为定价基准日前60个交易日股票交易的均价。

此次交易最终交易价格以符合《证券法》规定的评估机构出具正式评估报告后,由各方本着诚实信用的原则协商确定。

饲料企业跨界养猪,机遇与挑战并存

饲料企业跨界养猪,在业界并非新鲜事。新希望、双胞胎、海大等头部猪企都是饲料巨头。2024年年底,主营饲料添加剂、饲料、兽药的大禹生物(871970.BJ)就曾宣布,根据发展规划,拟设立全资子公司,在主营业务饲料、饲料添加剂之外,延伸产业链进军生猪养殖业务。

目前,我国饲料行业正处于从规模扩张向着提质增效转型的重要时期,行业总产量有所下降。以玉米、豆粕等大宗商品为代表的原料成本端价格波动频繁,原料价格进入下行通道,饲料成本有所下降。而与2023年时的产能过剩状况相比,2024年下游养殖端行业整体景气度有所好转,养殖业的规模化程度的逐渐提高,进而推动市场集中度提升,中小养殖场(户)面临淘汰和整合的压力。整体而言,国内饲料行业进入存量市场阶段,竞争不断加剧、低效产能陆续出清,行业规模化进程加速。

尽管当前生猪行业因猪价下行进入进入“微利时代”,但与单一的饲料生产加工业务模式相比,收购生猪养殖板块仍具优势。一方面,能够实现上市公司部分产能自用,降低新建项目产能利用不足的风险,实现业务协同效应,增强企业的抗风险能力;另一方面,生猪养殖及生猪养殖管理企业在养殖环节具有一定的利润空间,被收购后可以增加上市公司的收入来源和利润增长点,提高上市公司整体的盈利能力。

对邦基科技来说,此时入局或许是个不错的时机。今年5月底,有市场消息称,相关部门开会,透露引导生猪行业的重磅信息,包括不增母猪、育肥猪降体重到120KG、不鼓励卖二育”。国泰君安期货认为,若禁止二育政策全面落地,意味着限制累库,去库加速利于远端预期修复。

另据财联社报道,近期有关部门召开了生猪生产调度会,会议提出了具体的生猪生产调控目标,将对全国能繁母猪存栏量在现有基础上调减100万头左右,降至3950万头。猪价底部有望逐渐回升。

一位期货行业分析师向记者分析指出,饲料行业门槛相对低,同质化竞争严重。豆粕等原材料进口依存度较高,饲料企业向上游拓展难度大,对利润增长带动有限。因此,向下游布局是行业破局的必经之路。不过,“养殖业与饲料生产在风险程度、管理模式上存在较大差异,饲料企业跨界经营面临诸多挑战。”该分析师称。

中国食品产业分析师朱丹蓬也向记者表示,饲料企业跨界生猪养殖,本质上是想两条腿走路,既to B端又to C端,也有一定的成本优势。但需要注意的是,近几年,生猪价格坐上“过山车”,价格波动客观存在。邦基科技希望通过产业链一体化去快速博取品牌效应和规模效应,但隔行如隔山,对资本市场讲故事容易,真正经营起来要慎之又慎。

邦基科技在公告中提醒,生猪价格存在周期性波动,若生猪销售价格出现大幅下降或上涨幅度低于成本上涨幅度,或者公司生猪出栏规模增加幅度低于价格下降幅度,公司存在业绩难以保持持续增长,甚至亏损的风险。