广告

在我国生猪产业结构的不断调整之下,我们明显看到,猪肉消费的周期性、季节性规律正在悄然中发生改变,快涨速落、淡涨旺跌成为常态。这其中一个很重要的原因是,市场预期对猪价和肉价的影响力正在逐步加强。近期,部分机构陆续披露了非洲猪瘟的调研结果,这也引发了市场关注,并带动资本市场“红火一片”,“春江水暖鸭先知”,我们都知道,资本市场是现货市场价格发现的重要工具。那么,此轮非洲猪瘟是否已经改变了当前的生猪供需周期?后市猪价将何去何从?

预期:非瘟带动资本市场“红火一片”

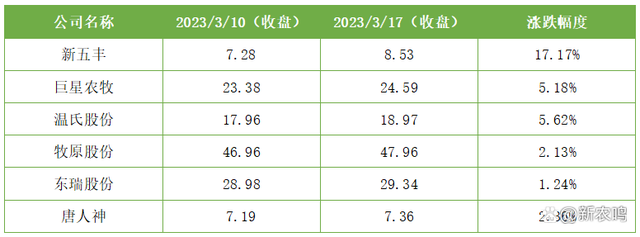

从3月10日开始,猪肉产业资本市场一改平静,猪肉股出现了一波强势拉涨。其中,新五丰更是在13日、14日连续两个交易日站上涨停板,其它猪肉股也出现了不同幅度的上涨,在周四、周五虽然整体有所回落,但涨幅明显。除此之外,期货市场也触底反弹大幅上扬。

无论是证券还是期货市场,均属于资本市场,资本市场“红火一片”的原因也是让人匪夷所思,大家普遍认为是非洲猪瘟炒作所致,这让业内人士惊讶不已。虽然现货市场更侧重于供求关系,但在此带动下,养殖端抗价惜售情绪渐起,近两日猪价连续上涨,猪价行情有回暖迹象。

非瘟是否已经改变了生猪供需周期?

近期,市场对非洲猪瘟的关注在明显升温,带给市场最直接的反馈是市场小体重猪出栏量明显增加。根据机构统计的数据,90公斤以下小体重猪的出栏比重由1月末的5.7%上升至目前的8%左右。而且,在出栏生猪中也确实存在被感染的个体。

但我们都知道,有经验的养殖场户首先会优先出栏被感染个体。因此,当前样本并不能代表随机性,比例整体偏预估。另外,从产能对应的生猪出栏量来看,目前,在全国范围内并没有出现超量出栏,尽管疫情严重的局部地区出现了超量出栏现象,但局部并不能代表整体。

而资本市场之所以对非洲猪瘟反响强烈,主要是来自于上轮超级“猪周期”对国内生猪产能带来的破坏性影响。在非洲猪瘟刚进入我国,对产能带来了超量损失,导致猪价涨至历史高位。那么,此轮非洲猪瘟究竟对产能带来了多大的影响?这是我们对未来市场走向进行预判首先需要明确的。

从疫情的高发期来看,主要是在春节过后,根据涌益咨询统计的数据,从2022年11月份以来,能繁母猪进入去化阶段,年前的去化主要是由猪价下跌导致养殖端亏损和自然淘汰所致。而年后,仔猪价格上涨明显,这时候能繁母猪淘汰力度大就很难用之前的逻辑来解释得通,说明年后疫情确实对产能带来了影响。

根据机构调研的数据,从去年12月份至今,非洲猪瘟导致产能阶段性下降4.4%左右。但由于后备母猪充足,预计3月份能繁母猪存栏量会得到恢复,所以,非洲猪瘟对实际产能的影响或将低于4%。

如果我们将历年非洲猪瘟对产能的影响做个对比,这个结果就会更加清晰。我们都知道,非洲猪瘟具有季节性特点,在传入我国后,除了2017年、2018年破坏力极大外,在近几年产能恢复的过程中,每年都会出现非洲猪瘟对市场形成扰动的表现,而且对市场的影响节奏或者带来的预期效应也会大于市场实际的供需表现。

特别是2021年,市场一度陷入恐慌之中,但按照生猪生长周期,对应产能释放期猪价并没有出现预期中的表现。而当前疫情的发病率至少要大于或者等于2021年,而我们应清醒地认识到,随着对非洲猪瘟防疫认知的提升,行业对疫病防控能力也在不断提高,因此,当前的死亡率远低于2021年。

综上所述,本轮非洲猪瘟影响产能,但结合非洲猪瘟具有明显的季节性、年后仔猪价格快速上涨、养殖企业淘汰母猪以及近年非洲猪瘟对猪价的影响情况来看,至少到目前,非洲猪瘟还不足以带来生猪供需周期改变的后果。

后市猪价将何去何从?

从一季度猪价的表现来看,1~2月份,生猪价格之所以大幅波动,其主要原因是二次育肥增加、屠宰企业分割入库等行为的切换,抬升了生猪价格的底部,而并非市场供需驱动。随着这些市场行为热度褪去,3月生猪价格的驱动因素开始回归真实供需面。

在非洲猪瘟具有季节性特点以及养殖端对非洲猪瘟认知和防控能力提升的前提下,非瘟对后续市场供需带来的边际影响非常有限。因此,我们仍需着重从供需和预期两个层面来判断后市猪价的走势。

从供应端来看,二季度生猪出栏量对应的是2022年6~8月份能繁母猪存栏及配种情况。而从2022年4月份开始,能繁母猪存栏量开始由负转正,但受盈利能力、资金以及对后市预测等因素影响,能繁母猪环比增幅基本控制在3%以内。因此,未来一段时间内生猪供应仍将延续平稳趋势。

从需求端来看,目前猪肉消费处于季节性需求淡季,对猪价上涨的支撑力度偏弱,未来在消费端不出现超预期的情况下,很难出现明显利好。当然,二次育肥是大家比较关注的一个猪价驱动上涨因素,但随着猪价波动和自身对市场认知能力的提升,以及二季度猪价的季节性特点,二次育肥情绪逐渐转向谨慎,二次育肥很难再大规模出现。

所以,整体上来看,二季度猪价将大概率在当前价位上下盘整运行。根据能繁母猪去化情况,对应从9月份开始,生猪理论出栏量将开始环比下降,加之猪肉消费进入旺季,不排除从三季度的七八月份出现抢跑后市的行情。

总之,非洲猪瘟虽然对产能带来了一定变化,但整体上来看,对市场供需带来的边际效应有限,猪价要想出现趋势性转折,仍需等待时日。

最新发布