广告

猪肉价格变动的主要原因是原料成本即生猪价格的变化。国庆节以后终端需求疲乏,生猪价格支撑力度减弱,导致猪肉价格连跌四周。目前屠企亏损较严重,开工率仍处于较低水平,利空生猪价格。随着南方腌腊逐步开启,12月猪肉价格或有小幅上涨空间。

1.11月猪肉价格整体下行

10月下旬以来全国白条猪肉价格以下跌为主。卓创资讯(行情301299,诊股)数据监测显示,截止到11月28日,全国猪肉价格为28.29元/公斤,较10月20日最高价下跌30.46%,跌势已经持续五周。猪肉价格变动的主要原因是原料成本的涨跌,同时由于生猪交易后需要两天的时间流通到屠宰企业,所以白条猪肉价格一般会滞后生猪价格1-2天。截止到11月28日,全国瘦肉型生猪出栏均价为21.94元/公斤,较10月19日最高价下降23.34%,且降幅低于肉价。

2.大猪实际供应量存增加预期,或拖累猪价

卓创资讯监测数据显示,2022年2月能繁母猪存栏减少1.6万头左右,环比下降0.10%,根据生长周期10个月推算,12月的理论生猪出栏量将环比略减,或利多猪价上涨。根据卓创资讯调研了解,8月份市场二次育肥猪源补栏体重多在90公斤,10月份则多在130公斤及以上,与11月份大猪出栏体重150-180公斤相吻合。11月气温偏高导致腌腊延迟开启,且部分地区人员流动性下降,养殖端为避免12月大体重猪源集中出栏导致价格垮塌而积极出栏。卓创资讯监测数据显示,截止到11月28日,全国生猪出栏均重涨至127.19公斤,环比上涨1.10%。12月份二次育肥积压的猪源或能弥补理论减量,实际出栏量或大于理论值。

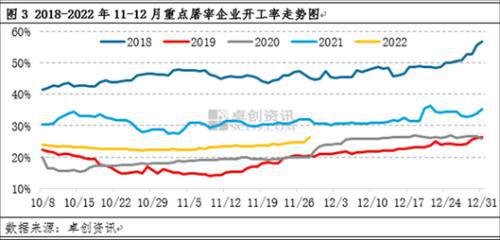

3.屠宰企业开工率或提升有限,对猪价支撑力度不强

2018年到2022年11-12月屠企开工率整体是高位下降后逐渐上升的趋势。其中2018年累计提升幅度最大(13.01个百分点),2020年提升幅度最小(8.92个百分点)。截止到11月28日,11月重点屠宰企业开工率整体缓慢上升,提升了4.09个百分点,平均开工率为23.53%。说明市场需求虽处于旺季,但实际需求比较平淡。

需求旺季不旺,主要原因有三方面。一是终端白条需求疲软,屠宰企业开工率处于较低位;二是屠宰企业亏损严重,猪肉价格跟涨原料速度不及时,但跟跌速度较快,压缩了屠宰企业盈利空间;三是局部地区人员流动不畅,消费受限,生猪需求量减少。所以2022年11-12月屠企开工率整体或有提升,但空间有限,大概率为近五年开工率累计提升幅度最小的年份。据卓创资讯现有数据评估,11-12月屠企开工率将环比提升5-6个百分点。

4.二次育肥猪源陆续释放对冲腌腊支撑,猪肉价格或涨幅较小

11月下旬天气逐渐降温,局部地区开启腌腊,需求得以提振。在不考虑突发因素的情况下,12月白条猪肉价格或受腌腊提振上涨,叠加局部交通运输受阻,生猪与白条肉价格或呈上升趋势。但前期二次育肥猪源陆续释放,且养殖户加大肥猪出栏量以及规模企业冲刺年度出栏计划,生猪供应量或大于11月,一定程度上抑制猪价与肉价的上涨空间。综上所述,传统腌腊需求旺季,或拉动猪肉价格上涨,但因实际供应增幅或略高于需求增幅,肉价涨幅或受限。建议实时关注市场供需关系变化情况。