广告

十一长假期间,国内生猪价格出现显著涨幅,节后延续上涨趋势。数据显示,全国大部分地区生猪价格已突破28元,其中福建、广东、浙江等沿海地区已接近30元大关,同比涨幅均实现翻倍。

图片来源:涌益咨询

近日生猪期货主力合约站上24000元/吨大关,最高报24150元/吨,刷新2021年5月以来高点,较今年4月12360元/吨低点价格接近翻倍。此外,目前生猪养殖利润处于较高水平,头均养殖利润已超千元。

随着猪价上涨,生猪养殖后周期的兽用疫苗行业关注度也在提升。华创证券分析师雷轶等9月26日发布的研报显示,根据国家兽药基础数据库,8月份多数疫苗品种签发批次增速亮眼。其中猪苗方面,口蹄疫、圆环疫苗分别同增75.5%、9.8%,伪狂犬、蓝耳、猪瘟疫苗分别同增27.2%、67.9%、12.3%。在母猪常用疫苗方面,胃腹二联苗、细小、乙脑疫苗同比分别增长9.5%、212.5%、700%。

中金农业表示,据国家兽药基础数据库,今年三季度猪用疫苗销售明显改善,批签发批次数同比、环比分别+14.3%、+36.7%,已有明显回暖,其中9月同比、环比分别+15.6%、+6.0%,且单月环比已连续4个月正向增长。

机构指出,从基本面来看,当下生猪需求低迷但猪价却连续多日上涨,强力证明市场供给紧缺,输精管、饲料、疫苗等多组数据交叉印证产能去化足够充分,今年冬至猪价或再创新高,景气周期有望维持到明年8月。

有行业人士对记者表示:“年前猪价或持续高位震荡,随着情绪影响可能会涨得超乎寻常,突破30元大关的可能性较大。随着生猪供应稳定,猪价有望高位震荡运行,但如果年前涨得过高,年后很短时间内可能会出现大幅回落。”

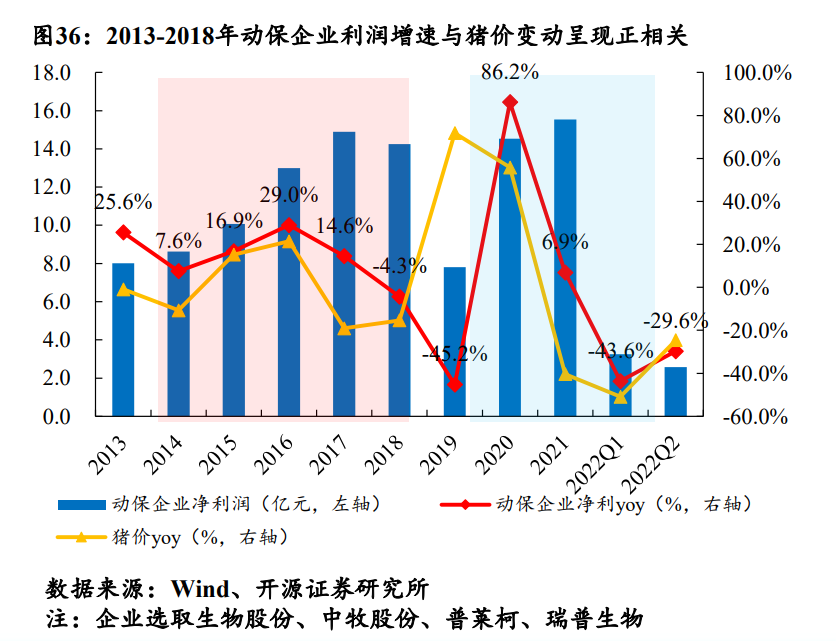

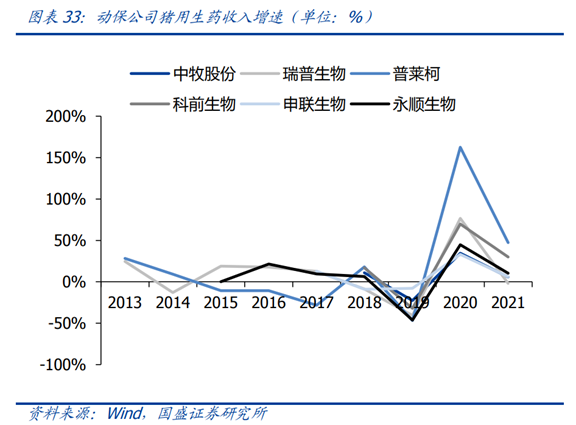

开源证券指出,动保企业利润增速与猪价变动正相关。养殖企业在盈利期间对于兽药和疫苗的投入会加大,在亏损期投入减少,还对价格亦较为敏感。今年上半年大部分猪用疫苗销量下降,半年报显示,生物股份、科前生物和普莱柯等相关企业营收同比下滑23.63%、27.78%、11.48%;归母净利润同比下降59.32%、44.39%、50.94%。

国盛证券分析师孟鑫10月9日发布的研报指出,生猪价格保持相对高位,动保需求4-6月逐步回暖,三季度有望回归正向增长。开源证券分析师陈雪丽10月9日发布的研报指出,短期来看,预计2022H2伴随猪价开启上行周期,猪用疫苗销售压力将得到缓解,动保企业预计迎来营收、业绩双增。

从猪用疫苗销售规模来看,孟鑫指出,随着非瘟进入稳健防控,生猪产能自2019Q4开始逐步恢复,叠加规模场疫病防控要求逐步提升、猪价处于相对高位行业盈利水平较佳,猪用疫苗需求均实现快速反弹,2020年市场规模同增70.4%至69.23亿元。

养殖规模化发展有望支撑动保行业持续增长。国盛证券指出,环保要求提升以及公共卫生事件逼退行业散养户,而规模化养殖场生物资产数量多、价值大且更加密集,疫病发生或造成巨大损失,因此规模场更注重动物疫病防控与兽药品质,支撑动保行业持续增长。

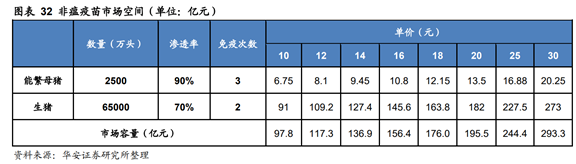

非洲猪瘟一直是影响我国生猪养殖业最严重的疫病之一。华安证券分析师王莺8月28日发布的研报测算,非瘟疫苗若商业化应用,预计市场价可达20元/头份,市场容量合计或可接近200亿元,猪苗空间将显著扩容。未来随着工艺的改进,成本有望继续下降,净利率有望超过50%。

雷轶指出,非瘟疫苗或将在很大程度上重塑动保行业竞争格局。从投资角度,建议重点关注积极参与前期研发的平台型、创新型动保企业普莱柯以及历史上多次在重大动物疫病防控中发挥关键角色的央企动保龙头中牧股份。

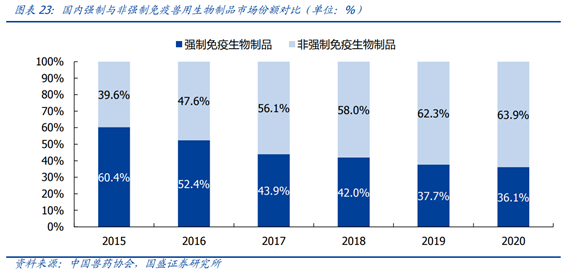

孟鑫指出,部分重大动物疫病国家施行强制免疫计划,强制免疫品种由政采向市场转变,非强制免疫品种的生产及销售市场化程度更高。从二者份额占比来看,我国非强制免疫生物制品占比逐步提升,其中猪用生物制品近3年非强免产品占比已提升至72.5%。

孟鑫认为在动保需求随养殖行业景气逐步转暖的背景下,非强免产品需求弹性空间或高于强免产品。2018年非洲猪瘟后,随2020年产能恢复叠加猪价维持高位,以猪用非强免苗为主的科前生物、普莱柯、瑞普生物增长弹性显著高于强免产品为主标的。

孟鑫进一步指出,政策推动疫苗产品市场化发展,具有前端科研院所联合研发+行业领先生产工艺&产能+市场化销售能力出色等全方位优势的行业龙头有望充分受益,重点推荐:中牧股份、回盛生物,同时建议关注:科前生物、瑞普生物、普莱柯、生物股份。

陈雪丽指出,当前动物疫苗板块估值处于历史低位,板块配置安全性较高,优选产品优势、产品管线优势、销售渠道优势企业。推荐普莱柯、科前生物。受益标的:中牧股份、回盛生物。

值得注意的是,业内人士对记者表示,后期生猪出栏预期还有增加,加上压栏后的大体重猪源开始出栏,肥猪紧缺现象有望缓解,猪肉整体供应预期提高,后期猪价继续冲高难度较大,预计高位区间出现震荡调整,甚至有一定回落风险。