广告

2022年3月下旬全国生猪价格触底回升,随着适重猪源阶段性减少、养殖端看涨惜售等多重因素聚集,6月中旬至7月上旬猪价快速上行。进入8月,适重猪源供应开始有所恢复,且前期压栏及二次育肥的猪源将陆续出栏,叠加需求无明显改观,市场呈现供强需弱状态,生猪价格或延续7月下旬以来的震荡下滑趋势。

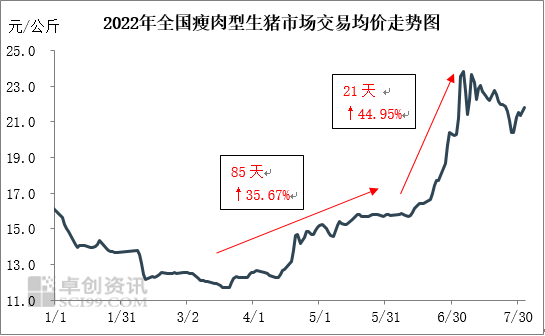

6月下半月猪价涨速加快

2022年3月下旬以来全国生猪价格触底回升,之后经历两个阶段的上涨。据监测数据显示,3月22日至6月14日,全国瘦肉型生猪交易日均价由12.00元/公斤涨至16.28元/公斤,最大涨幅35.67%;6月15日至7月5日,日均价由16.42元/公斤涨至23.80元/公斤,最大涨幅44.95%。二季度猪价持续走高是多重利多因素共同作用的结果。

供应端:能繁母猪减少奠定涨价基础,压栏惜售加剧供应紧张程度

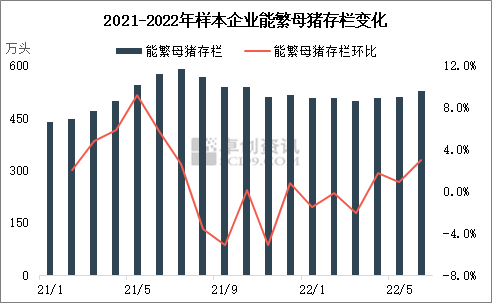

根据能繁母猪生产及仔猪育肥周期推算,今年6-7月份生猪理论出栏量是由2021年8-9月能繁母猪存栏决定的。由于养殖端亏损较重,能繁母猪淘汰数量较多,造成当时能繁母猪存栏量下降。据监测,2021年8月、9月样本企业能繁母猪存栏量分别环比下降3.59%和5.06%。

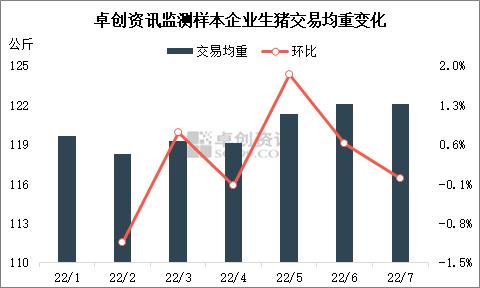

在生猪供应阶段性收紧的预期下,北方部分区域屠宰企业采购生猪难度增加,散养户看涨后市,多数存在惜售情绪,同时大型养殖场亦有适当压栏增重的操作,6月份生猪交易均重继续提升。据卓创资讯监测数据显示,5-6月份生猪交易均重环比分别增幅1.8%、0.6%,7月份持平。

对应周期能繁母猪存栏减少,叠加养殖端压栏惜售,共同导致生猪出栏量减少。据卓创资讯监测数据显示,今年6-7月全国重点养殖企业生猪实际出栏量平均较5月减少6.90%。

需求面:屠宰企业开工率下滑,导致7月猪价承压下挫

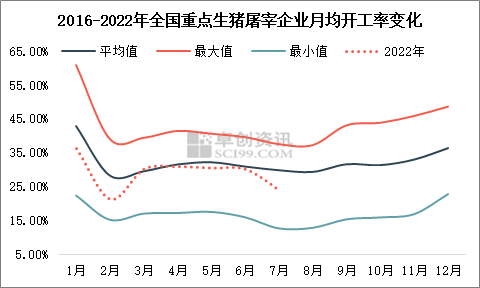

随着生猪价格逐渐上涨,猪肉售价也不断走高,而终端市场对于高价猪肉接受程度有限,屠宰企业订单数量减少,开工率则不断下降。据监测,6-7月全国重点屠宰企业平均开工率环比分别减少0.44个百分点、6.16个百分点,且处于近六年均线下方。需求疲弱成为7月生猪价格重心下移的主要因素。

8月利空因素增多,猪价下行概率增加

根据产能传导周期及重点养殖企业的出栏计划推断,8月生猪供应存在增加预期。但需求旺季将于8月底启动,市场将出现供需错配的情况,利空题材偏多。

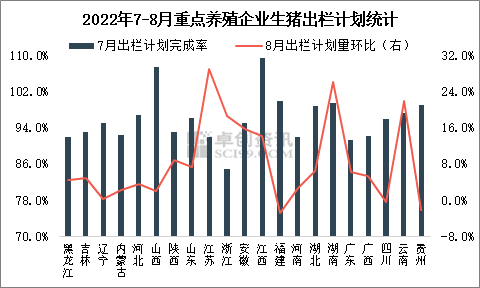

首先,8月生猪出栏量环比有望增加。据卓创资讯监测,今年7月份重点养殖企业生猪出栏计划完成率不足96%,意味着有超过4%的出栏计划推迟到8月完成。通过市场调研了解,8月份131家重点企业计划出栏总量环比增幅6.88%。同时2021年10月能繁母猪存栏环比增加0.18%,也能间接说明8月生猪理论出栏量略有提升。再者,5-6月进行二次育肥的猪源亦或于8月份加速出栏。

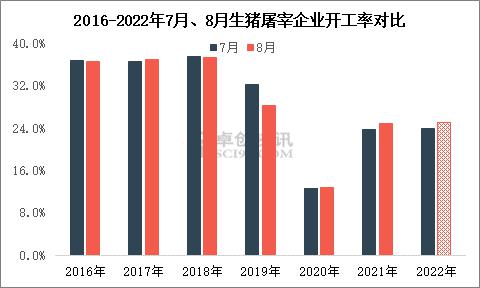

其次,8月气温依然偏高,终端市场猪肉需求相对清淡。通过2016-2021年全国重点屠宰企业7月、8月平均开工率变化可以看出,8月份开工率难有明显提振。仅8月底存在食品厂中秋节备货、学校食堂开学前备货、终端需求季节性好转等利多因素,或对市场有一定提振作用。预计今年8月平均开工率环比略增1个百分点左右。

综上所述,8月份供应端大概率增量,而需求端持续偏弱,生猪市场的利空因素增多,因此预计8月国内瘦肉型生猪市场交易价格或震荡下滑,月底因需求利多有反弹可能,但月均价或难及7月。建议业者实时关注国家政策变化对生猪供需的影响。(来源:卓创资讯 作者:孙魏杰)