广告

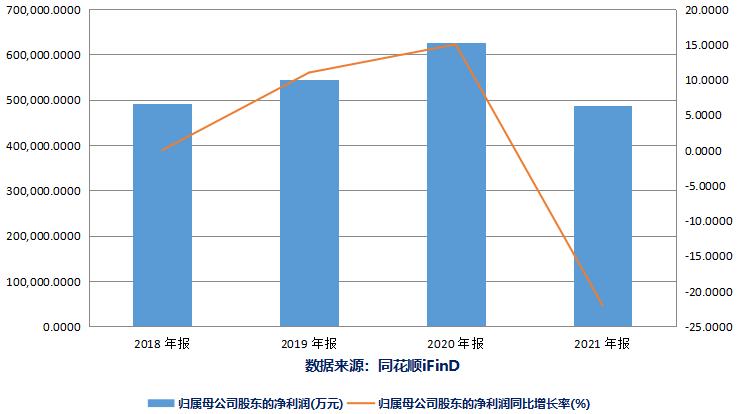

双汇发展2021年报显示,公司净利润实现48.66亿元,同比减少22.21%;经营活动产生的现金流量净额60.34亿元,同比下降31.60%

绕不开的猪周期之下,河南双汇投资发展股份有限公司(下称双汇发展,股票代码000895.SZ)创下上市以来的营业收入和净利润最大跌幅。

据双汇发展2021年报显示,该公司营业收入实现666.82亿元,同比减少9.72%;实现净利润48.66亿元,同比减少22.21%;实现扣非后净利润44.34亿元,同比减少23.22%;经营活动产生的现金流量净额60.34亿元,同比减少31.60%。

对于业绩下滑,该公司解释称主要由于2021年生猪行情超预期波动,对冻品节奏把握出现偏差,造成国产冻品和进口肉猪肉出现亏损,导致生鲜冻品业务经营利润同比大幅下降。

值得注意的是,双汇发展的进口猪肉来自于关联公司罗特克斯及其子公司。2017年至2021年,双汇发展在营业收入仅增长32.18%的基础上,关联交易金额却大增115.32%。

近日,双汇发展收到深交所发来的年报问询函。根据要求,该公司需要说明2021年营业收入和净利润双降,及2022年第一季度营收下降、净利润增长的原因。同时,该公司还需说明最近五年日常关联交易增速显著高于营业收入增速的原因及合理性。

近五年关联交易猛增

双汇发展1998年在深交所挂牌上市,该公司以屠宰业和肉类加工业为核心,向上游发展饲料业和养殖业,向下游发展包装业、商业,配套发展外贸业、调味品业等,业务涉及肉类产业链的各个环节。

从公司近年来业绩表现来看,双汇发展2015年至2018年利润增长平稳。由于非洲猪瘟疫情带来2019年2020年的超级猪周期,公司的屠宰部门利润波动加大。2018年至2020年,分别实现净利润49.12亿元、54.38亿元和62.56亿元。

2021年,公司业绩却出现向下势头,营业收入同比下降9.65%仅为667.98亿元。同时由于公司对猪价走势的判断失误,存货减值较大,导致公司净利润下滑较为严重。

对于业绩的变动,双汇发展在年报中表示,生猪供应量增加,生猪价格大幅下降,集团生鲜产品销价同比下降超过30%,影响集团营业收入同比下降165亿元,占同期收入的22%。

此外,由于2021年生猪行情超预期波动,公司对冻品节奏把控出现偏差,造成国产冻品和进口猪肉盈利水平同比大幅下降,净利润同比下降。2021年,双汇发展资产减值计提12.98亿元,占利润总比例为20.89%。

需要注意的是,双汇发展2021年报引来深交所问询一个重要原因是关联交易。

最近五年,双汇发展日常关联交易实际发生金额分别为55.6亿元、51.6亿元 、82.3亿元、142亿元和119.8亿元,同期营业收入实现金额分别为504.47亿元、487.67亿元、603.1亿元、738.63亿元和666.82亿元。2021年,公司发生日常关联交易较2017年增长115.32%,但营业收入较2017年只增长32.18%。

近五年,双汇发展关联方罗特克斯及其子公司均为公司第一大供应商,公司向其采购金额分别为31.08亿元、24.1亿元、51.99亿元、120.84亿元和93.21亿元。

此外,漯河汇盛生物科技有限公司(下称漯河汇盛)与双汇发展受同一最终控制方控制,同时是公司第二大客户,报告期内公司对其销售额为4.15亿元。公开信息显示,漯河汇盛的注册资本为3257.26万元。

对此,问询函要求,该公司需要分析论证向罗特克斯及其子公司采购肉制品价格的公允性,并说明公司最近五年日常关联交易增速显著高于营业收入增速的原因及合理性。同时,公司需要结合漯河汇盛的主营业务、经营规模和业务资质,说明公司与其发生大额关联交易,交易金额远超其注册资本的合理性。

双汇发展2018年至2021年净利润情况

数据来源:同花顺iFinD

美国猪肉价格是否公允?

另据年报数据披露,双汇发展的国外采购金额已经超过国内采购。

2021年,该公司采购金额合计达533.41亿元,其中,国内生猪采购金额257亿元,国内原料、辅料、包装物等采购金额129.79亿元,国外进口肉、辅料、包装物等采购金额146.62亿元。

年报数据显示,该公司2021年向前五名供应商合计采购金额121.62亿元,占年度采购总额比例21.55%。其中,美国公司罗特克斯是也是双汇发展母公司,漯河双汇物流投资有限公司与公司受同一最终控制方控制,为公司的关联方。

对于公司与罗特克斯及其子公司之间的关联交易,深交所在问询函中要求公司说明从国外大量采购进口肉、辅料、包装物、备件的原因及必要性,并结合2021年国内及美国猪肉价格每月均价,分月度对比公司向罗特克斯及其子公司采购肉制品的采购价格与国内外其他同类商品价格水平是否存在较大差异。

此前,在双汇发展2021年出现内部分歧时,“高价采购美国猪肉”的情况曾遭曝光。

2021年7月,双汇品牌创始人万隆与长子万洪建产生分歧,万洪建自曝与万隆讨论CEO人选事宜出现矛盾。2021年8月,一篇署名为万洪建的文章《万洪建:我眼中的父亲和万隆》中称,2021年2月26日,万隆与时任执行董事、CFO郭丽军“不理会国内双汇发展管理人员的强烈反对,大量进口美国六分体猪肉并抬高价格”。

其中提到“2月底进口六分体猪肉的市场平均价格只有21500元/吨,但万隆强行将美国产品进口结算价格从21000元/吨大幅提高到25800元/吨,进口量接近10万吨。目前这批从美国史密斯菲尔德(罗特克斯子公司)出口到中国的六分体猪肉,给双汇造成的损失多达8亿元以上”。

2021年10月8日,深交所下发问询函,重点关注双汇发展向罗特克斯及其子公司大额采购的必要性、合理性及定价的公允性,要求公司结合关联采购价格调整对净利润的影响,说明是否存在通过关联交易向关联方输送利益的情形。

彼时双汇发展回复称,公司确实存在向国外其他供应商采购同类产品价格低于史密斯菲尔德的情形,但史密斯菲尔德作为核心供应商能够程度满足需求。

在此次年报问询函中,深交所要求双汇发展详细列示近三年日常关联交易情况,并结合国内外其他同类商品价格水平以及公司其他第三方供应商/客户同类商品价格水平,分析论证公司关联交易价格的公允性。

最新发布