广告

5月25日,养殖业板块盘中大幅拉升。截至收盘,巨星农牧涨停,傲农生物、唐人神涨幅超6%。现货、股票市场齐涨代表市场对于后市预期走强,目前能繁母猪存栏量已基本降至正常保有量水平,生猪供应压力正逐步减轻。

有机构预测,3季度猪价或出现高点,但不可过度乐观。如果市场看涨预期过度一致,容易导致市场出现阶段性供需结构失衡的情况。短期来看,随着气温上升,压栏生猪陆续出栏,端午假期前,猪价上涨空间有限,行情走势震荡趋稳为主。而当前雨季来临,养殖户仍不能轻视非洲猪瘟。

据生意社监测,开年国内猪价持续弱势,一季度整体下跌24.81%,3月下旬国内猪价触底反弹,进入二季度后国内猪价持续回升,5月24日均价15.63元/公斤,较上半年低点(11.80元/公斤)上涨32.46%。

另据国家统计局对全国流通领域9大类50种重要生产资料市场价格的监测显示,2022年5月中旬与5月上旬相比,23种产品价格上涨,27种下降。其中,生猪(外三元)本期价格环比上涨4%。

经历近一年产能优化,生猪养殖业集中度在不断提升。记者多方采访获悉,在猪价上涨的过程中,头部企业能够在资金、硬件设备和政策帮助下快速回升产能,规模场话语权将继续增强。

能繁母猪产能去化环比收窄

5月20日,华储网开展4万吨中央储备冻猪肉收储工作,收储价折合毛猪相当于8元/斤左右,但根据收储结果,中标数量仅为0.03万吨,成交1包,流拍率高达99.25%。

而且经历近10个月产能去化后,生猪供需关系已有所改善。多位业内人士认为,产能去化已接近尾声,生猪供应已从供应过剩向供需平衡转变。

根据农业农村部信息,4月末全国能繁母猪存栏量为4177.3万头,环比下降0.2%,较去年6月存栏高点4563万头累计下降8.5%,目前已处于生猪正常保有量区间。

值得关注的是,不断抬升的猪价仍刺激养殖户补栏积极性,5月仔猪价格已突破500元/头,较四月初涨幅超80%。此外出栏均重稳步上升,目前均重约122公斤,散户大体重猪出栏较多,由于天气转热,北方肥标价格已出现倒挂。

不过,整体看来,与去年年初补栏育肥热情相比,今年散户稍显克制。河南某养殖户向记者表示:“养殖户受亏损打击太厉害,尤其去年上半年赔惨的养殖户还在观望,我现在这批猪打算等到下半年行情好的时候出售,然后我就‘休战’了。”

行业集中度提升

从行业整体发展来看,经历了近一年下行周期后,集团场虽没有散户“船小好调头”的优势,但在资金和硬件设备的加持下,行业规模场占有率正在不断提升。

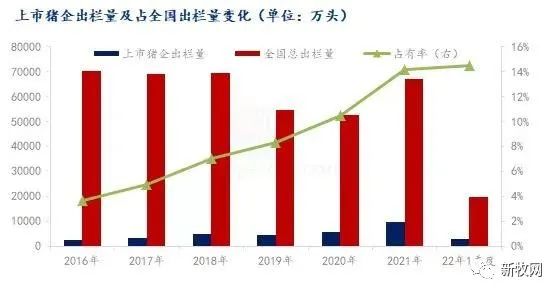

截至今年4月,11家龙头猪企合计出栏3960万头,占据全年计划量32.67%,一季度全国共出栏生猪19566万头,11家上市猪企占比已达14.5%。

上海钢联农产品事业部生猪分析师徐学平向记者表示,前三家龙头猪企市场占用率已达到10.36%,龙头企业市场占有率在提升,在产能恢复期间养殖端猪舍硬件投资齐全,而且在资金、技术等软件方面比较强,头部企业仍在争夺市场份额,后期一旦行情出现反转,产能回升效率会比较快。

对于头部规模场而言,生猪产能占比提升不是终点,利用生猪规模优势向产业的上下游发展成为行业内共识。诸如牧原股份(002714.SZ)、温氏股份(300498.SZ)自去年起开始向屠宰行业进军,天邦股份(002124.SZ)向食品加工行业延伸。

集团场全方位提升市场占用率对当地中小养殖、屠宰企业产生一定挑战。行业一线人员向财联社记者表示:“规模场对生猪市场的影响力已经越来越大,尤其在某些养殖大省规模场出栏情况甚至能小幅影响当地猪价,还能影响下游行业。比如当前行情下小型屠宰企业就十分艰难,正处‘两头夹击’状态,集团场毛猪价高,散户猪难收,但白条却走量不佳。”

但某集团场从业人员则认为,头部企业市场占有率提升是行业趋势,集团场规模养殖也能给消费市场带来相对低价的猪肉,在他看来,现阶段集团场难以影响短期猪价。他向记者透露:“公司也是提前根据市场行情规划出栏,本月公司出栏计划就有所减量。”

养殖盈利在望

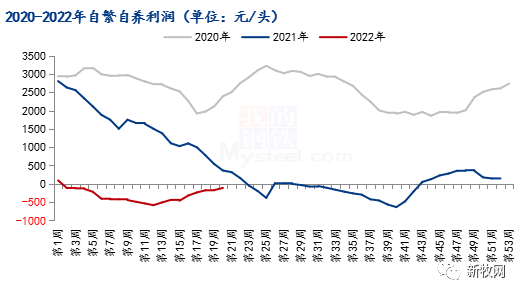

据Mysteel市场调研了解,未来猪价将保持震荡上行态势,虽然有可能会出现阶段性回调,但价格重心仍持续上移。本轮猪周期自2020年8月价格冲高后,已连续下行了19个月,自4月中旬以来,当前价格已经开始触底回升。按照全国生猪产能去化进程来看,猪价或已进入上行通道,三季度养殖行业有望实现扭亏为盈。

2022年一季度,猪价下跌幅度较大,生猪头均亏损300-500元的行情已持续了三个多月,这也使得养殖从业者现金流相当紧张。在此期间,不少养殖户加大出栏量,加剧了猪价下跌的幅度。进入4月份以后,市场预期反转,需求也略有恢复,猪价开始反弹。而随着市场信心重筑,出栏积极性开始降低,养殖端明显出现惜售压栏,市场价格顺势抬升。猪价抬升明显,也让亏损已久的生猪养殖行业看到了盈利的希望。

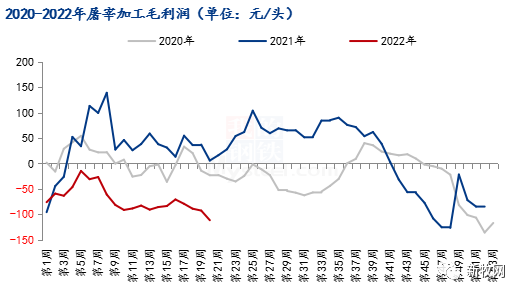

同时,现阶段毛猪价格上涨明显,致使屠企加工成本增加;虽然全国新冠疫情防控形势向好,多地封控区域陆续解封,外出堂食也逐渐放开,短期白条销量有所增加。但猪价拉涨迫使白条价格也水涨船高,而消费环境尚显低迷,终端市场对高价白条抵触,白条价涨幅不及生猪,屠宰亏损反而略显加重。换言之,当下消费表现对猪价上行支撑不足。

尽管近期猪价持续上涨,市场对于后市有着一致看涨的预期,但生猪养殖仍然面临不少难题。今年猪价在较长一段时间内仍处于亏损,虽然现已接近盈亏线附近,但仍有部分养殖户及规模企业成本高位,且饲料原料价格短期仍将维持高位,这也让他们不得不重视自身降本增效情况;同时,当前经济环境亟待恢复,消费端影响有限,短期猪价上行凸显出栏节奏的影响,而这些都是由养殖户自行判断,如果市场看涨预期过度一致,容易导致市场出现阶段性供需结构失衡的情况。

从市场供应来看,春节后国内生猪存栏量稳中有降,现阶段正经历由供过于求向供需平衡的转变。从价格走势来看,今年3月份猪价或已为上轮周期底部,现处于新一轮猪周期上行阶段。不过与以往不同的是,当前周期阶段整体猪价或仍呈现窄幅波动,主要在于前期产能去化相对温和,能繁母猪绝对量调减有限,市场并没有到达所谓“缺猪”的境地。

综上所述,对于今年下半年的猪价运行,猪价预期总体窄幅震荡,以季节性反弹为主。5月份能繁母猪转负为正,新一轮猪周期开始,猪价正常上涨,但此轮猪周期或避免大涨大跌情况。建议补栏母猪仍需谨慎,可适当二次育肥及外购仔猪,进行短期操作。据农业农村部公开消息,预计到三季度,生猪养殖行业有望实现微幅盈利。不过短期来看,随着气温上升,压栏生猪陆续出栏,端午假期前,猪价上涨空间有限,行情走势震荡趋稳为主。而当前雨季来临,养殖户仍不能轻视非洲猪瘟。

最新发布