广告

国家统计局5月16日公布的数据显示,五月上旬生猪(外三元)价格14.9元/公斤、环比上涨0.3元/公斤。自3月下旬以来,生猪价格连续回升,累计涨幅达3元/公斤。

猪肉价格回升的背景是:在肉价低迷、粮价高企、猪瘟阴霾挥之不去等多重因素作用下,部分养殖户下调了生猪产能。但全行业产能仍处在高位——能繁母猪(以下简称“能繁”)数于2021年6月冲高回落,今年一季度末存栏4185万头,略高于2020年末。

2021年,牧原股份(002714.SZ)扣非净利润同比下降75.2%。其中Q3、Q4分别亏损7.85亿、18.65亿。2022年Q1亏损(扣非)达52.4亿。牧原股份连亏三季,共计亏损78.9亿。

5月18日晚,牧原股份收到深交所《问询函》,涉及“流动性风险”“大额关联采购”“猪价大跌却未对存货计提跌价准备”“固定资产未计提减值准备”等问题。

5月20日,牧原股份股价报收于48.75元,较一年前回落近50%。猪肉价格上行、业绩改善、股价回升,逻辑说得通,但不确定性较大。

规模败于周期

牧原股份采用“全自养”模式,形成饲料加工、种猪选育、种猪扩繁、商品猪饲养、屠宰肉食于一体的产业链。牧原股份是生猪养殖行业的比亚迪。

2010年~2021年,牧原股份生猪出栏量持续大幅增长,2021年生猪出栏量是2010年的112倍、年均复合增长率达53.6%!

“全自养模式”具备集中采购优势,可减少中间环节的交易成本,保证整个生产流程稳定、可控。“全自养模式”加上首屈一指的规模,牧原股份成本控制可谓业界翘楚。

2021年,温氏股份净亏损146.6亿(扣非)、正邦科技净亏损188.2亿(扣非)、新希望净亏损79.2亿(扣非),唯独牧原股份盈利67.9亿(扣非)。

但牧原股份2021年Q3、Q4及2022年Q1都亏损了,规模终究还是败给了周期。

1)百倍“大跃进”

2010年,牧原股份营收仅4.4亿;2011年增长155%至11.3亿;2013年突破20亿。#这仅仅是开始#

2011~2016六年营收共计159亿,2017一年的营收就超过100亿,2018年逾200亿;2020年营收达563亿,同比增长178%。

2021年牧原股份营收是11年前(2010年)的177.5倍,年均复合增长60.1%!

牧原股份生猪销量也经历了百倍“大跃进”:

2010年35万头,2011年61万头,2013年131万头,2016年突破300万头;

2011~2016六年共计销售生猪973万头,2017年一年就销售了724万头;

2018年1101万头,2020年1812万头;2021年暴涨122%,生猪销量达4026万头,是2010年的115倍!

猪肉价格上行时,牧原营收增速大于销量增速,如2020年;猪肉价格下行时,牧原销量增速大于营收增速,如2021年。涨也好、跌也罢,统统挡不住牧原扩张的步伐。

2)其实,规模在周期面前一直是“卑微”的

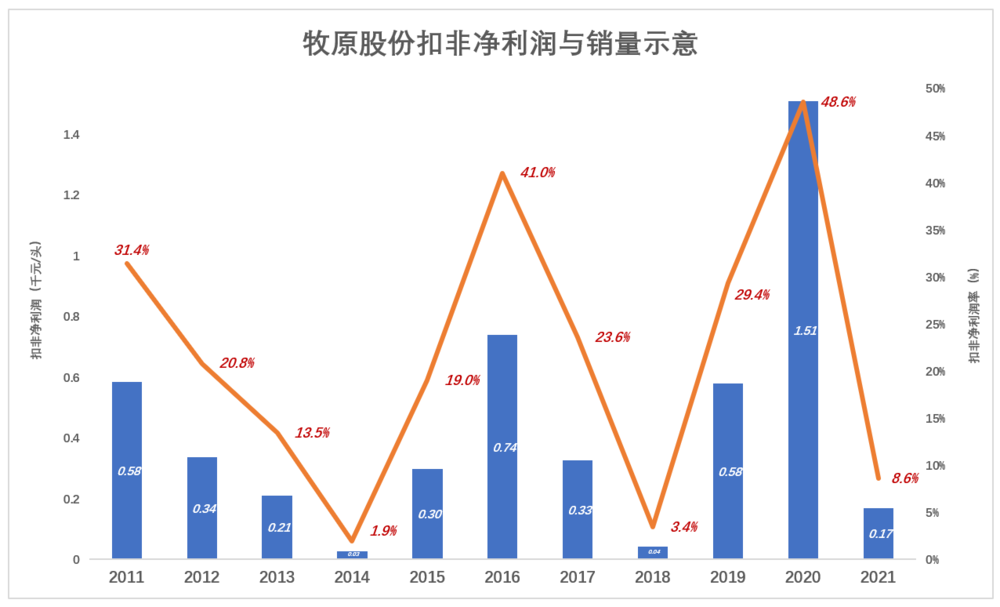

2011年,牧原生猪销量61万头,扣非净利润3.57亿,平均每头猪净赚584.6元,净利润率31.4%;

2014年生猪销量达186万头,扣非净利润4901万元,平均每头净赚26.9元、净利润率1.9%。与2011年相比,规模扩大了431%,单头净利润下降了95.4%。

回过头来看,2011年至2014年是上一个周期的右侧(下行)。

2015年进入新周期的左侧(上行),2016年猪肉价格再度走高,牧原销量达3114万头(其中商品猪2228万头、仔猪85.6万头),扣非净利润达23亿,每头净赚738.6元。

2017年再次来到周期的右侧,猪肉价格开始下行。2018年跌至谷底,牧原生猪销量1101万头,扣非净利润4.6亿,每头净赚41.9元,净利润率3.4%;

2019年来到新周期的上行区间。非洲猪瘟使产能下降、供给偏紧,使肉价涨得更快、更高。

2020年牧原生猪销量1812万头,扣非净利润273亿,每头净赚1509元,净利润率达48.6%。

2021年牧原生猪销量超过4000万头,扣非净利润67.9亿,每头净赚168.5元。与2011年相比,销量整整增加了65倍,每头净利润却下降了71.2%。

可见,规模在周期面前多么卑微!

2020年末猪肉价格达到峰值后,来到周期右侧(下行),与以往不同的是,只用一年(而不是以往的两三年)就来到了谷底,乐观人士预测2022年猪肉价格先“磨底”再拉升。

牧原2021年逆势扩张,希图在“巅峰价格巅峰出货”,假如出栏5000万头、每头净赚1000元,500亿利润唾手可得。

3)养猪不是造车

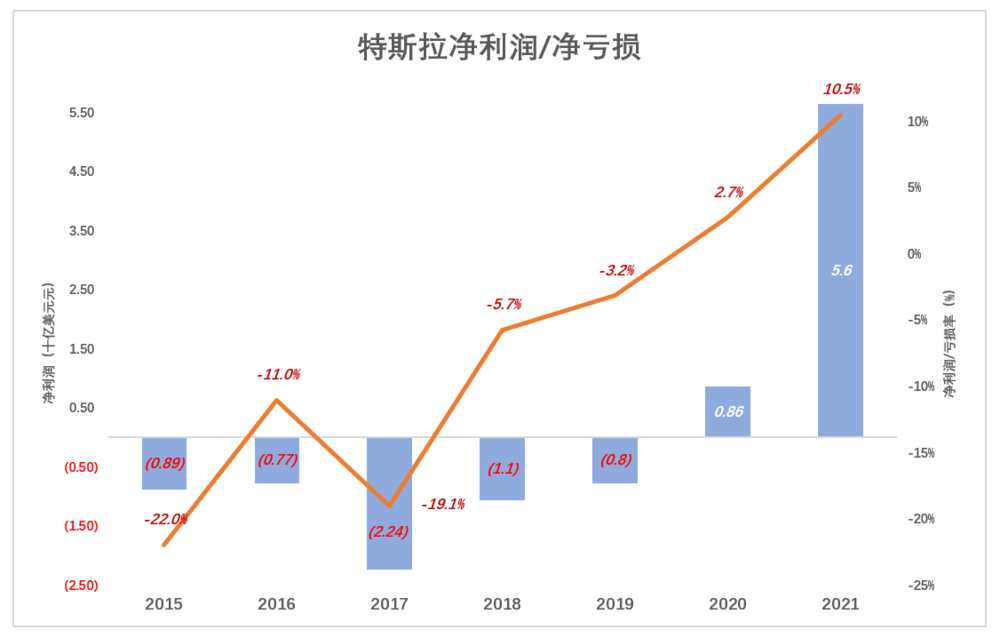

汽车工业是典型的规模经济。当人们津津乐道特斯拉56亿美元净利润时(2021年),压根忘记这家公司2020年才开始盈利。

特斯拉的扭亏史就是一部产能扩张史:2017年产量突破10万辆,主打车型是Model S、Model X,低价的Model 3仅交付1764辆。这一年特斯拉亏损22.4亿美元,亏损率19.1%!

2018年特斯拉产量突破25万,Model 3成为主打车型,财年亏损11亿美元,亏损率降至5.7%;

2019年~2021年,特斯拉产量先后跃进至36万、49万、93万。2021年交付车型中,Model X、Model S合计仅2.5万台,低价格车型成为绝对主力。

主打高端车型时亏到险些破产,低端车型只要“上量”就能日进斗金。

规模经济在汽车行业“颠扑不破”,在中国生猪养殖行业未必成立。

中国是全球最大的猪肉生产、消费市场(2021年猪肉产量占全球的44.1%),应当根据国情探索生猪养殖的最佳规模。#对规模的盲目崇拜应当破除#

中国生猪养殖以散养为主,行业集中度低,2019年生猪出栏5万头以上的养殖户仅有373家,占比不到万分之二!

2021年,生猪出栏量居前的五家企业(牧原股份、正邦科技、温氏股份、双胞胎、新希望)合计出栏9004万头,占全国生猪总出栏的13.4%。其中,牧原股份出栏4026.3万头,市场份额达6%。

牧原股份十年扩张百倍,仍无法摆脱“周期轮回”,利润率大起大落,足见养猪不是造车。

中国猪肉消费已然见顶

特斯拉、比亚迪享受“规模红利”并被投资者追捧的重要原因是它们身处的“赛道”,燃油车企绝不会有此风光。

中国一年的汽车销量超过2000万辆,逐步替换为新能源车是浩大的“世纪工程”,二十年之内不言顶。而生猪养殖行业五六年前已然见顶,缺乏增长空间。

1)国人猪肉消费“见顶”

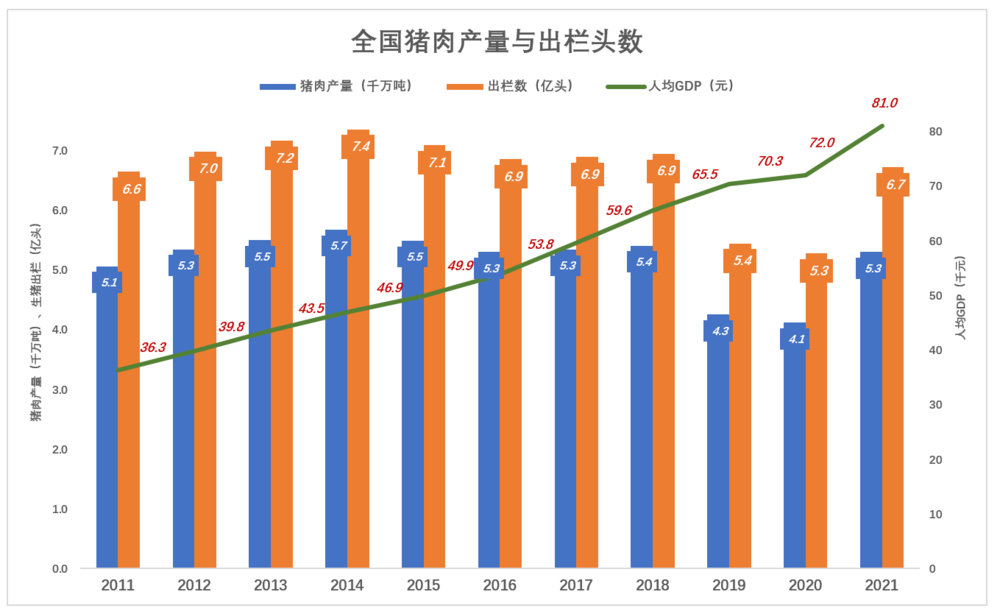

最近十余年的数据表明:国人已基本实现“猪肉自由”,需求不随经济发展增长。

2011年猪肉销量、生猪出栏数分别为5100万吨、6.6亿头;2014年猪肉养殖行业达到峰值,猪肉销量、生猪出栏数分别为5700万吨、7.4亿头。其间中国人均GDP亦从2011年的3.63万元增加到2014年的4.35万元,猪肉消费与人均GDP同步增长。

2015年以后,猪肉消费与人均GDP增长脱钩。

2018年人均GDP接近6.55万元、相当于2013年的151%,但猪肉产量比2013年还低。2021年人均GDP达8.1万元,较2011年增长123%,但猪肉销量仅增长了4.7%。

2018年猪瘟开始产生影响,到2019年猪肉产量、出栏数分别下降21.3%、21.6%。2020年新冠疫情影响下养殖和消费低迷,产量、出栏数进一步下降。

2021年生猪养殖行业的表现耐人寻味:

一方面,养殖行业进一步恢复,能繁从2020年末的4160万头提到了2021年末的4330万头(峰值出现在2021年6月);2021全年出栏数达到疫情前(2018年)的97%,这是中国经济“韧性”的综合表现;

另一方面,产能尚在恢复,肉价已开始下跌,说明需求已发生不可逆的下降,生猪养殖行业的“天花板”更低了。

与猪肉类似,中国人也早已实现了“酱油自由”,不会因为收入增加而消费更多酱油。2015年中国酱油总产量冲高到1000万吨后震荡回落,2021年总产量778万吨,较2015年下降22.2%。

2)“死道友不是死贫道”

在市场经济当中,价格是调动供给和消费的“指挥棒”——价格上升时,需求减少、供给增加;价格下降时,需求增加、供给减少。

母猪从出生到产过一胎仔猪成为“能繁母猪”,大约需要1年时间。受孕、仔猪断奶、标准育肥,大约需要10个月。

当猪肉价格上涨到一定程度,从养殖户纷纷增加能繁到生猪大批出栏需要将近2年。届时供求关系可能已经逆转,于是猪肉价格开始下跌。

等到养殖户“熬”不下去时,大批淘汰能繁、产能“崩塌”,猪肉价格才会触底回升。

等到养殖户“心痒难耐”,着手恢复产能,到生猪大批出栏又要将近两年。

所以,生猪价格波动非常明显,通常3~4年为一个周期。

为什么没有“酱油周期”?因为酱油厂以销定产,即便市场需求意外增长,工人加加班就能满足。

衡量生猪养殖业供给能力的两大核心指标是“生猪存栏数”和“能繁存栏数”,分别与三个月后、六个月后的猪肉供给相关。

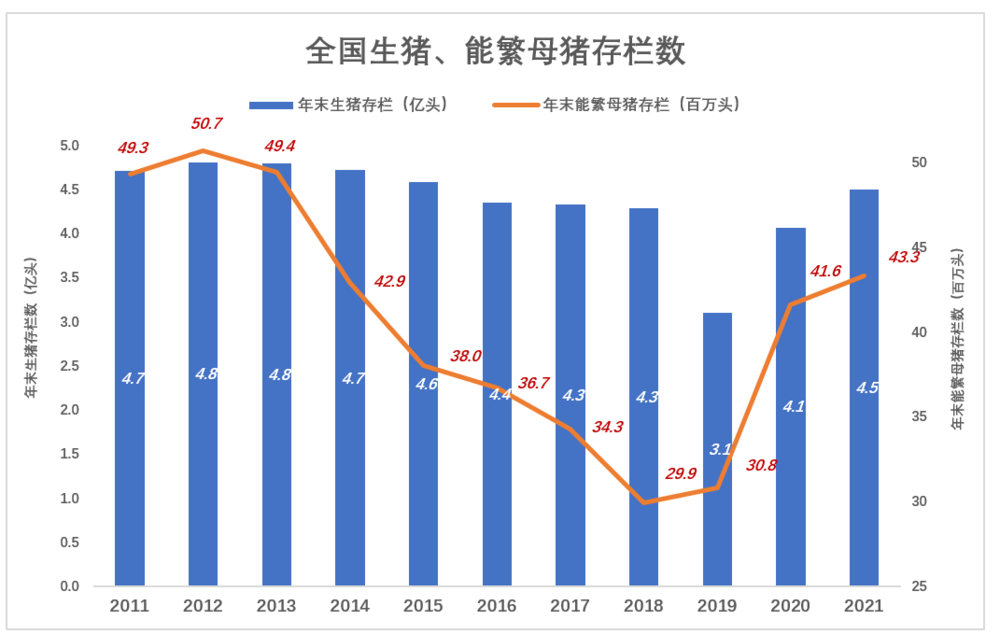

2011年到2014年,生猪、能繁存栏均保持高位——生猪4.8亿头一线,能繁近5000万头。旺盛的供给能力导致2014年猪肉价格跌入谷底。

2014年全行业亏损引发“去产能”,生猪、能繁存栏数一路走低。

2016年末生猪存栏4.4亿头,比2012年减少4000万头;能繁存栏3667万头,比2012年减少1400万头,降幅达27.8%。

2016年猪肉价格出现上涨苗头,但养殖户没有贸然扩大产能。2017年猪肉价格冲高回落,全年呈“前高后低”形态,说明养殖户的谨慎是对的。

2018年爆发的非洲猪瘟重创养殖行业,2018年末能繁存栏跌破3000万头,2019年末生猪存栏跌到3.1亿头。“能繁3000万、生猪3亿”是生猪养殖行业的铁底。

2020年产能迅速恢复,年末生猪、能繁存栏分别达到4.1亿头和4160万头。

成功的预判使全行业都尝到“甜头”,最大“多头”牧原股份净利润达274.5亿、同比增长349%。

2021年下半年,猪肉价格迅速回落,但尝到“甜头”的养殖行业逆势扩张。到2021年末生猪、能繁存栏分别达到4.5亿头和4330万头。

明知供过于求,供给者却不肯减产,市场的调节功能被预判扭曲、失灵。

猪肉价格持续低迷、饲料价格高企、猪瘟挥之不去,“三路夹击”下部分养殖户已经退却。截至2022年一季度末,能繁存栏数回落到4185万头(牧原能繁数降至270万头)。

2022年3月1日,农业农村部发布要求“确保能繁母猪存栏量稳定在4100万头左右”,防止“大起大落”的意图可以理解。

2015年能繁跌至3800万头仍未止步,直到2018年跌破3000万头方才见底。2020年末能繁存栏4160万头,2021年猪肉价格持续低迷。

以4100万头为底,认为去产能已接近尾声恐怕是一厢情愿,所以说“保4100万易,让养猪不亏难”。有养猪人表示“能繁高于3500万绝不养猪”。

没有人愿意“倒在黎明到来之前”,养猪行业陷入不死不休的囚徒困境:道友走好,你一走猪肉价格就上去了。

猪肉价格上涨,养殖企业未必多赚

如果猪肉价格涨幅没有超过养猪成本增幅,养殖企业的日子会更难过。

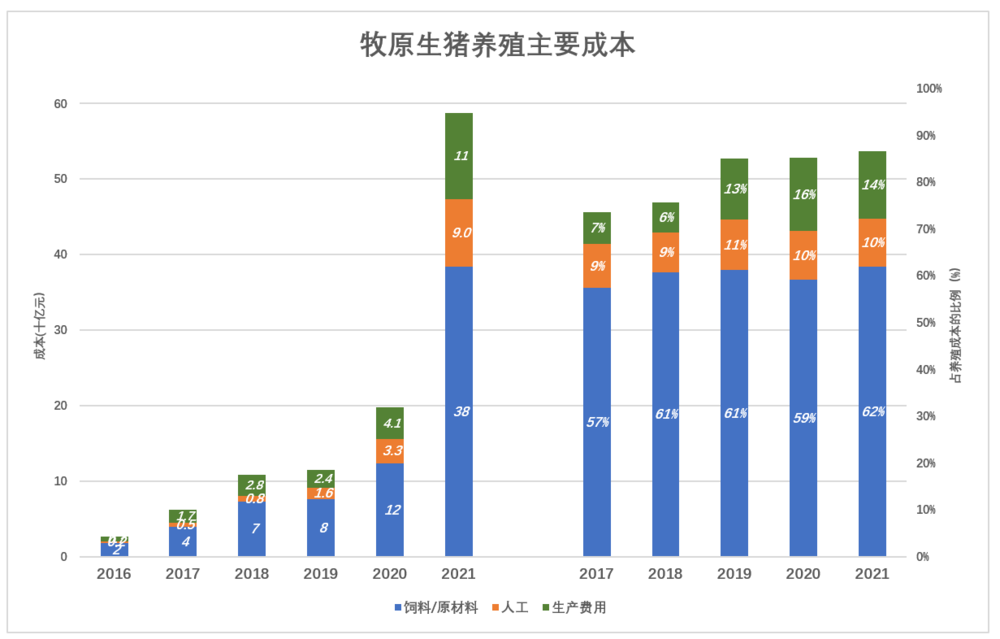

牧原股份生猪养殖成本包括饲料/原材料(2019年起单独披露原材料成本)、职工薪酬、折旧、药品、燃料/动力等。其中前三项约占养殖成本的80%。

2021年,饲料/原材料成本达384亿,占养殖成本的62%(其中饲料成本360亿、占养殖成本的58.1%);职工薪酬89.5亿,占养殖成本的14.4%;折旧62.8亿,占养殖成本的10.1%。

2021年,牧原股份销售均价为16.65元/公斤,毛利润率16.7%,养殖成本中饲料占比为58%。假如2022年均价达25元/公斤(2020年均价也才30元/公斤),饲料价格上涨20%,毛利润率大约为22.5%。远低于2020年的60.7%、2019年的35.9%和2016年的45.7%。

2022年一季度末,能繁回落到2020年末的水平——引发2021年肉价大跌的水平!

生产者转嫁成本的难度较大,不排除毛利润率下降。

《问询函》并非无的放矢

1)流动性风险及减值准备

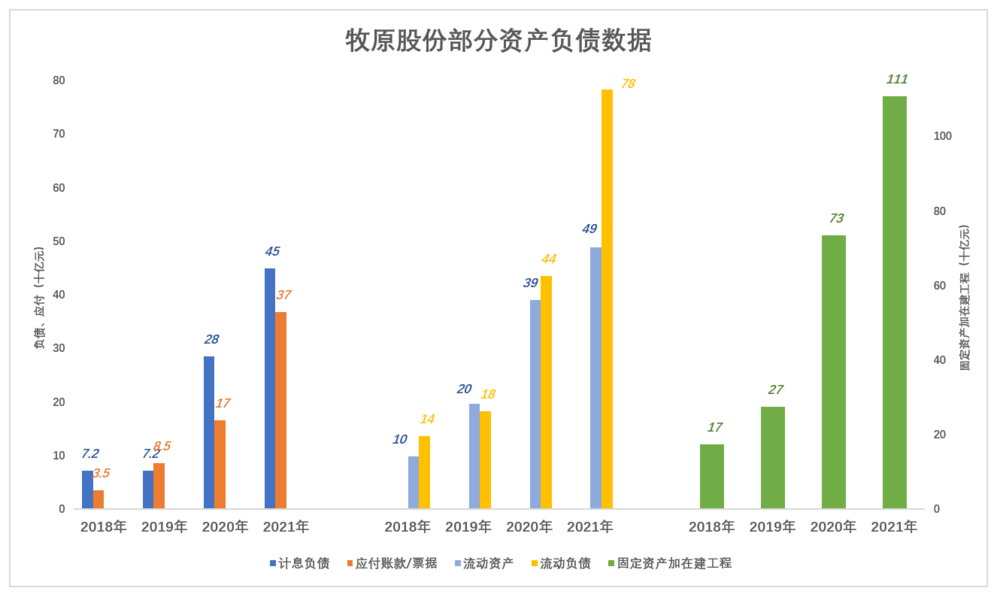

截至2021年末,牧原股份计息负债(包括长期借款、短期贷款、债券及一年内到期的非流动负债)达526亿,同比增长67.9%;应付账款、应付票据合计367亿,同比增长121.7%。

截至2021年末,牧原股份流动资产487.5亿、流动负债782.3亿,净流动资产(即“营运资金”)为负295亿(2020年末这个数字为负46亿)。

净流动资产为负意味着一年之内必须偿还的负债大于可以动用的资金,通俗讲就是“有资金缺口”“流动性不足”。短短一年,“窟窿”就扩大到原来的6.4倍,流动性风险的确存在。

截至2021年末,牧原股份“固定资产”加“在建工程”达1107亿(其中固定资产995.5亿)、同比增长50.8%。

深交所《问询函》提到“存货跌价准备”和“固定资产减值准备”。

固定资产正常折旧、不计提减值准备问题不大,2021财年折旧(62.8亿)占养殖成本的10%。

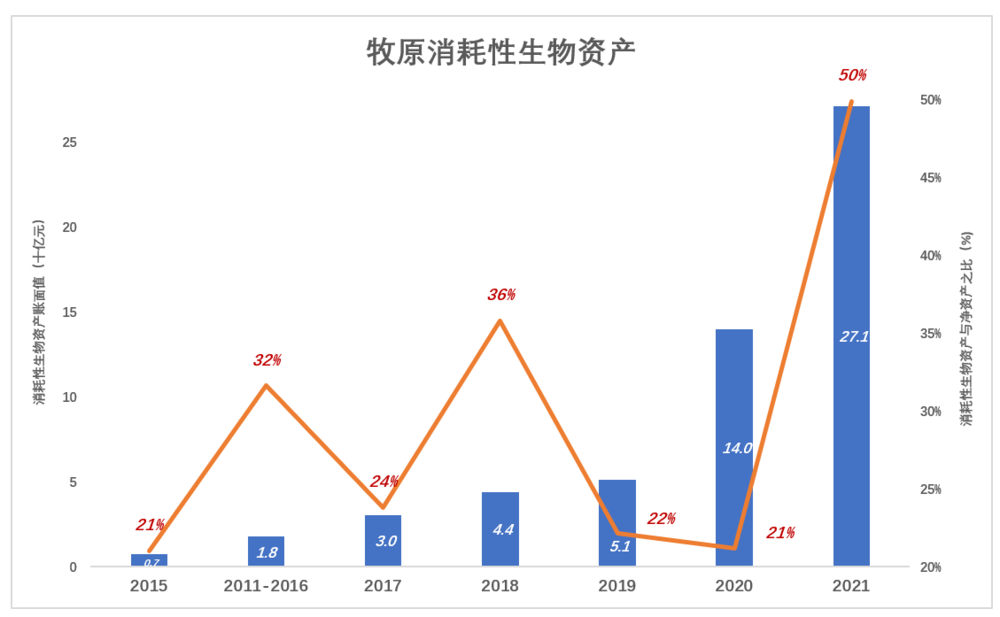

不计提存货跌价准备就“不厚道”了。生猪养殖企业存货包括巨额生物性资产,分为“生产性”和“消耗性”,前者包含种猪,后者包含仔猪(体重1.5~6公斤)、保育猪(体重6~25公斤)和育肥猪(体重25~100公斤)。

生物资产以成本入账。对于“生产性生物资产”,假如预计种猪淘汰前产生的效益低于成本或者准备提前淘汰,应当计提减值准备。对于“消耗性生物资产”,假如预计未来销售收入有可能低于成本,计提减值损失是负责任的作法。

2021年,温氏股份对大约100亿生产性生物资产(种猪)计提减值19.1亿;新希望对大约200亿生物资产计提减值28.9亿。

2021年末,牧原股份生物资产达344.8亿,相当于净资产的63.%!其中消耗性生物资产271亿,相当于净资产的50%!

牧原股份生猪存栏数约为3600万头,除种猪以外将在6个月内出栏。鉴于已连续亏损三个季度,3600万头生猪全部或者部分的销售收入低于养殖成本的可能性客观存在,对以成本入账的生猪不计提减值说不过去。

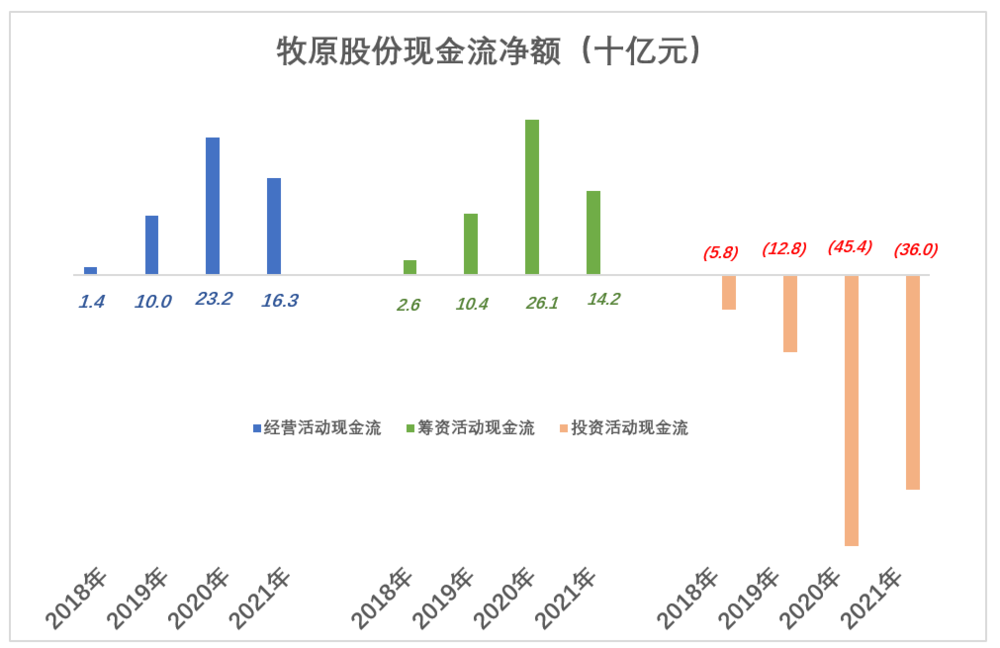

再看牧原股份的现金流:2021年经营活动净流入163亿,筹资活动净流入142亿,合计305亿。投资活动净流出360亿。期末现金及等价物较期初减少55亿。#入不敷出#

最后,三个观点仅供参考:

第一,猪肉价格有上涨苗头但确定性不强,关键要看今年9、10月份的供需关系;

第二,如果猪肉供需关系不变、粮价上涨,”夹缝“中的养殖企业的日子不会好过;

第三,牧原股份收到的《问询函》并非无的放矢。

*以上分析仅供参考,不构成任何投资建议