广告

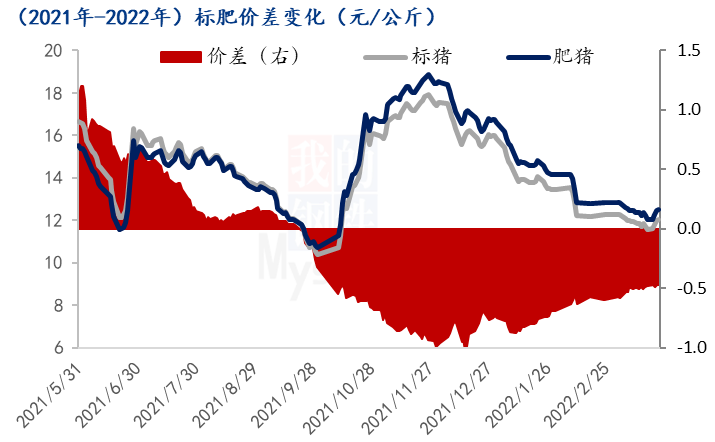

进入2022年1季度生猪市场再次开启震荡下滑模式,全国标猪均价由15.86元/公斤降至3月中旬低点11.58元/公斤,降幅达26.99%。随行业猪源供应不断增量,市场持续承压,养殖端降重减损情绪不断升高。肥猪供应不断缩减,但价格依然没有逃脱这场供强需弱势的激烈博弈,高光时刻不复存在。

1.猪市低迷,肥标价差不断收窄

根据Mysteel农产品数据监测,2021年四季度随终需求逐渐进入旺季,全国外三元标猪(120公斤左右)均价低位10.4元/公斤上行至18.0元/公斤,上涨达7.6元/公斤。150公斤左右肥猪价格走势亦强劲,天气转冷,低价猪肉带动终端消费前置,腌辣灌肠集中开启,肥猪需求不断提升,价格逆势而上, 12月中旬标肥价差已高达1.0元/公斤,部分南方销区价差达1.6元/公斤。

进入2022年行情产能不断释放,市场再次进入二次探底模式,标猪价格跌跌不休,3月中旬跌至低点11.58元/公斤,随行业不断承压,养殖企业降重减损情绪不断提高。后续肥猪供应不断缩减,但价格依然没有逃脱这场供强需弱势的激烈博弈。截至3月份中旬降至低点0.4元/公斤左右,大猪硬性消费不在,南北气温升高,叠加一季度公共卫生事件多重夹击,猪价持续低迷,肥猪需求往日高光不在。

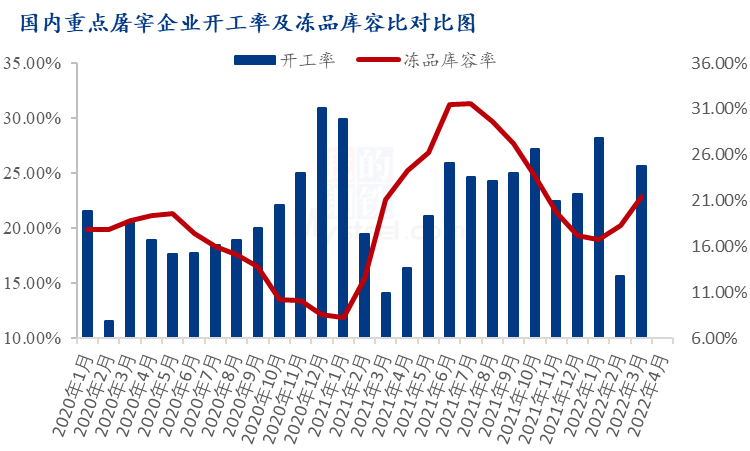

2. 屠宰企业增量转冻,终端需求弱势调整

2022年一季度屠宰企业开工降后增量,但转冻率不断提升,根据Mysteel农产品数据测算,3月末全国重点样本屠宰企业冻品库容率上升至22.5%,较年初上调超6个百分点。季度内随节日支撑作用消退,下游鲜品市场走货惯性回落,屠宰企业鲜品出货受阻,被动入库比例提升;其次,年初部分企业冻品库存低位,随生猪市场进入二次市场磨底,业内不乏对下半年市场有看涨预期,存主动补库意愿;再次,为摊销入库成本及临期压力,增加企业流动资金,部分企业存冻品轮库操作增多;第四,月内猪粮比持续处于过度一级预警状态,为减少市场过度下跌而带来的产能快速去化,冻猪肉收储工作频频开启,在稳定企业开工,带动市场补库的情况下,抑制猪价的下行速度及幅度。

3. 利空因素仍在,猪市暂难有明显利好

就近期市场来看,多地公共卫生事件持续,餐饮消费再次打压,加之江浙沪等销区白条市场多处封锁,鲜品市场出货速度缓慢。再次随清明节后气温不断回升,终端消费饮食结构改变,市场对肥白条需求不断减弱,肥猪亦失去往日高光,退去对标猪价格的支撑作用。利好来看,冻肉收储工作或仍将加速,前期冬季疫病对于北方中小猪源去化,或抑制供应的环比增量幅度,但就下月来看,供强虚弱局面仍在,预计市场或难有明显起色,肥标价差亦仍有缩窄。

最新发布