广告

我国生猪行业长期以来都被“猪周期”所影响,人们形容为“一年赚、一年平、一年亏”。

自2006年以来,分别出现过4次猪周期,即2006~2010年、2010~2015 年、 2015~2019年和2019年至今。每个周期平均时间约4~5年,其中上行周期约15~20个月,下行时间约为20~27个月。

在这几轮周期中,大部分都能发现有疫病的影子,因为猪病毒病出现毒株变异、致病性增强等因数导致刚性去产能,从而不断刷猪价历史新高。

从2019年2月至今的这个周期,被人们称为“超级猪周期”,这是因为首次传入我国的猪烈性传染病“非洲猪瘟”,短时间里造成全国猪存栏量急剧减少,以至于在2019年11月猪价一飞冲天,达到惊人的20元/斤。养猪成为让人瞠目结舌的暴利行业,资本纷纷涌入,不停地新建与扩建猪场。

此后直到2021年1月,猪价持续15个月基本维持在高位宽幅震荡。2021年3月猪价开始直线下降,跌破成本线。直至在2021年9月低至6元/斤,春节前虽有小幅反弹,但春节后至今大概维持6元/斤左右。

根据前几轮猪周期的变化规律,很多人认为这轮猪价会在今年五、六月触底反弹,下半年能养猪能扭亏为盈。

但是,我们认为情况可能没有如此乐观,因为在这轮周期中,生猪产业的供给端和消费端都已经发生了很大的变化。

历史新高的规模化程度

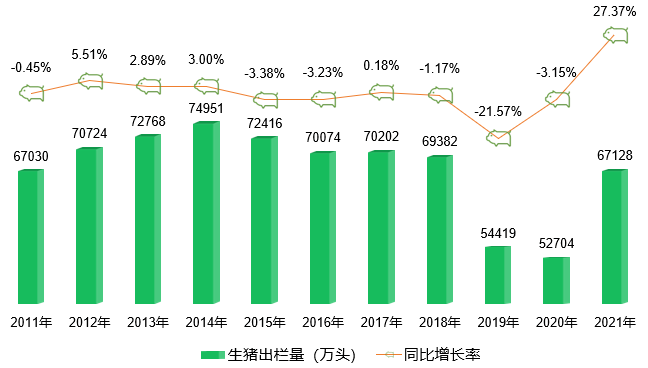

根据国家统计局数据,2021年末全国生猪存栏44922万头,比2020年末增长10.5%,母猪存栏增长4.0%。

农业农村部数据显示,截至2022年1月国内能繁母猪存栏量4290万头,同比下降3.7%,这是本轮猪周期以来存栏量首次同比下降,但与正常保有量相比,仍然偏高。

(数据来源:国家统计局,制图 农小蜂)

与前几轮猪周期相比,龙头企业凭借资金和政策扶持等优势实现快速扩张,行业集中度已经大幅提升,规模化程度进程明显加速。

我们以出栏规模行业第一的牧原集团来分析,2021年牧原生猪出栏4026.3万头,而在2018年至2020年这三年里牧原生猪出栏量总和仅为3937.93万头,增长幅度令人震惊!根据牧原股份在的《2022年限制性股票激励计划(草案)》中提出的2022年生猪销售增长率不低于25%的目标,2022年出栏目标5023.875万头以上,增加了近1000万头,增长幅度为25%。

温氏集团目前生猪出栏规模位居行业第二名,2022年出栏目标为1800万~2000万头,而2021年出栏生猪1321.74万头,增长幅度为30%~50%。

全国2018年生猪出栏量前6名的温氏、牧原等六大企业集中度占比为6.7%,而到了2021年牧原、正邦等出栏量前五名企业集中度占比就超过15%。

根据中国猪业高层交流论坛整理的“中国养猪巨头20强排名”统计数据显示,2021年有24家企业出栏超过100万头,合计出栏14078万头即1.4亿头。国家统计局公布2021年全国生猪出栏6.7亿头,这24家百万头企业占比达20.9%。

中国猪业高层交流论坛统计的2021年全国已有126家企业基础母猪存栏超过1万头,合计母猪存栏达1217万头,2021年末能繁殖母猪存栏约为4327万头,占比为29.7%。

大中型养殖企业占比大幅提升,受固定资产投入大、收入来源集中的影响,猪价下行期间缩减产能意愿比较低。同时,大企业筹资手段多、融资能力强,如果不出现重大战略失误,大部分能经受低猪价考验。

非洲猪瘟过后,以前所谓的养几头母猪的“散养户”因为不敢养或者现在打工收入高而绝大部分已经消失,取而代之的是小规模的母猪场或者专业育肥合作户。这部分群体因为经营灵活,管理成本低、青饲料和农业副产品替代方便等优势,生存能力不可小觑。

中间部分中等规模猪场,这些年通过资源整合逐渐扩大规模,抗风险能力也增强。很多企业趁着这轮低谷期淘汰以前的三元母猪和低效种猪,优化猪群结构,同时这部分客户也是很多大型饲料企业积极争取的合作对象,两者通过银企合作增加了融资渠道和资金来源。

政府在这轮周期中,调控目标明确,调控手段更加丰富,既增加收储次数,又敦促银行积极给予生猪养殖企业信贷支持,而中大型及规模猪场比小养殖户更容易获得这方面支持。

由此可见,我国生猪养殖结构已经发生了很大变化,这意味着这轮猪周期的去产能的幅度和时间跨度会不同于前几轮周期。

人口结构和消费习惯的改变

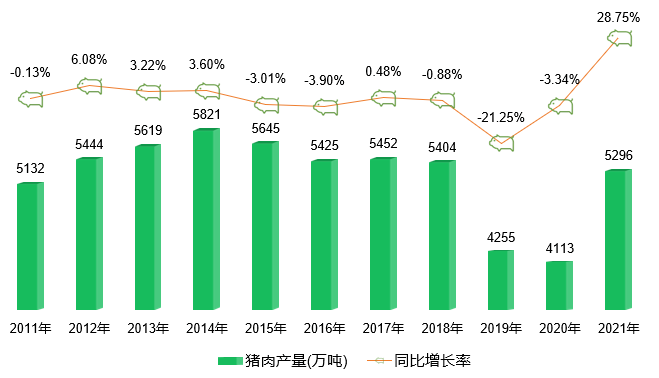

猪肉是我国消费占比最大的肉类,从人均猪肉消费数据观察,2008年起,我国猪肉人均消费量基本保持增长态势,2015年达到10年以来的峰值40.3公斤。而2016年开始,我国人均猪肉消费量出现下降。2019年受产量大幅减少的影响,人均猪肉消费量为27.1公斤,但2020年人均猪肉消费量恢复到约33公斤。

2021年我国猪肉产量5296万吨,猪肉进口量371万吨,人均猪肉消费量约40.1公斤,接近历史峰值。

(数据来源:国家统计局,制图 农小蜂)

但是在几年前谁能料到,我国出生人口增长这么快就出现显著下滑,今年可能提前进入“零增长”区间或者负增长,同时人口结构接近深度老龄化。

从消费端来看,随着人口老龄化率上升,居民更加追求健康饮食,同时城市化也会使饮食更加多元化,零零后孩子们从小受肯德基等快餐影响,偏爱炸鸡翅和烤鸡腿等,这些因素叠在在一起导致禽肉、牛羊肉、海鲜及水产品等肉类消费量占比不断提升,猪肉消费总量却呈下降趋势。

根据《中国农业展望报告(2020—2029)》预测,到2025年我国人均猪肉消费41.0公斤,2029年可能达到42.3公斤。由此分析可见未来猪肉消费增长空间不大。

至于宏观经济层面的影响,我觉得不必过于担心,因为目前市场上是猪肉已经十分较便宜,比很多蔬菜价格低不少,有些店家和生鲜平台甚至推出“买菜送肉”的促销活动,虽然疫情等原因造成部分人群购买力下降,但猪肉低廉的价格对其日常购买意愿影响不大,倒是家庭聚餐等团体餐饮消费减少,对猪肉消费有一定影响。

不断“清群”的低价猪

因为非洲猪瘟至今还未研发出有效疫苗,很多大公司和规模猪场都是通过“严防死守”和“检测与隔离”等手段阻隔疫情,但不可否认地还是有小部分猪场会出现防控失败。

虽然病猪扑杀处理了,同时这会导致猪场其它健康猪只也会提前清群,因为这些猪只体重不达标等原因而被猪贩子远低于市场的价格收购,最终流向市场。这在一定程度上冲抵了收储所带来的正向调控作用,甚至是负调控,抑制着猪价上涨。

这部分猪只的数量因季节和区域不同而不同,这不同于前期刚爆发时那种刚性去产能,反而在一定程度上拉长这一轮猪周期。

疯狂上涨的饲料原料

近期受国际形势影响,原料价格一路高涨,现在玉米3000元/吨,豆粕5000元/吨,而全国猪价平均不足6元/斤,这意味着出栏一头120公斤体重的育肥猪要亏600元的左右。

饲料价格不断飙升,让本已经亏损严重的养猪企业雪上加霜。原料价格上涨的幅度和高饲料价格维持的时间,会直接影响到猪价底部的持续时间,加速母猪产能减少。目前市场上传出有些企业已经开始直接淘汰怀孕母猪,这个信号值得关注。

猪价反转可能要延迟

由于生猪行业供需面的变化,大型头部企业、中等规模猪场、小规模场及散养户等方都在进行着激烈地博弈,其中不乏很多人怀有“现在亏得狠,后期赚得多”的心态在咬牙坚持着。

这轮猪价究竟何时能反转?猪场、资本和政府等许多人都在密切关注,不停地调研分析。很多人根据前几轮周期的变化规律,认为下半年能养猪能扭亏为盈。

笔者悲观认为,要想养猪赚钱可能要等到2023年中期才能实现。当然,这里面近期不断上涨的饲料价格是一个重要的变量,影响着这轮生猪去产能的烈度和速度。

这是一场关系着多方利益的博弈,是“实力”与“毅力”的较量,时间注定很难准确预测。并且,在通常情况下,当行业存在一致性预期时,实际情况可能会与预期存在偏差。

到底是顺势减产还是逆势抄底?每个人情况不同,最好量力而行。