广告

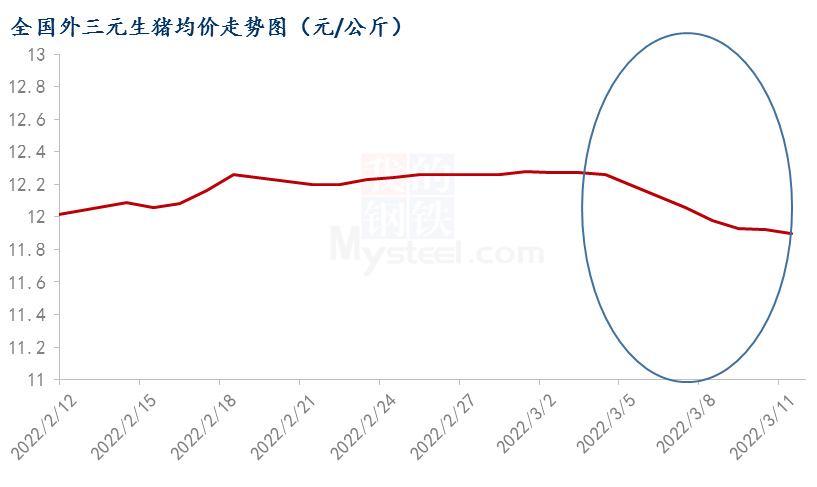

截至上周五(3月11日)全国外三元生猪出栏均价为11.90元/公斤,较月初累计下滑0.38元/公斤,跌幅超过3.09%。短期供强需弱,价格始终在低位徘徊。

供应端来看,压力或持续增加,对比前几年数据来看,3月份生猪出栏量较1、2月份均呈增长态势,究其原因,1、2月份恰逢春节,屠宰企业放假,且养殖端完成计划时间缩短,因此节后归来,大部分猪企多会增加出栏计划,以便更好的完成年内目标。就当前情况来看,屠宰企业早已恢复生产,开工率明显高于二月份,且3月份出栏时间至少增加一周左右,姑且按照2月份出栏水平计算,本月出栏计划提高,势在必行。而且据Mysteel农产品目前了解的情况来看,上市猪企3月份出栏计划较2月份确有增加,且增幅明显,幅度从10%到30%不等(数据仅供参考)。

纵观近半月行情,全国猪价小幅阴跌为主,一方面规模场降价换量操作不断,养殖端竞争仍显激烈;另一方面终端需求同比仍少,各地疫情局势严峻对消费的限制,仍为掣肘行情上涨的主要原因。

进入3月份,新冠疫情加重,全国多个省份出现感染病例,尤其近两日增加较为明显。多地封控,学校放假、工地停工、餐饮饭馆停止堂食,酒店、娱乐、旅游等集中性需求大受影响。从批发市场猪肉消费情况来看,白条价格低位、部分市场砸行、滥市现象不断。

3月12日部分白条批发市场交易情况

统观近两个月行情(2、3月份),终端需求不足仍是影响行情的主要因素。相关数据显示,同比销量减少3成左右,从2月份各上市猪企生猪销售情况也可以侧面反映。

部分上市猪企2月份生猪销售情况

从表中汇总的情况来看,绝大多数上市猪企,2月份销售情况不理想,多数出栏减少,且盈利状况差。众所周知,在阶段性供应过剩的当下,各上市猪企压力均大,肯定会想方设法增加出栏量,且也已出现降价换量的操作,但大多数出栏仍不理想,归根究底需求不足所致。

至于其他影响因素来看,官方数据显示全国能繁母猪存栏量已连续7个月缓降,累计调减274万头,理论来看,能繁母猪存栏量减少,生猪存栏量同样持续减少,也就意味着供应端不会再持续增量,产能去化逐步加快,形成一定利好,行情或有所好转,但目前来看,短期难有改善。包括本月的冻品猪肉收储也收效甚微。此外,饲料原料玉米、豆粕价格持续上涨,导致饲料价格水涨船高,养殖成本的增加不但没有辅助拉动生猪价格,反而加剧了全行业亏损。尤其对于养殖端而言,无疑是雪上加霜。

综合来看,需求偏弱大背景之下,生猪价格低位徘徊,全行业亏损仍是常态。更甚至,新冠疫情加重,集中性需求大幅减少,长久波及众多领域,终端消费水平大受影响,行情难言乐观。因此,需求不足仍是当前影响行情复苏的主要阻力,即使产能调减,供应端不再持续增加,其他诸如政策、成本、产业自身优化等利好因素增加,也无法根本改变。

最新发布