广告

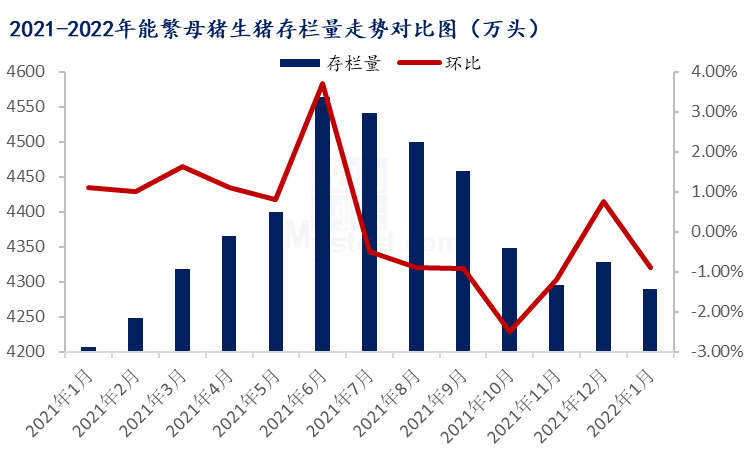

进入2022年国内生猪价格持续探底,行业养殖利润亏损不断加剧,市场进入周期性“寒冬,”受资金及养殖风险综合条件影响中小场提速个体产能出清,规模养殖亦处于持续产能优化状态。综合官方最新数据来看,2022年1月份国内能繁母猪存栏量4290万头,环比降0.9%。但较2021年6月高点仅累积收缩6个百分点,较4100万的正常保有量仍高出近5个百分点。根据生猪传导周期测算,未来生猪产能或仍旧持续处于高位,在年内这场供强虚弱的战役中,生猪市场或难有较为明显反弹力度及空间。

1.行业亏损加剧,市场再次磨底

进入2022年猪价持续处于下滑状态,春节市场硬性消费并未对下行周期的猪市带来明显利好,行业产能不断释放,市场供需虚弱局面难有改变。据Mysteel农产品数据监测,截至2月17日全国外三元生猪出栏均价由年初15.40元/公斤下滑至12.16元/公斤,区内跌幅超20%。生猪自繁自养利润亦由年初头均薄利降至头均亏损422元。随养殖亏损再次加深,中小户抵御风险能力不足,受资金及养殖风险综合因素影响产能出清速度不断加快。

2. 上游产能去化缓慢,未来猪价利好较有限

据农业农村数据显示,2021年国内生猪出栏量整体呈现涨后回落态势,三季度随猪价持续深跌,养殖户及规模企业全线亏损,中小场加速产能出清,以躲避行业寒冬。规模企业亦加速二元回交及三元母猪更迭替换,以减少上游成本所带来的养殖压力,截至2021年末国内能繁母猪存栏量仍达4329万头,但按照国内4100万的能繁母猪保有量依然处于高位。进入2022年猪价持续磨底阶段,业内对市场仍旧保留二次探底甚至三次探底的悲观预期,加之冬季疫病影响,行业产能仍处于持续去化状态,1月份末农业部针对于70万户的大型养殖场及中小型养殖户样本数据显示,母猪存栏量环比微降0.9%,较2021年6月份高点累计降幅仅6个百分点,超出正常保有量仅5个百分点。

就2022年1月份Mysteel农产品123家样本企业(母猪存栏5000头企业占比87%)数据统计来看,能繁母猪依然处于稳中调整状态,局部规模企业受前期猪瘟疫情折损影响,产能仍有加速补充现象。综合来看,国内生猪产能去化速度仍显缓慢,预计年内猪市复苏仍旧缓慢,价格或触底反弹力度、空间较为有限。

最新发布