广告

摘要:

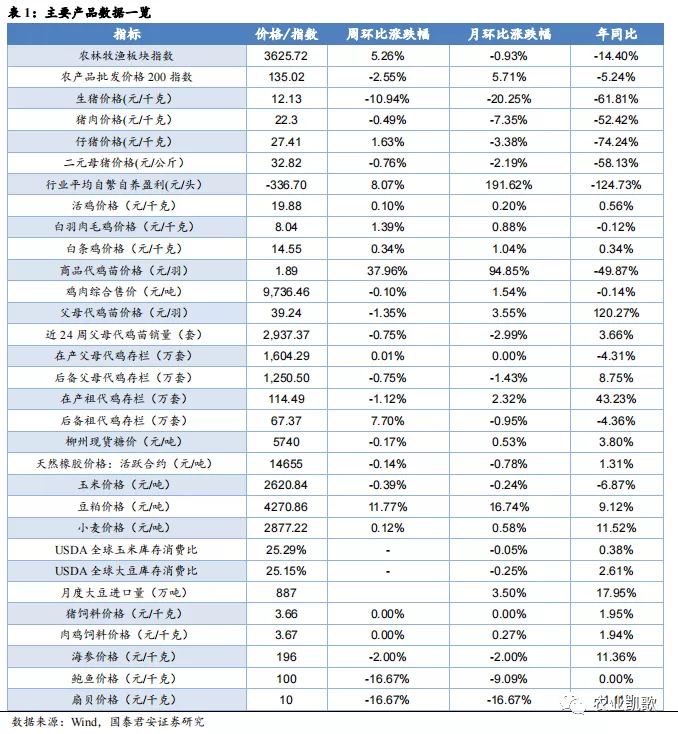

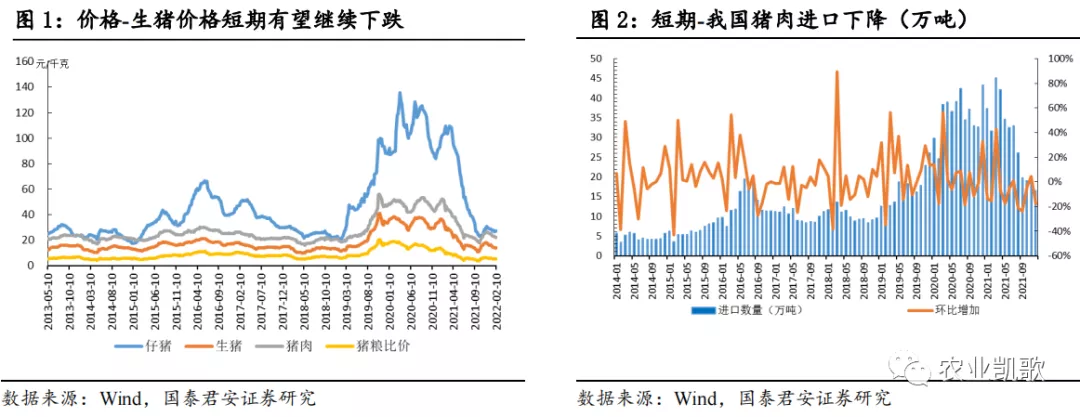

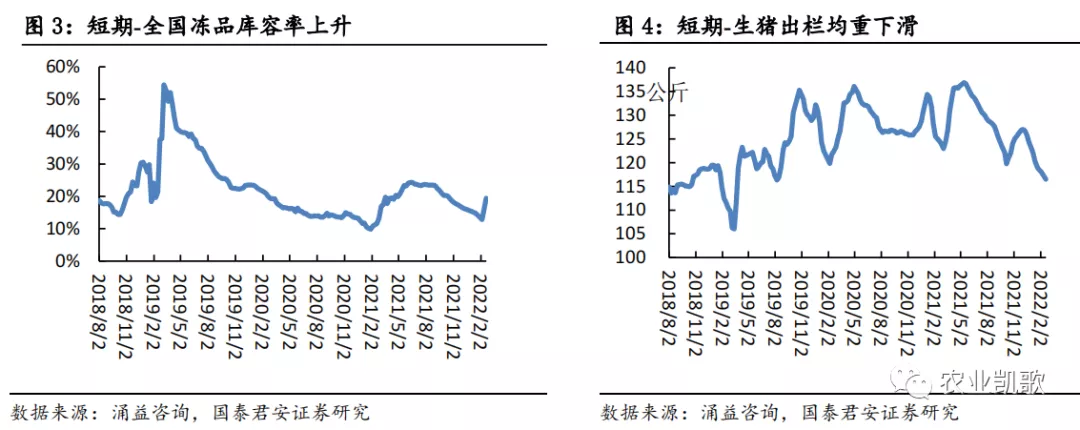

上周猪价、出栏均重均呈小幅下降;根据涌益咨询数据,上周生猪价格为13.18元/kg(上上周13.9元/kg),周内猪价由13.70元/kg下降至12.15元/kg,其次博亚和讯数据显示周内猪价由13.67元/kg下降至12.13元/kg;大猪存栏量呈现下降趋势,上周生猪出栏均重在117.07 公斤,较春节前下降1.37公斤,大体重猪出栏占比约为6.47%(上上周为7.89%)。

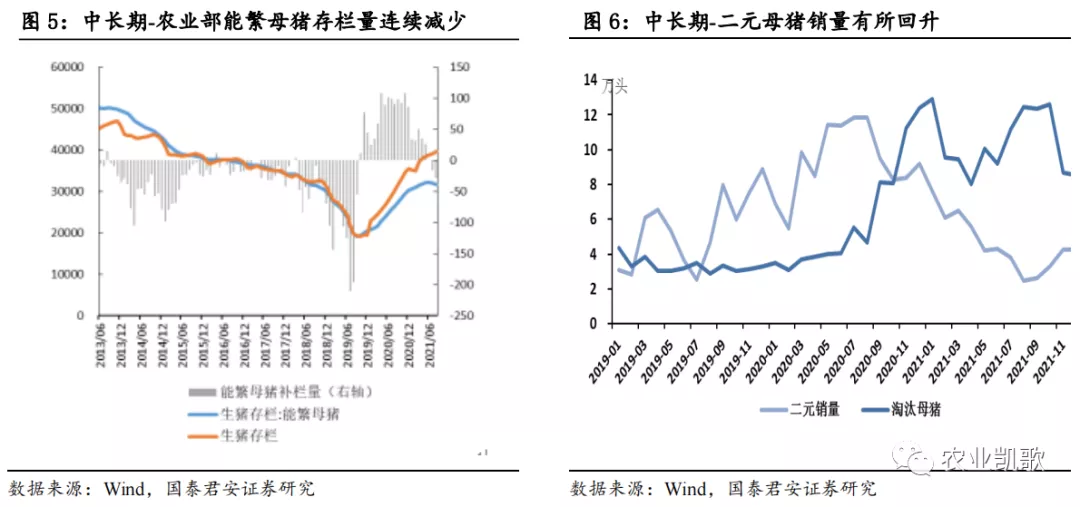

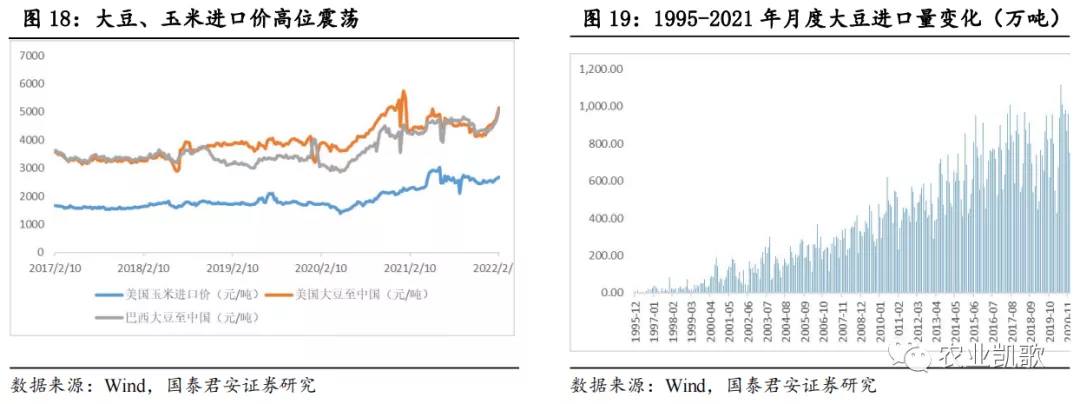

养殖:聚沙成塔,周期和时间的力量将会在每一细微处贡献力量,猪周期下行预期见底之后,板块估值回归价值中枢的大势已经形成;周期的势能强大,产能出清势不可挡,时间的力量同样强大,长期持续的去化比短期快速的去化更有力量,猪周期预期最差的时间已经过去,股价向价值中枢靠拢就应该是必然趋势。上周全国平均猪粮比价进入过度下跌二级预警,发改委启动猪肉储备收储工作,我们认为从历年收储量规模、政策响应等来看收储政策对市场的影响有限;其次原材料价格抬升短期对猪价影响不大,但会加速产能去化,缩短周期磨底时间,长期或将抬升周期价格高点。

继续推荐生猪养殖板块;重申“第二波已开启”、“一季度为黄金配置期”、“上半年比下半年好”的观点判断,维持2021年9月以来板块反转的判断,猪周期反转预期提升将持续加速,继续推荐大养殖板块贝塔机会,核心推荐生猪养殖,其次推荐:其它养殖——禽养殖等,养殖产业链——饲料,动保等。

种植业:一号文件临近,关注主题性机会

一号文件临近,关注主题性机会;粮安之道需要种业振兴,这一宏观逻辑将贯穿未来数年,年初是传统政策,关注一号文件等潜在催化;成长上以转基因和良种竞争环境改善为核心,从总量和格局上助力龙头公司打开成长,继续推荐转基因玉米种业。

投资建议:配置养殖正当时,推荐生猪、种业等;生猪板块推荐牧原股份、温氏股份、新希望、双邦、大北农、天康生物等,受益标的:傲农生物、巨星农牧、唐人神等;推荐种植链玉米种业标的:大北农、隆平高科、荃银高科;推荐三大龙头牧原股份、海大集团、圣农发展。

风险提示:政策风险、养殖疫病风险、自然灾害风险等。

1、重要行业数据一览

2、生猪养殖板块——反转可期

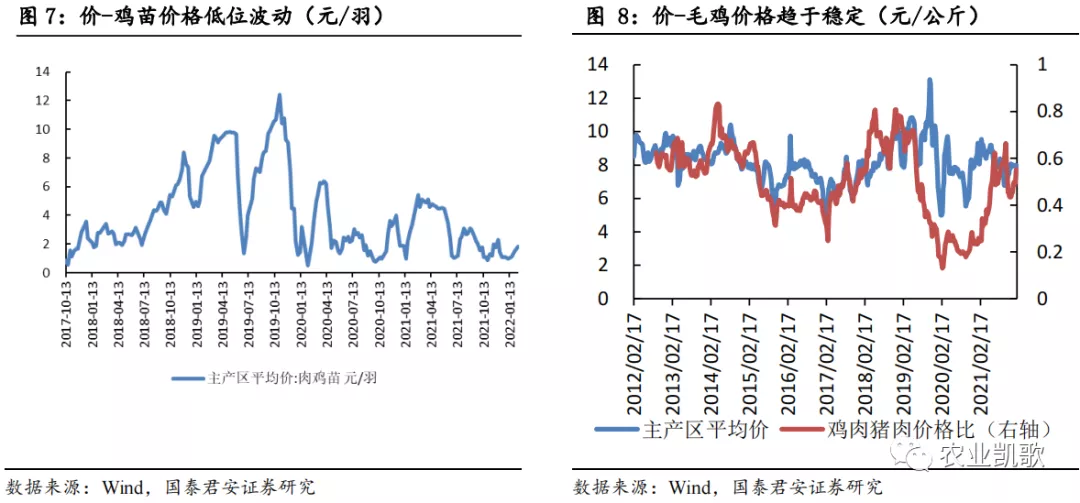

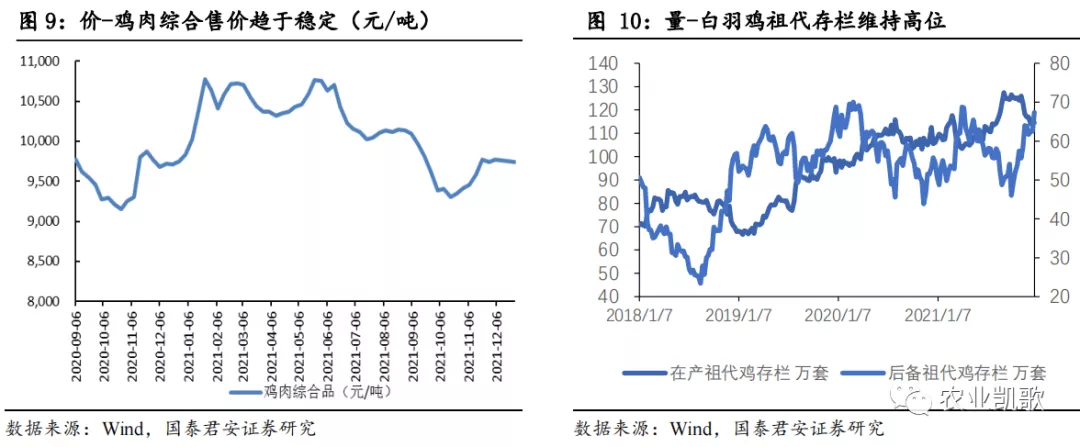

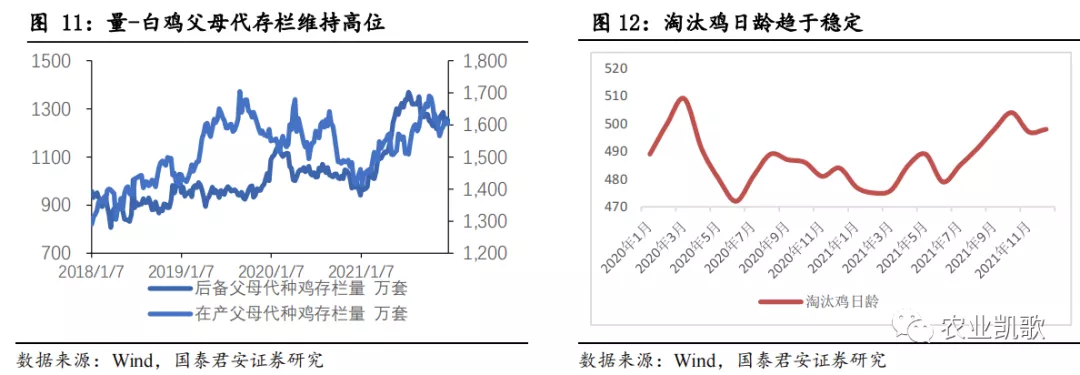

3、白羽肉鸡——底部觉醒

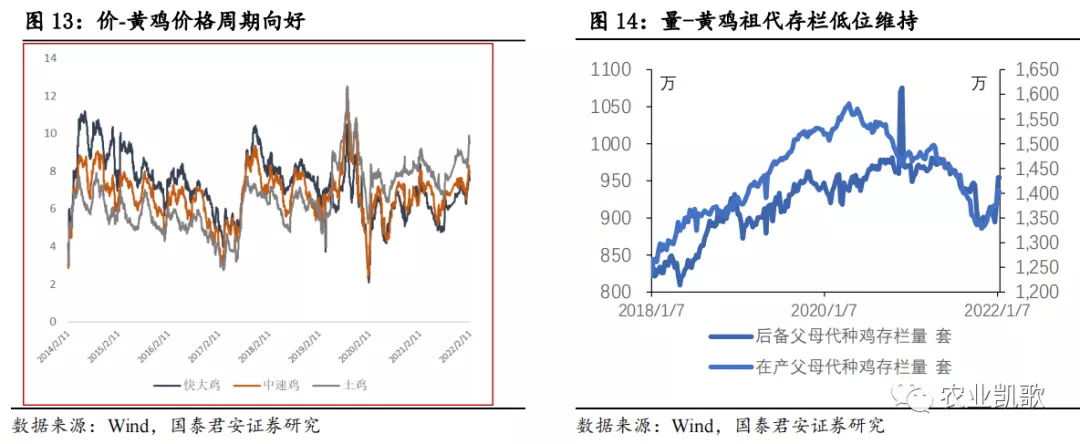

4、黄羽肉鸡——周期向好

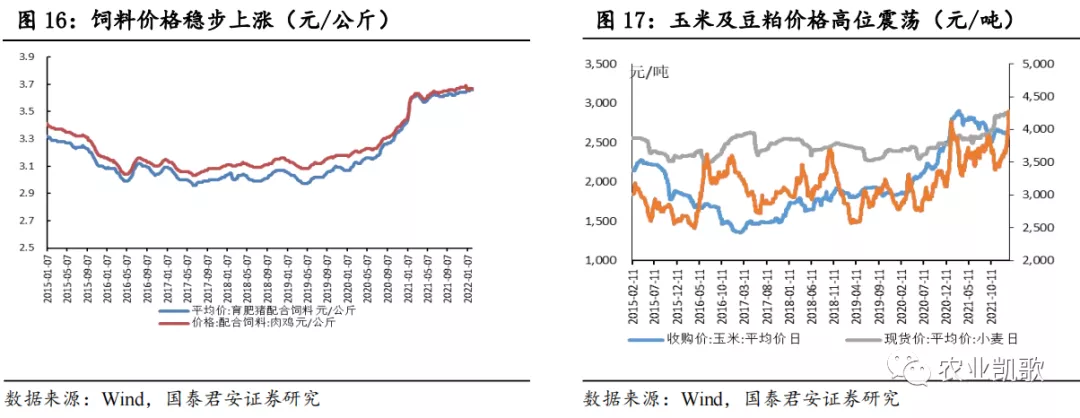

5、饲料板块

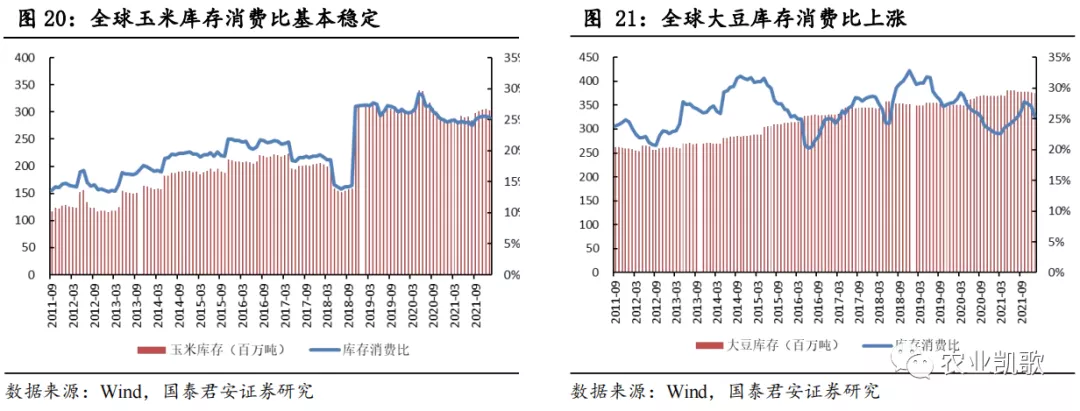

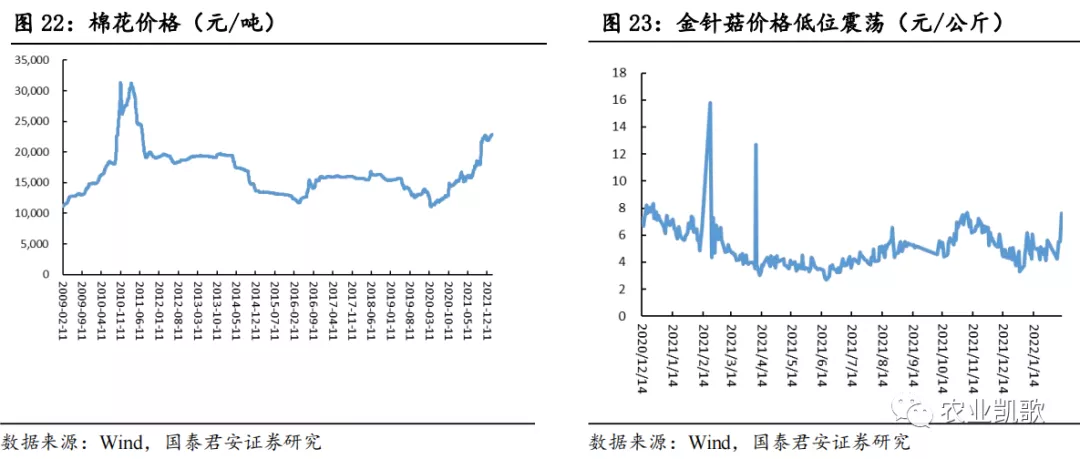

6、农产品——价格有望高位震荡

最新发布