广告

2021年在猪价及肉价均下滑的情况下,生猪屠宰量被赋予期待,虽屠宰量同比上涨,但上半年仍未恢复至正常水平。10月中旬生猪屠宰量提前出现全年次高点,但11-12月却跟进不足。卓创资讯认为,宰量回落并低位运行的主要原因并非阶段性出栏量不足导致的被动缩量,而是当前羸弱的需求。

生猪屠宰量缓慢恢复

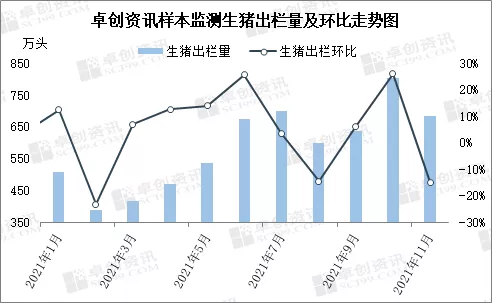

2021年全国重点屠宰企业日均屠宰量为14.26万头,与2020年高行情、低消费的特殊时期相比有一定恢复,同比增加60.16%。全年第一个屠宰量高点出现在春节前夕,属于传统节日备货高峰,达到25.52万头。3-8月份生猪屠宰量提升缓慢,日均屠宰量13.67万头,高点15.13万头,低点11.06万头,与均值相差较小。

10月份原本属于消费淡季与消费旺季的过渡时段,却提前出现全年次高点。在上半月猪肉价格低廉、消费者集中囤货的带动下,生猪屠宰量逆势上涨,最高点为10月14日的21.25万头,一周内累计上涨幅度达到16.63%。

11-12月虽是消费旺季,但生猪屠宰量强势不再,需求高峰被提前透支。据卓创资讯监测,11月至12月上旬国内重点屠宰企业日均生猪屠宰量16.87万头,与10月高峰相比下滑20.60%。生猪屠宰量的下滑主要源于生猪供应端与产品需求端的变化。

出栏量增幅明显,供应端给予支撑

根据卓创资讯监测,2021年生猪产能不断释放,出栏量震荡上涨,环比正增长的月份较多,累计出栏量同比增长88.87%,为屠宰量的增加提供强力支撑。

秋冬季节是传统肉类需求旺季,10月份生猪价格上涨明显,养殖单位出栏积极性提高,部分将11月计划提前至10月完成,造成11月出栏量减少,同时也导致部分规模场大猪断档,生猪可出栏数量有限,在一定程度上拉低11月生猪出栏数量。因此,短暂的供应减少是屠宰量下滑的一个方面,最主要的原因是来自需求面的压力。

毛利微薄,以销定产,需求高峰尚未到来

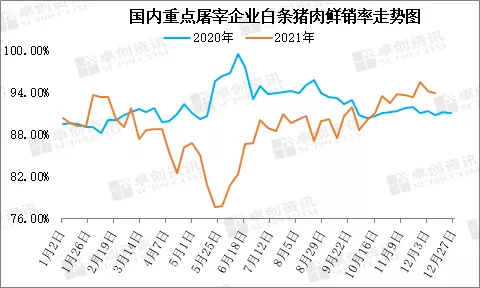

2021年上半年猪肉鲜销率呈“V”字型走势,下半年缓慢爬升。截至12月17日,2021年国内重点屠宰企业平均鲜销率为89.02%,同比下降3.22个百分点。上半年鲜销率下降的主要原因是供应充足,但需求低迷,鲜品猪肉消化速度较慢,屠宰企业有阶段入库行为。而四季度猪价及肉价反弹,在冻品入库风险较高的情况下,屠宰企业仍然以销定产,鲜销率较高。10月份腌腊、灌香肠提前透支了部分11-12月份需求,当前仍然是零星分散的家庭式备货。卓创资讯认为当前屠宰量难涨仍是终端需求制约。

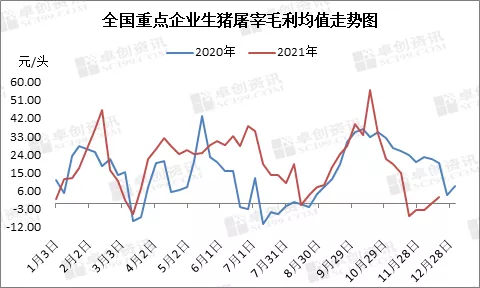

除此之外,猪肉价格较高、需求低迷,导致屠宰毛利不理想,亦是四季度屠宰量低位运行的原因之一。根据卓创资讯监测,截至12月17日,2021年全国生猪屠宰毛利均值19.28元/头,同比增幅29.13%。其中四季度毛利均值为-6.17元/头,累计跌幅达110.98%。

需求提振不足,一季度猪价仍有下降空间

卓创资讯认为影响屠宰量的真正原因仍是需求低迷,并非生猪产能缩水,而生猪产能释放大趋势并未真正改变。

2022年一季度生猪屠宰量或呈现涨后回落盘整的态势,主要表现为:1月中下旬各地进行春节备货,生猪屠宰量或涨至全年高位,并成为一季度唯一的消费提振因素;春节过后市场需求缩水,屠宰量或快速回落;2月中旬至3月处于低位状态。在生猪产能相对充足的情况下,一季度生猪出栏量仍然处在高位,与需求共同发力,将对生猪市场形成双重利空影响,卓创资讯预计生猪价格震荡下跌,天气、疫情等突发事件亦会对供需面产生不同方向的影响。