广告

牧原集团创立人秦英林,在河南省养猪行业协会会长办公会上分享了牧原食品股份有限公司成本管控——低蛋白日粮和牧原几十年来猪群生长性能发展趋势。他表示:牧原3800头群170日龄体重达170kg,平均料肉比为2.4:1,综合成本10.2元/kg。

这一生产数据的公布着实令人震惊,若真是能将综合成本控制在5.1元,那牧原的养猪生产性必定是能遥遥领先,也将引领着河南省养猪行业走向更高的水平,更是整个养猪行业的标杆企业。

但从前段时间各大猪企公布的前三季度亏损报告来看,好像不完全是这么“正能量”?

业内人士认为,牧原股份在成本控制方面的优势使其在猪价下行期间的亏损小于同行,而其在业绩骤降之际进行融资,将为公司增强现金流动性,缓解后续营运资金压力。

“猪老大”三季度亏损较大

今年第三季度,牧原股份实现营业收入147.44亿元,同比下降18.68%;净利润亏损8.22亿元,同比下降108.05%。前三季度,牧原股份实现营业收入562.82亿元,同比增长43.71%;实现净利润87.04亿元,同比下降58.53%。

同时,牧原股份正处于增量不增利时期。

今年前三季度,牧原股份累计销售生猪2610.6万头,结合记者计算,这一数据较去年同期增加44.11%。但在今年9月,牧原股份的商品猪销售均价已跌至11.49元/公斤,较8月继续下降17.46%。

牧原股份表示,虽然生猪出栏量同比大幅增加,但因国内生猪产能逐渐恢复,价格下降,导致公司2021年前三季度经营业绩同比明显下降。

大步扩张使资金承压

财报显示,截至2021年第三季度,牧原股份纳入合并财务报表范围的266家子、孙公司中,48家为2019年新增,103家为2020年新增,25家为2021年上半年新增,其中大部分为生猪养殖公司。

产能拓展不但让短期内的成本增加,也带来了更多的资金维运需求。近三年牧原股份资产负债率不断上升。2019年末、2020年末及2021年9月末,牧原股份资产负债率分别达到40.04%、46.09%及57.77%。其中在2020年,深交所还于问询函中关注过牧原股份的偿债能力。

记者注意到,2021年第三季度报告中,牧原股份货币资金期末为99.5亿元,较上年末减少31.82%,同比下降55.77%;期末现金及现金等价物余额为84.53亿元,较年初减少39.22%,同比下降61.39%。

但就负债情况而言,牧原股份的流动负债为657.56亿元,较上年末增加51.01%,同比增长91.63%,其中,短期借款为187.93亿元,较上年末增加13.67%,同比增长23.23%。

60亿元定增募资缓解压力

10月19日,牧原股份发布2021年度非公开发行A股股票预案,计划非公开发行不超过1.49亿股股票,全部由控股股东牧原集团认购,认购金额不超过60亿元。

对于上述定增,市场的看法众说纷纭。有股民认为,这是大股东前期套现后再借机增加手中股份,也有股民认为,此次定增是代表牧原股份在猪周期底部仍看好猪产业发展。

目前,牧原股份在相关公告中的表态也明显印证了“增强信心”的说法。牧原股份称,牧原集团全额认购,展示了控股股东、实际控制人对公司的信心,有利于向市场以及中小股东传递积极信号。

10月22日,负责牧原股份系列债券评级工作的中诚信国际也对牧原股份的资金情况表示关注,提及牧原股份9月末货币资金为99.50亿元,短期债务为322.57亿元,面临一定短期偿债压力,且在建生猪养殖项目投资规模较大,面临一定资本支出压力。若四季度销售均价仍低于成本价格,牧原股份第四季度或将延续亏损态势。

缓项目、控成本应对猪价低谷

定增之余,牧原股份还在采取多种融资方式缓解资金压力。10月23日,牧原股份表示,中国银行间市场交易商协会决定接受牧原股份100亿元超短期融资券注册,注册额度在2年内有效,由中信银行、交通银行和招商银行联席主承销。

同时,牧原股份开始放缓产能建设节奏。10月20日,农业农村部畜牧兽医局负责人孔亮公开介绍,生猪供应相对过剩局面仍将持续一段时间,如不实质性调减产能,猪价低迷态势难以扭转,尤其是明年春节过后的消费淡季,猪价可能继续走低,并造成生猪养殖重度亏损。

面对这一现状,牧原股份在10月20日发布的投资者活动关系纪录中称,公司加大了对新建、在建项目的管理力度,对进展较慢的非必要在建工程暂停施工,对于建设进度快的工程实施一事一议,但除个别项目由于客观条件发生重大变化而调整外,不存在已开工项目弃建的情况。

牧原股份预计,公司第四季度的投资性现金流支出将低于第三季度,可能保持在月均10亿元左右。

在缓解资金压力、调整产能的过程中,成本控制也是重要一环。10月,牧原股份表示,目前成本下降主要来源于健康状况改善所带来的头均成本降低,全程成活率较去年有2-3个百分点的提升,“未来养殖成本还有继续降低的空间。”

猪市回暖,牧原能赢吗?

在股市方面,今日的猪肉股也是涨势喜人,各上市猪企皆迎来了不同程度的上涨,其中温氏股份一马当先,涨幅达6.39%之高,“猪茅”牧原也急速上扬,涨幅达3.65%。

在“猪价、股市”皆涨的“猪市红”里,牧原凭借着自己一套“缓扩产+降成本”的组合打法,能够战胜现状反亏为盈吗?值得注意的是,我们不得不承认,在本轮略带赌性的扩张和长期的低成本模式下,牧原的市占率和市值都大幅提升,或许对于牧原来说,这点亏损只是“九牛一毛”。

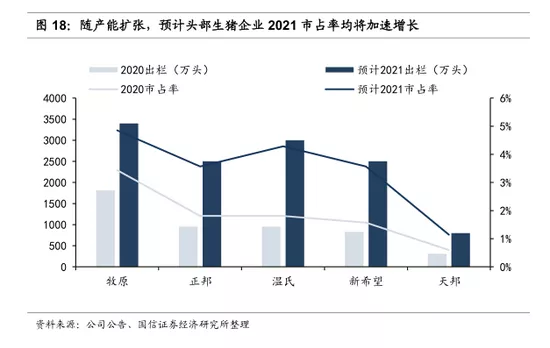

据国信证券分析师统计,截至2020年底,目前牧原股份的出栏数约为1812万头,接近第二名的2倍,已竣工项目的产能也位居头部位置。公司在加码生猪养殖的同时,选择继续扩展上游产业链,除了发行可转债募资进行生猪养殖建设项目,还在上游端口布局。

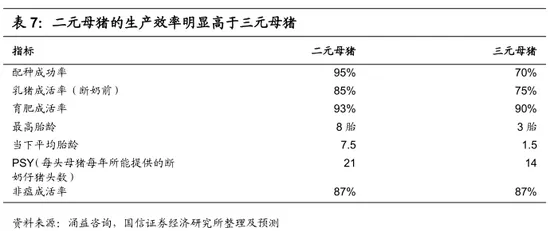

从繁殖规模看:根据测算,2021年底牧原股份的市占率预计在5%左右,位居行业头部。从繁殖效率看,二元母猪的生产效率明显高于三元母猪。尤其在非瘟后,全行业的二元母猪存栏锐减,三元母猪的比例逐步上升至45%且居高不下,牧原所拥有的二元母猪在此背景之下优势更为突出。

从繁殖效率看:二元母猪的生产效率明显高于三元母猪。尤其在非瘟后,全行业的二元母猪存栏锐减,三元母猪的比例逐步上升至45%且居高不下,牧原所拥有的二元母猪在此背景之下优势更为突出。

但在这些积极现象背后,牧原股份也不可避免地遭遇自己的困境。

前文已经提及,牧原股份采用的策略非常清晰——自建自繁自养,这是一种典型的重资产模式。在另一条道路上狂奔的典型是温氏股份——采用的是“公司+农户”的轻资产模式。

重资产模式优势突出:一切掌握在自己手里,能够最大程度地获得利润、掌控节奏。

但这同时也带来另外一个问题——资金链紧张。最近两年以来,虽然在上行周期中,收入及净利润都实现了快速增长,但牧原股份的负债却持续走高。

截至2021年6月末,牧原有息借款(包括长期借款、短期贷款和债券)达329亿,应付账款/票据达265亿,合计593亿,相当于账面货币资金的983%。2020年末,这个比例还只有308%,2019年末更低至143%。

以较保守的短期偿债能力指标——现金比率来衡量,牧原股份已经从2019年底的行业最高值0.60降低到2021年6月底的行业最低值0.10,且近2年多的现金消耗正在加速进行。

一个完整的猪周期长度大约在3-4年,在这场残酷的“猪业竞争”中顺周期扩张、逆周期控本,几乎是猪企逃不开的命运。

面对还在劲吹的行业逆风,在本轮“竞争”中才开始大规模扩张的牧原股份能控制好现金流、最终“凯旋”吗?对此,你怎么看?评论区留下你的看法!

最新发布