广告

近日,北方受降雨天气及养户惜售影响价格趁机反弹,华北及西北地区猪价回升,山西、陕西等地区暴雨天气出栏受阻,华中地区猪价小涨,降雨天气影响出栏,部分屠企采购有难度。但是南方价格整体仍在低位运行,评估短期内全国猪价稳中窄幅调整。

散户惜售情绪加剧 北方猪价继续反弹

据监测的生猪报价信息统计,2021年10月08日全国生猪均价为5.19元/斤,较上周同期下滑0.18元/斤,上涨幅度为3.47%。

东北地区猪价继续反弹,屠企结算价持稳,散户惜售挺价心理仍重,辽宁规模场出栏价上调到5.0元/斤,吉林规模场出栏价上调到4.9元/斤,内蒙、黑龙江规模场出栏价上调到4.8-5.0元/斤。华北及西北地区小涨,区内暴雨天气影响较大,出栏减少,河北规模场出栏价上调到5.3元/斤,陕西地区规模场出栏价上调到5.4元/斤,山西规模场出栏价上调到5.2元/斤。华中地区猪价继续上升,本地企业继续加大放量,同时屠企销量有所增加,河南规模场出栏价上调到5.2-5.5元/斤,湖北规模场出栏价格上调到5.0-5.2元/斤,湖南规模场出栏价上调到5.0-5.2元/斤。

华东地区猪价全线上升,大体重肉猪需求量增加,规模场出栏节奏未有调整,安徽规模场出栏价上调到5.1元/斤,江苏规模场出栏价上调到5.3元/斤,山东规模场出栏价上调到5.4元/斤;江西规模场出栏价上调到5.2-5.4元/斤,福建规模场出栏价报5.3元/斤。西南地区猪价整体上调,四川规模场出栏价上调到5.6元/斤,重庆主流出栏价上调到5.4元/斤,云南规模场出栏价上调到5.2元/斤。华南猪价稳定,散户出栏价有小幅回升,广东规模场出栏价报6.1元/斤,广西规模场出栏价报6.1元/斤。

当前全国部分地区外三元生猪主流出栏价:河北猪价5.0元/斤-5.3元/斤,四川猪价5.3元/斤-5.6元/斤,河南猪价5.2元/斤-5.5元/斤,广东四会猪价5.7元/斤-6.1元/斤,江苏猪价5.0元/斤-5.3元/斤。

分析认为,猪价目前仍在深度亏损中,供应端抓紧任何机会上调出栏价,无奈需求端疲软情况难改,价格上调幅度及空间有限,评估短期内全国猪价窄幅上调,涨幅有限。

猪肉板块强势崛起!2800亿“猪茅”大涨5%

10月8日,在煤炭、化工等周期板块回落之际,猪肉板块强势崛起,板块内,鹏都农牧、傲农生物涨停,2800亿“猪王”牧原股份大涨5%,大北农、天康生物、正邦科技、温氏股份等纷纷跟涨。

值得注意的是,猪肉板块近日来已经多次逆势走强,板块从8月30日见底以来,已经持续反弹13%,表现颇为强势。

消息面上,国庆后,国家将开展2021年第二轮中央储备冻猪肉收储工作,分析认为,10月10日再次启动猪肉收储会一定程度上支撑猪价,有利于提振生产主体信心。

猪价持续下跌

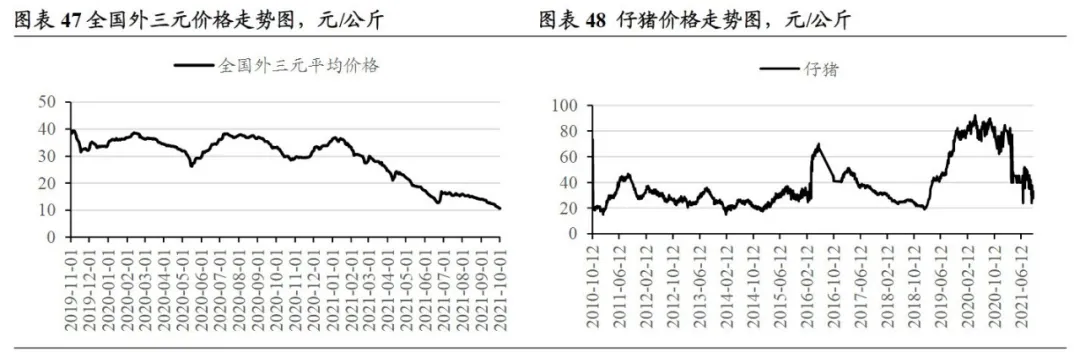

尽管有着政策面的呵护,但猪肉价格却仍然低迷,截至上周五,全国外三元生猪均价10.63元/公斤,周环比跌8%,同比跌68%。另外,上周五全国仔猪价格31.07元/公斤,周环比跌1.8%,同比跌64.2%。

从反应养猪行业盈亏情况的猪粮比来看,目前全国该指标已进一步跌至4.18,正常来说,6:1是养猪企业的盈亏平衡点,当前位置显然已经远远超出这个边界,表明养猪企业已经陷入深度亏损当中。

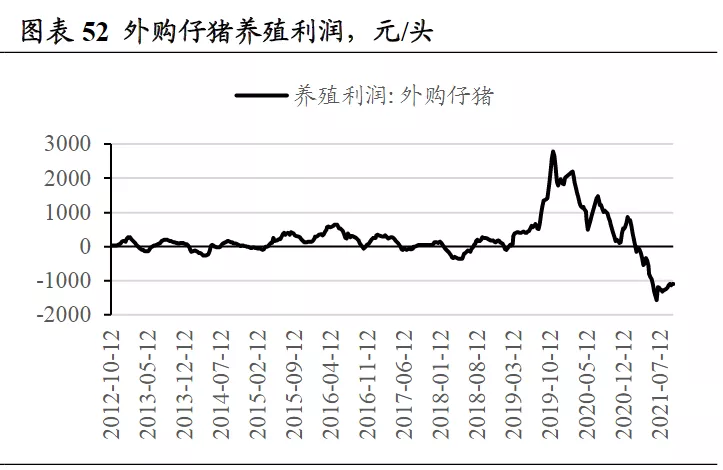

具体来看,现阶段无论是自繁自养还是外购猪仔模式均已陷入亏损,其中,自繁自养生猪亏损731.04元/头,外购仔猪养殖亏损1092.03元/头,亏损幅度随着猪价的走低还有进一步扩大的趋势。

行业进入寒冬,A股的养猪上市公司同样没能幸免。据半年报显示,A股五大猪企中有4家已经陷入亏损,唯一一家盈利的牧原股份也出现了利润下滑。

具体来看,今年上半年,正邦科技亏损约14.3亿元,同比减少159.16%;新希望亏损约34.15亿元,同比减少207.94%;天邦股份亏损约6.50亿元,同比减少142.38%;温氏股份亏损约24.98亿元,同比减少160.14%,这是温氏股份2015年上市以来,半年报首次亏损。牧原股份今年上半年净利润约95.26亿元,同比减少11.67%。

五大猪企中,除牧原股份外,其余猪企均呈亏损状态。对于净利润下滑的主要原因,多数猪企在半年报中表示,今年上半年猪价持续回落,饲料价格高企,同时猪企快速扩张,管理效率出现一定程度的下滑也影响猪企利润。

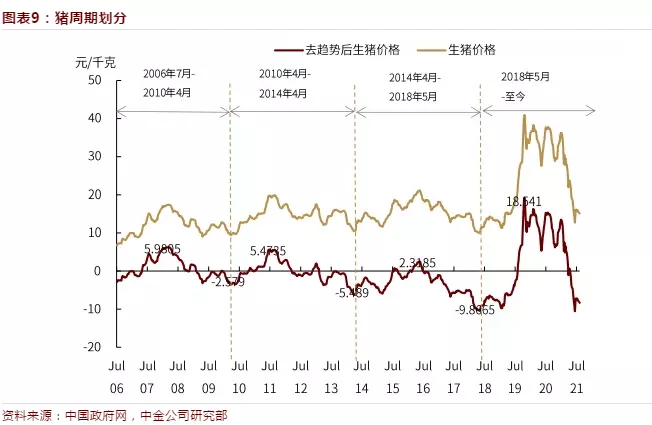

当前猪价处于周期什么位置?

众所周知,猪是强周期行业,回顾猪行业过去几轮的发展轨迹,每轮猪周期都大致呈现46-48个月的周期性变化规律,分别为:2006年7月-2010年4月、2010年4月-2014年4月、2014年4月-2018年5月、2018年5月至今。

那么当下,猪周期处于什么位置呢?从上述图形来看,猪价俨然已经位于历史底部,但这并不意味着猪价就能立即反弹,从历史经验来看,一轮猪周期的结束,除了猪价的见底,还需要母猪产能的见顶。

从数据测算来看,能繁母猪存栏量与生猪价格存在显著的滞后负相关性,即当期能繁母猪存栏量与10个月后的生猪价格存在明显负相关,相关系数可达76%。

据农业农村部数据,7月我国能繁母猪存栏量环比下跌0.5%,结束了连续21个月以来的环比增长,因此市场格外关注,不少投资者对此解读为猪周期即将见底。

不过在中金公司来看,尽管生猪价格大概率存在季节性反弹,但这并不代表是本轮猪周期猪价的触底反弹。

主要原因:一是虽然7月能繁母猪存栏环比回落,但这并不意味着母猪产能达到峰值,当前我国母猪种群结构仍不断优化,二元母猪繁殖能力明显高于三元,因此母猪产能仍在提升。

二是尽管节日临近,叠加政策收储,对四季度猪价有一定支撑,但我们需要认识到,这不代表本轮周期结束,消费需求的季节性反弹并不能冲抵供给端压力的持续是释放。向前看,认为,节日效应过后,生猪价格将大概率继续回落,明年3月左右或将下探至底部位置。

中钢期货也持类似观点,其表示能繁母猪的增长率虽有所放缓,但无明显减少的迹象,能繁母猪的数量决定了未来仔猪的数量,使得生猪存栏量会有一个惯性的增长。由此看来此轮猪周期尚未见底,预计明年5月份生猪供应仍然充足。

最新发布