广告

因为养猪特殊的周期性,每半年对于养猪业来说是一个非常重要的节点!养猪业的上半年与下半年,有时能呈现两种差异巨大的风向,如今6月已过,其中特别盘点2021年上半年重要的猪业信息,并对下半年做出“三大趋势”的判断。

一大事件

回顾养猪业走过的2021年上半年,对整个行业影响最大、最为深远的事情,应该只有一件——生猪产能基本恢复!今年已发生的其它大事件,几乎都是基于“生猪产能恢复”的大背景之下,包括压栏大肥、行业亏损、国家收储等等。

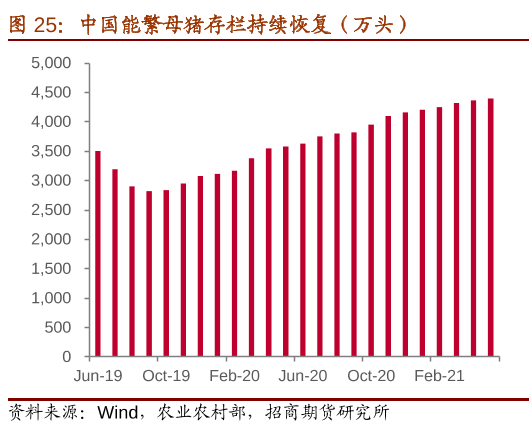

据农业农村部监测数据显示,到2021年4月份全国能繁母猪存栏量环比增长1.1%,连续19个月增长,同比增长23%,相当于2017年年末的97.6%;到5月份的时候,全国的生猪产能就已基本恢复。

生猪产能恢复对于整个国家的民生来说是一大好事,不过却也导致养猪业于6月整体陷入亏损当中,如今大家都是顶着巨大的营收压力在养猪。农业农村部也表示,养猪高利润的时代已经过去。

不过国家也不会放任养猪业长期亏损,因为行业这种情况不仅不利于养殖业,同样也有害于国家的粮食安全、国民的菜篮子保障。希望通过行业的发展、国家的调控,养猪业最终能达到“合理稳定的利润”区间。

两大政策

1、《非洲猪瘟等重大动物疫病分区防控工作方案(试行)》

自2021年5月1日起,全国正式实施分区防控,全国共分为北部区、东部区、中南区、西南区、西北区等5个大区,按照“防疫优先、分区推动,联防联控、降低风险,科学防控、保障供给”的原则,对非洲猪瘟等重大动物疫病实施分区防控。

实施分区防控,对于中国防控如非洲猪瘟等重大疫病仍旧至关重要,在动力网6月参加的“东部猪业产业战略发展高峰论坛”上,东部大区5省1市的养猪协会、专家、企业家齐聚一堂,均高度认可分区防控的积极意义。

因为非瘟病毒的传播途径多样,并且还没有疫苗可以批量使用,再加上我国消费者均有吃鲜肉的习惯,所以分区防控不仅是符合国情的,更是必要的!其实早在2019年的时候,广东、福建、江西、湖南、广西、海南等中南6省(区)就已经展开了分区防控的试点,取得了防非和稳产的显著成果!

值得重视的是,分区防控不仅利于防控非瘟等疫病,而且还有利于“产销平衡”,由大区内部调配猪肉供需,从而稳定猪肉供给与价格。

2、《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》

2021年6月2日,国家发改委会同有关部门引发《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》。

在《预案》当中,最受大家关注的一点应该就是调整了预警区间,如果猪粮比价连续3周处于5∶1~6∶1,或能繁母猪存栏量单月同比降幅达到5%,或能繁母猪存栏量连续3个月累计降幅在5%~10%时,则发布二级预警;如果猪粮比价低于5∶1,或能繁母猪存栏量单月同比降幅达到10%,或能繁母猪存栏量连续3个月累计降幅超过10%时,发布一级预警。

《预案》中还特别规定,当一级预警时要立即启动收储。故而到了7月上旬,中央就已连续启动两次冻猪肉收储,其中第一次最终收储17000吨,第二次收储13900吨,总计30900吨。我们发现在最新的《预案》中还丰富了预警的指标,除了有“猪粮比价”的指标以外,还有“能繁母猪存栏量变化率”以及“36个大中城市精瘦肉平均零售价格”,新增这两大指标一是为了增强预警的前瞻性,一是为了综合消费者的因素。

养猪业三大趋势

1、规模化加速,供需趋于平衡

在非瘟爆发以后,国内养猪业迎来了一轮轰轰烈烈的洗牌,大量小散养殖户无奈退出,各种形式的规模猪场如雨后春笋般出现,并且大集团、大公司的扩张也行也体现得淋漓尽致。

据上市公司公开数据统计,2021年牧原、温氏、正邦、新希望、天邦、大北农、傲农、天康、唐人神、金新农等10大养猪巨头的出栏计划就高达1.44亿头,仅仅是这10大猪企的出栏占比就达到了全国2021预计出栏量的22%!

虽然说“猪价下行”影响了各大企业的扩张速度,但截至整个行业的规模化发展已经加速,据农业农村部畜牧兽医局二级巡视员辛国昌透露:我国生猪产业转型升级的步伐加快,齐总规模养殖快速发展,规模猪场从去年年初的16.1万家增加到目前的18万家,规模猪场的新生仔猪数同比增长58.8%。

规模化猪场的迅速发展,确实为我国生猪产业做出了巨大贡献,截至目前全国的生猪产能已基本恢复,供需逐渐趋于平衡,从下方长江期货统计的数据表格可知,2021年猪肉的需求量预计为5159万吨,供应量为5197.05万吨,缺口已经缩小到2.05万吨!猪肉供需已整体趋于平衡向的发展。

2、行业亏损持续

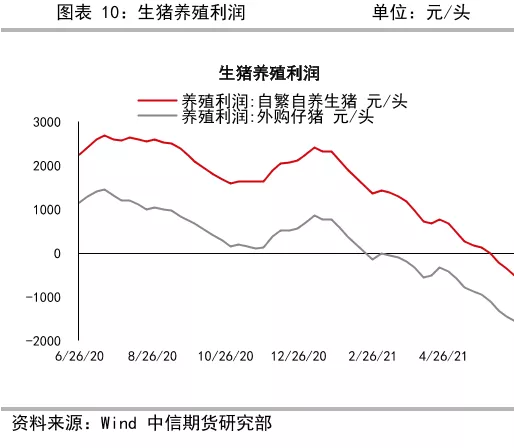

猪肉的供应虽然饱和了,全国猪肉市场的价格也普遍受到消费者认可,但养猪业却因“猪价过低、成本过高”而于4月开始逐步陷入亏损当中,直至6月整体陷入亏损。

7月14日牧原、正邦、金新农、正虹科技、唐人神等上市猪企发布了2021年半年度业绩预告。预告显示牧原上半年归属上市公司股东的净利润94亿—102亿元,正邦科技上半年亏损12亿—14.5亿元,金新农2021年半年度归母净利3000万—4000万元,正虹科技半年度归属于上市公司股东的净利润为-1亿至-9000万元,唐人神2021年上半年盈利1.7亿—2.3亿元。所有上市猪企的盈利均大幅下滑,折射出来行业上半年整体的亏损风向。

而且对于许多成本控制不佳的养猪场来说,这种亏损可能是持续性的,据农业农村部生猪产业监测预警首席专家王祖力透露:按自繁自育模式测算,我国生猪产业6月份才开始进入整体亏损,而且生猪产能还在恢复,行业的冬天还没有来,猪价依然会处在一个趋势性的下行通道,养殖场户要有充足的心理准备。

也就是说,行业的一个亏损不仅是上半年的现象,同时也会在下半年持续相当一段时间。

3、降本增效,行业升级

对于整个养猪业而言,高利润的时代已经过去,这一方面是行业的持续发展所导致,另一方面也是因为猪肉的消费量已经锐减——从2000年至2020年,猪肉在我国肉类消费中的占比从66%降到了53%,跌幅高达13%!

生猪产能大涨,同时消费总量锐减,对我们养猪业也提出了更高的要求。首先摆在大家面前的一道难题就是“降本增效”,行业在非瘟以后正式迎来了第二轮的转型升级。同时这也意味着中国养猪业的未来是很光明的,毕竟猪肉一直都是中国第一大肉类消费品,而且随着生物安全、适度规模化、降本增效的不断升级发展,养猪业正朝着可持续健康发展的道路大步迈进。

最新发布