广告

上半年生猪价格不断探底

从图1中可以看到,进入2021年,国内生猪价格不断探底,目前已回落至历史猪价中的理性区间内。

图1

据卓创资讯统计,1-6月份国内外三元生猪出栏均价24.79元/公斤,同比下降28.56%;最低价为6月21日的12.38元/公斤,较年初累计降幅66.59%。

1-2月份北方局部地区非瘟疫情复发,部分养殖端出于避险考虑提前出栏,生猪供应短时骤增。随着疫情得到控制,前期压栏肥猪集中出栏,但天气转热,大体重生猪消化速度减慢,肥猪逐渐积压;

同时养殖端看涨预期降低,出栏积极性提升,市场消化不及时,生猪价格跌速加快。随着猪价跌破养殖端心理防线,散户集中压栏抗价,规模场因出栏计划提前完成而缩量抬价,加之猪肉需求好转,6月底生猪价格明显反弹。

上游产能释放速度加快

导致上半年猪价下跌的表层原因多样,但归根结底还是产能释放速度加快带来的供应过剩。

图2

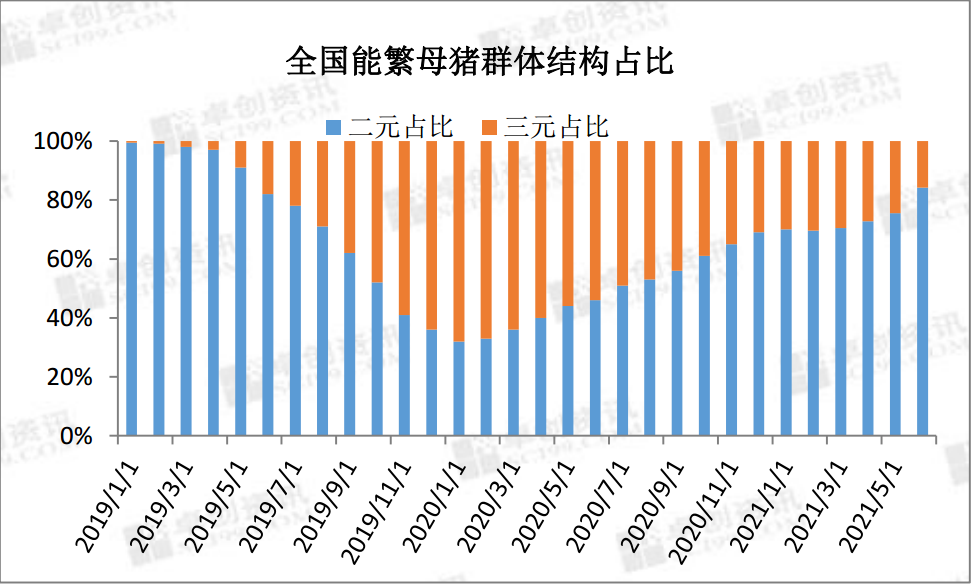

在高利润推动以及政策指引下,非瘟后各地复产有序进行。据卓创资讯监测,2019年10月至今,多数情况下生猪存栏环比呈正增长,上游能繁母猪存栏亦持续恢复。3-5月份生猪存栏环比增速更是明显加快,主要原因有:

第一,能繁母猪群体替换工作持续推进。非瘟疫情后,因二元母猪的供应无法满足复产需求,“商转母”现象普遍,最高时三元母猪占比约68%。但由于三元母猪的整体生产性能不及二元母猪,随着上游种猪供应恢复,养殖场逐渐用二元母猪替换三元母猪。截至6月底,国内能繁母猪群体中,二元母猪平均占比约84%,部分规模场已完成全面替换。

图3

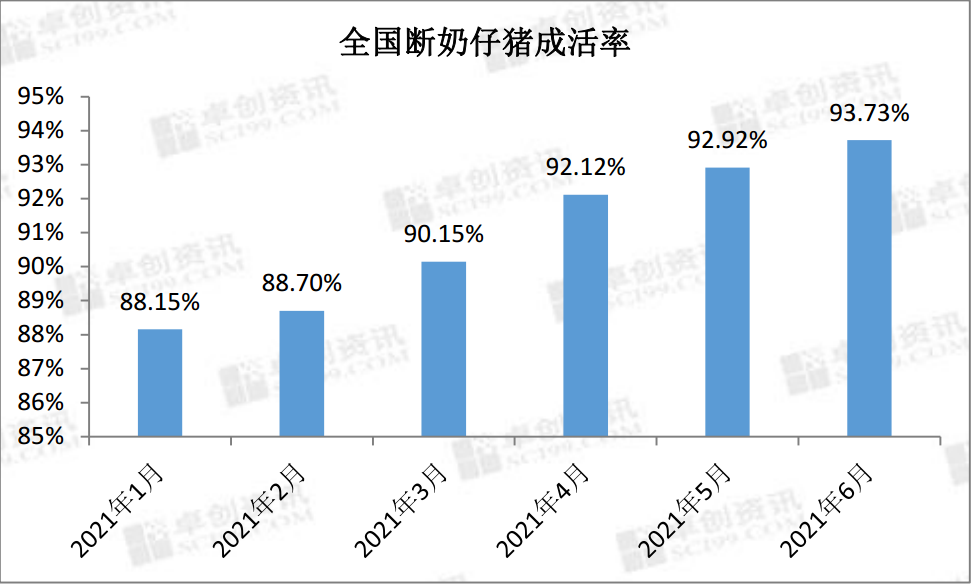

第二,全国断奶仔猪成活率提高也有助于产能的恢复。1-2月份,局部地区有非瘟、蓝耳病、仔猪腹泻等疫病发生,全国断奶仔猪平均成活率仅有88.15%。随着疫病得到控制,6月底成活率已提升至93.73%。产能释放速度逐渐加快,据卓创资讯了解,6月底国内生猪存栏量已恢复至正常年份的90%左右。

图4

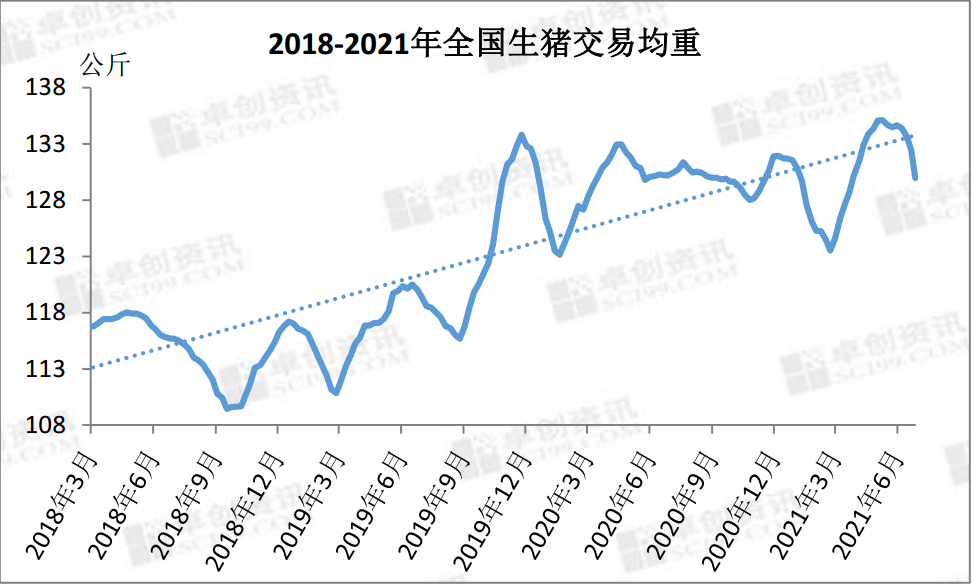

第三,除了产能的释放,均重的提高也明显导致了猪肉供应的增加。正常年份下,生猪交易均重在110-120公斤。非瘟后猪价升高促使养殖端选择增重来提高养殖利润,导致生猪交易均重不断增加。上半年生猪交易均重涨至130.28公斤,较正常年份上涨13.29%。供应增加与体重提升叠加,致使目前国内自产猪肉已处于过剩状态。

图5

下游屠宰企业冻品库存

持续升高

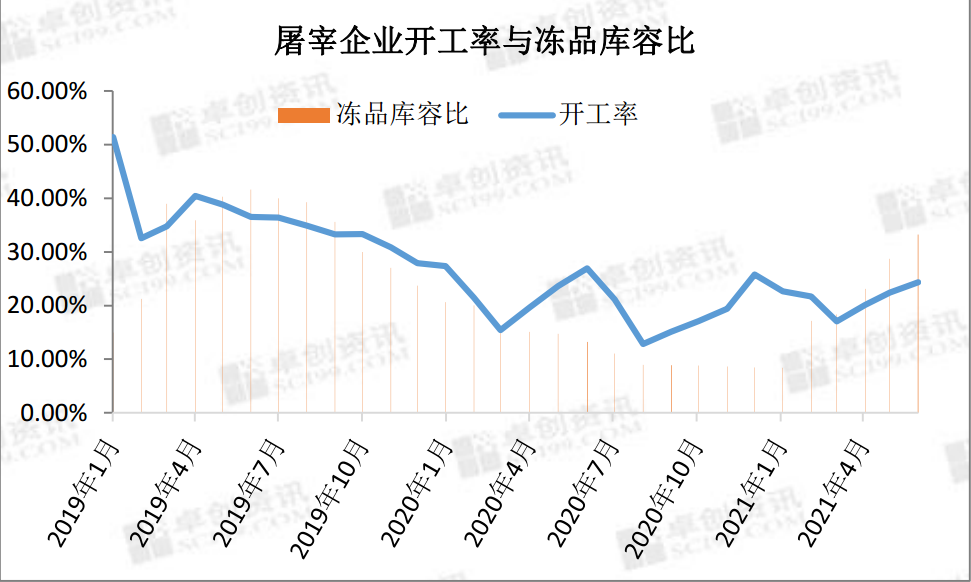

随着生猪价格跌至低位,且1月底冻品库容比已不足10%,下游“抄底”动作频频,多数屠宰企业纷纷提升分割入库比例。在上半年鲜品消费相对低迷的情况下,3月过后屠宰企业开工率持续升高。据卓创资讯统计,1-6月份国内屠宰企业平均开工率20.74%,同比上升2.7个百分点。

图6

除了因看好后市而主动入库,部分时期因终端需求疲软,屠宰企业选择将肥膘等销售迟缓或价格偏低的部位转冷库存放。截至6月底,国内重点屠宰企业平均库容比升至33.25%,且冻肉多集中于北方区域,东北市场的库容比要明显高于其他地区。

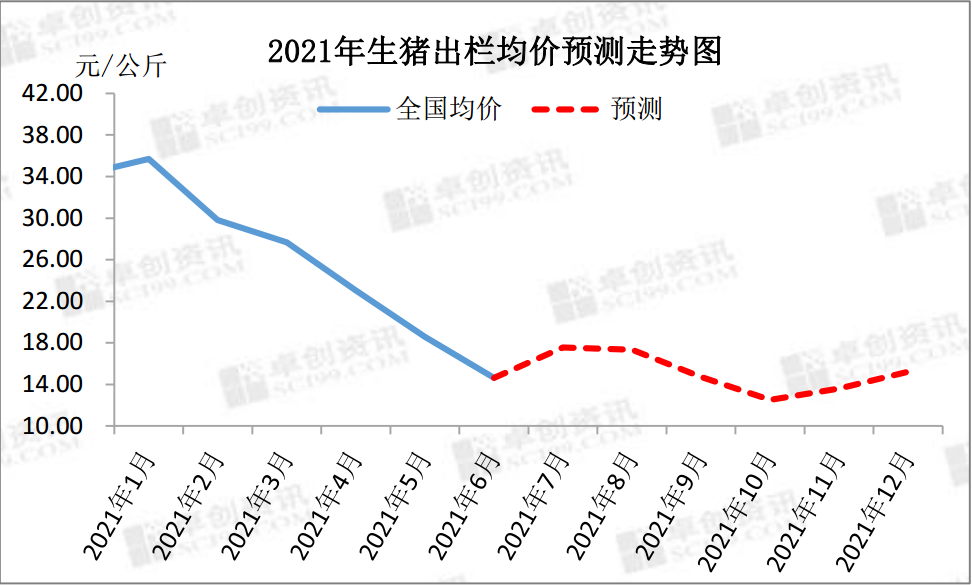

下半年生猪价格或低位震荡

在疫病可控、政策趋势不改的前提下,因目前能繁母猪存栏量处于相对高点,淘汰落后产能仍需时日,下半年国内生猪产能恢复状况不改。

除此之外,国产与进口冻肉库存升高,预计下半年生猪及猪肉供应愈发充足。需求方面,因猪肉价格由高位回落,低价或促进终端消费,加之收储等因素拉升,卓创资讯预计下半年生猪价格或低位震荡,均价或在15元/公斤左右。

图7

下半年市场仍有几个风险因素需要重点关注,主要有:第一,南方进入雨季,川渝、两广、两湖、江西等地非瘟疫情有“抬头”迹象,各养殖场需提前做好准备,生物安全防控工作不能放松;第二,二季度屠宰企业肥膘、肥白条等入库较多,在11月底至12月份的腌腊、灌香肠高峰期,或对大猪价格的拉升有一定压制作用;第三,广东等地新冠疫情影响当地的消费能力,下半年仍需警惕疫情反复情况。

最新发布