广告

近年来,环保治理、非洲猪瘟疫情以及新冠肺炎疫情给中国生猪产业带来了重大冲击,也给产业转型升级与高质量发展带来了历史机遇,生猪产业空间布局、规模结构、经营模式等都发生了重大变化。猪肉供给端的快速变化,对我国居民猪肉消费带来了深刻的影响。

新时代猪肉消费现状

1 禽肉等其他动物性产品对猪肉消费替代显著

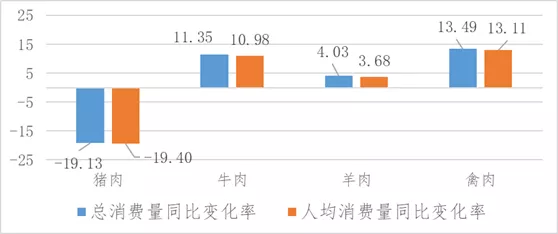

动物性产品之间存在较为直接的消费替代关系。2019年,猪肉产量4255万吨,同比下降21.3%,据农业农村部监测,猪肉价格从年初每公斤23.77元上涨至年末的50.88元,涨幅达114.05%。从表观消费量数据看,2019年猪肉人均消费量为31.9公斤,同比下降了19.40%。牛羊禽肉消费增长,替代了部分猪肉消费,其中牛肉和禽肉增长较快。我国居民牛肉及禽肉消费总量为832.9万吨、2307.6万吨,同比涨幅达到了两位数,分别为11.35%及13.49%;人均牛肉及禽肉消费量也有了显著提高,其中人均牛肉消费量为5.95公斤/人,与2018年同期相比上升了10.98%;人均禽肉消费量为16.48公斤/人,同比上涨了13.11%。羊肉消费量增幅较小,2019年表观消费总量为527万吨,同比上升4.03%,人均羊肉消费量为3.76公斤/人,同比上升3.68%。

图1 2019年猪肉与其他肉类的消费替代关系(%)

2 进口猪肉对国产猪肉的消费替代提升

农业农村部监测数据显示,从2017年开始,能繁母猪存栏持续减少,截至2019年9月份,能繁母猪存栏量同比减至谷底,同比降幅接近四成,次月起能繁母猪存栏进入持续上涨通道。由于前期生猪产能过度减少,使得猪肉价格从2019年开始快速上涨,在2020年依然处于高位震荡态势。国产猪肉价格上涨一方面使得居民实际购买能力的减少,另一方面加剧进口猪肉和国产猪肉的价差,进口猪肉的价格优势愈加明显,并在餐饮渠道乃至县乡级农贸市场渠道与国产猪肉形成较为明显的消费替代。据海关统计,1至10月份我国进口猪肉362万吨,同比增126.2%。按当前每月进口数量推测,2020年全年猪肉进口量预计能超过400万吨规模。保守估计,2020年全年猪肉进口量将超过2019年全年进口量1倍,猪肉进口量的大幅提升表明其对国产猪肉的消费替代有加强趋势。

3 新冠肺炎疫情严重抑制猪肉消费需求

据国家统计局数据,2020年1至4月份,餐饮收入累计达8333亿元,同比下降41.2%。从4月份开始,随着新冠肺炎疫情防控取得阶段性成果,单月餐饮收入同比降幅显著收窄,8月份开始同比降幅于年内首次下降至个位数,并于10月份实现同比增长。截至2020年10月份,餐饮收入累计达29598亿元,同比下降21.0%。餐饮行业的亏损是户外猪肉消费的一面镜子。整体判断,截至10月份新冠肺炎疫情抑制了约两成猪肉消费需求。另一方面,从农业农村部食物营养所在新冠肺炎疫情期间开展的消费调研数据显示,43.2%的消费者表示疫情期间,家庭肉类消费有所减少,反映了疫情对于肉类消费的一定抑制作用;其中,居民肉类消费抑制的两大主要因素为“外出活动减少,能量摄入减少”及“肉价太高”,分别占45.3%和40.0%。

4 猪肉价格回落促进了高价部位肉消费的快速回升

价格下降带动猪肉消费增加。国家统计局公布数据显示,10月份猪肉价格下降2.8%。与此同时,农业农村部对200多个猪肉批发市场交易量监测数据显示,自2020年第42周开始,批发市场猪肉交易量明显回升。第42周、43周交易量环比分别增加11.7%和3.8%。据农业农村部食物与营养发展研究所对一线城市商超销量监测数据看,价格下降加速带动五花、排骨、品牌猪肉等价位相对较高猪肉的消费增长。三季度猪肉消费销量环比增长8.8%,其中五花肉和排骨销量分别增长20.1%和22.0%,品牌猪肉销量环比增长23.4%。从销售金额看,三季度五花肉和排骨销售金额分别增长14.2%和11.5%。

未来猪肉消费趋势

1 居民肉类消费结构优化

从全国居民营养监测数据分析,我国居民普遍存在脂肪摄入过多的问题,但蛋白质尤其是优质蛋白质摄入基本平衡,监测数据显示全国城乡居民脂肪摄入量为79.9克,脂肪供能比为32.9%,已经超过了合理的范围的高限(30%)。从改善居民营养结构的角度分析,调整动物产品消费结构的重点是维持蛋白摄入量,同时减少脂肪摄入量。2019年监测数据分析,若猪肉消费减少形成的动物蛋白缺口由分别由牛肉、羊肉、禽肉、水产品和蛋类替代,居民人均每日热量摄入分别减少82.1 kcal、60.2 kcal、51.4kcal、81.3 kcal和58.4 kcal,脂肪摄入分别减少9.2克、6.6克、5.6克、9.9克、6.9克。以一个中型鸡蛋50克为例,则每日需要约1个鸡蛋来填补猪肉消费的减少量。国际同类研究显示,其他动物性产品对猪肉消费替代发生后,随着猪肉价格回落、消费回升,但猪肉消费恢复程度将会低于替代发生前的状态。

2 冷鲜猪肉消费占比将进一步提高

非洲猪瘟发生后,为有效实施分区防控政策,2019年11月30日起,我国中南六省(区)开始试点禁止非中南区的活猪调入中南区。根据《关于中南区试点实施活猪调运有关措施的通知》,除种猪、仔猪和跨大区“点对点”调运备案要求的生猪除外,非中南区的活猪禁止调入中南区。2020年11月30日起,中南区将全面禁止非中南区的生猪(种猪、仔猪除外)调入中南区,中南区内原则上不进行生猪(种猪、仔猪除外)跨省(区)调运。同时,将在全国推行非洲猪瘟分区防控政策,可以说未来“调猪”变“调肉”是大势所趋,为了适应猪肉的调运,冷鲜肉将在很大程度上替代热鲜肉。消费调查数据显示,疫情发生后,冷鲜猪肉消费呈现波动情况,疫情严重地区冷鲜猪肉消费量高于其他地区,13.0%消费者表示冷鲜肉消费量增加,略高于疫情一般地区的11.2%。高等教育群体冷鲜猪肉增长较为明显,占冷鲜肉消费增加样本人数的84.9%。

3 互联网成为肉类购买渠道新增长点

当前,全国的互联网巨头们都不约而同的刮起了“社区团购”的旋风。美团、拼多多、滴滴、饿了么、阿里、京东纷纷推出社区团购的业务,大量的社区团购APP如雨后春笋般的出现,此外,各大电商平台上肉类销售也纷纷交出漂亮的成绩单。互联网电商平台为消费者提供了更加便捷的购买渠道和购买体验。消费调查数据显示,新冠肺炎疫情前,消费者购买肉类的主要渠道为商超、菜市场/农贸市场、小区便利店,分别占63.6%、54.0%和28.6%。疫情后,菜市场/农贸市场和大型商超卖场两大渠道消费频率明显下降,传统菜市场/农贸市场的购买渠道购买肉类的消费者减少将近一半,而互联网购买渠道增长显著,购买人数比例上升至21.3%,比疫情前提高约5个百分点。

综上所述,受非洲猪瘟及新冠肺炎疫情的双重影响,我国猪肉肉类消费量、消费结构、营养贡献以及购买的场景发生了重大变化,这些变化将极大的影响未来我国居民肉类消费行为,也预示着未来我国居民肉类消费趋势。随着猪肉消费占比减少的肉类消费结构优化、“运猪变运肉”政策影响下的猪肉产品形态调整、以及搭上互联网翅膀的猪肉销售渠道变化将是未来我国居民猪肉消费的三大新特征。

最新发布