广告

摘要:

供需格局:2020年是临储玉米拍卖的收官之年,随着临储玉米的拍完,我国进入"后临储时代",国内玉米市场原有的运行逻辑正在被打破,由供应宽松格局逐步转为供应偏紧的新格局,玉米市场开启长牛之路。

国内产量:天气因素影响下,20/21年度国内玉米减产已成不争事实。

国际形势:全球谷物供应趋紧,国际玉米价格走高。

政策调控:随着国内玉米价格的不断上涨,政策调控力度加大,国内小麦及进口玉米替代优势逐步显现。

操作策略:

当前玉米市场政策调控力度凸显,不过根据供需关系分析,国内玉米市场存在供需缺口,我们预测2021年玉米价格回调空间有限,底部区间将逐步抬升,逢低建仓仍是主要策略。

01 2020年玉米市场行情回顾

(一)玉米市场回顾

第一阶段:(2020年1月-5月上旬),玉米价格平缓上涨。今年一季度受国内新冠疫情影响,封城封路现象较为普遍,玉米市场购销不畅,多数企业以消耗现有库存为主。3月下旬开始,各地开始解封,此时企业在经历一段时间的消耗之后,库存明显低于去年同期,有补库需求,同时产区烘干塔及直属库也入市屯粮,带动了市场看涨情绪。

第二阶段:(2020年5月中旬-6月初),玉米价格小幅回调。5月中旬之后,伴随卖粮周期临近,尤其是在5月20号政策拍卖靴子落地之后,拍卖底价维持去年不变的信息公布之后,市场售粮意愿增强,对玉米市场形成打压。

第三阶段:(2020年6月上旬-9月上旬),玉米价格大幅上涨后有小幅回调。玉米临储拍卖自5月28日启动,从卖结果来看市场看涨情绪被全面激活,100%成交、高溢价成为竞拍标配。现货和期货市场共振效应明显,玉米价格重心大幅抬升,期货2009合约更是一举突破2300元/吨关口,刷新近5年来的高点。不过8月上旬玉米-小麦价差逐渐缩小,部分饲料企业开始调整配方采用小麦来替代玉米,叠加前期拍卖粮的出库压力,短期市场供应相对充足,玉米价格回吐一部分涨幅。

第四阶段:(2020年9月中旬-12月上旬),玉米价格大幅上涨。9月份东北玉米产区遭受台风天气,黑龙江、吉林地区倒伏情况严重,新季玉米出现大幅减产,同时生猪存栏量不断恢复,市场对未来供应产生担忧情绪,市场出现抢粮屯粮现象,再度推高玉米价格。

总的来说2020年国内玉米市场走出了超级大牛市行情,年初还在1900元/吨左右的玉米现货价,如今已经站上了2600元/吨。5600万吨的临储玉米被市场一扫而光,标志着临储时代的结束,玉米市场正由供应宽松格局转为供应偏紧新格局,玉米市场已步入"长牛时代"。

02 玉米供需面分析

(一)供应面

1. 产量

2020年玉米种植补贴继续少于大豆种植补贴,在此背景下黑龙江玉米种植面积下降10%左右。另外9月前后东北玉米产区遭受台风天气,黑龙江、吉林地区倒伏情况严重,叠加辽宁部分地区前期受干旱天气影响,新季玉米出现大幅减产,预计今年东北地区整体减产超800万吨,全国总产量或将减少约1000万吨,玉米总产量在20400万吨左右,整体减幅在5%左右。

2020年玉米种植效益处于历史高位,且20/21年度玉米存在供需缺口,因此我们预计2021年新季玉米种植面积将有所提升5。21/22年度我国玉米产量或将恢复至2019年水平。

2. 进口

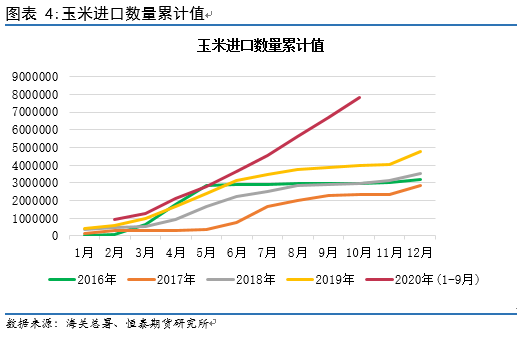

今年国内进口农产品(000061,股吧)数量增加,尤其是下半年对美国农产品的进口,其中大部分为玉米、大豆和猪肉。一是为了执行中美贸易第一阶段协议,二是用以平抑国内粮价和补充库存。根据海关总署统计2020年1-10月,我国进口玉米数量共计781.4万吨,同比增加97.32%,超额完成本年度进口配额。1-10月进口大麦数量598.6万吨,同比小幅增加;进口高粱数量402.4万吨,同比大幅增加。

2021年粮食进口关税配额总量为:小麦963.6万吨,玉米720万吨,大米532万吨。其中玉米配额较往年维持不变,不过2020年实际进口玉米数量已经超出配额限制,即目前实际进口并未受限于配额。

考虑到明年国内玉米供应存在缺口问题,20/21年度进口玉米及其替代品数量将继续增加,以满足国内日益增加的饲料需求。我们预计明年进口玉米数量或将超过1500万吨,高粱、大米、DDGS、木薯等替代品总进口量超500万吨。

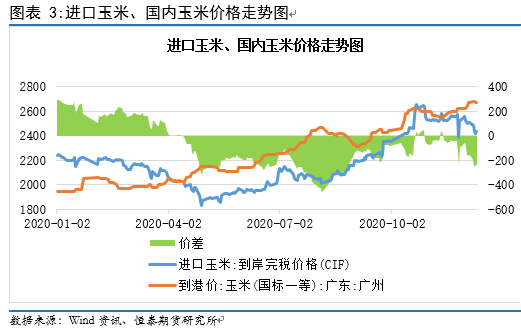

值得注意的一点是2020年5月份开始,进口玉米到岸完税价格(CIF)开始低于国内玉米价格,进口玉米与国内玉米价格逐步融合。美玉米在国内"买买买"推动下,价格也是水涨船高,可以预计2021年度美国玉米种植面积有望大幅增加。

3. 临储库存及社会库存

临储库存:临储玉米从2020年5月28日起每周拍卖400万吨,截至9月3日已总共向市场投放5995万吨(包含595万吨一次性储备转临储),累计成交5684万吨。截止目前,临储玉米库存清零,出库也基本完成,其中部分已在19/20年度内消化,部分结转至20/21年度,加上一次性储备粮剩余量,我们预测19/20年度结转库存量为3800万吨左右,较上一年度减少4600万吨。

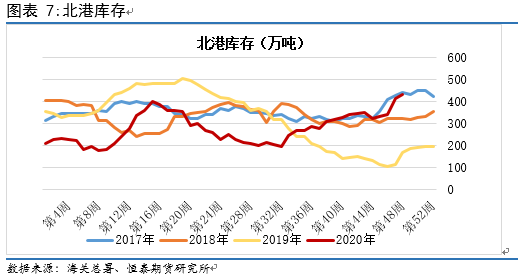

港口库存:港口贸易商仍看涨情绪浓厚,今年屯粮现象较多,南北港口库存均处于历史高位,叠加近期进口玉米到港量的增加,南方外贸玉米库存快速增加。截止11月30日,北方四港玉米总库存415.2万吨;广东港玉米内贸库存69.1万吨,进口库存32.2万吨,合计超100万吨。不过近期政策调控信号释放,市场做多情绪有所松动,预计未来一段时间港口库存上量有所减缓。

深加工企业库存:今年深加工整体需求一般,不过国庆之后需求需求转好,企业开工率快速回升,玉米消耗量稳定增长。截止12月11日,根据天下粮仓资讯统计的119家深加工企业总库存为509.33万吨,较去年同期增长19.26%。

4. 国内谷物替代

我国小麦库存量基本能满足人民一年的口粮需求,随我国小麦库存的积累,前期陈化小麦有去库需求。今年小麦定向投放饲料企业数量增加,同时饲料配方调改,促进玉米、豆粕减量替代等政策调控力度也在加大。

小麦替代主要用于禽料中,鸡饲料替代比例10-20%,鸭料20-40%,小猪料10%。今年年初小麦价格要高于玉米价格450元/吨,随着玉米价格的上涨小麦-玉米价差不断缩小,国庆后玉米价格逐渐超过小麦。如果2021年小麦-玉米价差继续反向拉大至200-300元时,届时小麦替代优势将逐步显现,替代比例也将大幅提高。

(二)需求面

1. 饲用需求

今年生猪存栏呈逐月增加的态势,而国内蛋鸡存栏全年处于高位,整体来看今年玉米饲用需求近1.7亿吨。2021年生猪存栏将全面恢复,蛋禽饲料稳定为主,玉米饲用需求仍有较大增长空间。我们预期明年玉米饲用消费需求将达到1.78亿吨左右,同比增长800万吨。

2. 工业需求

今年深加工需求较去年大致持平,预计玉米全年工业需求在825万吨左右,国庆之后企业加工利润较好,开工率快速恢复,进入12月受节日备货行情提振,企业有备货需求。2021年玉米深加工需求整体稳定,部分地区停止供应乙醇汽油,转供普通汽油,对深加工整体需求有一定影响,预测全年需求仍在800万吨左右。

3. 出口

我国虽然是世界第二大玉米生产国,但由于自身需求量也很大,而且价格不具备国际竞争力,因而我国出口量极少。

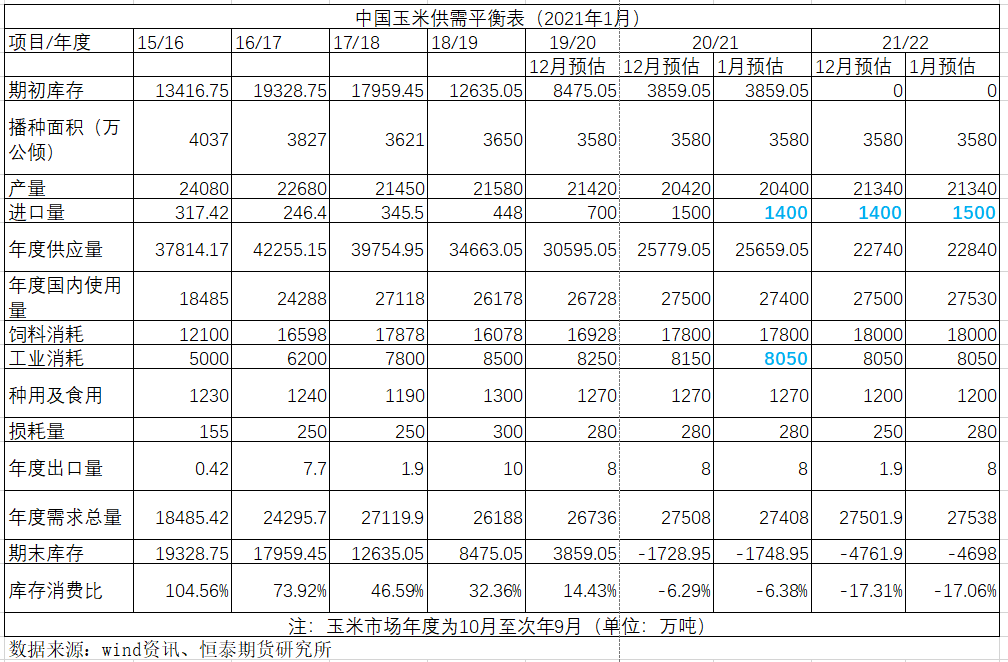

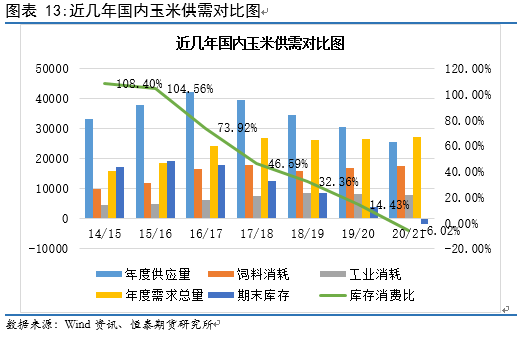

(三)供需平衡表

图表12:中国玉米供需平衡表

03 2021年玉米市场展望

随着临储玉米退出历史舞台,其对玉米市场的影响也逐渐消散,国内玉米市场原有的运行逻辑正在被打破,正由供应宽松格局逐步转为供应偏紧的新格局。我们预测2021年国内玉米市场存在约1500万吨的需求缺口,由于产量基本确定,这1500万吨的缺口只能从进口玉米及其替代品和国内玉米替代品这两方面来找。

1.20/21年度减产已成事实,我们预测新季玉米减产1000万吨左右,国内产量仅为20400万吨,较今年下降约5%。21/22年度玉米种植面积或将小幅上调,产量或将小幅回升。

2.考虑到国内供应的减少,2021年中国将成为全球玉米及玉米替代品贸易的重要参与者,不过当前全球谷物供应趋紧,国际玉米价格走高,进口成本不断抬升,720万吨配额玉米已然不够用,国家是否放宽进口配额是市场关注的重点。我们预计明年进口玉米将超1500万吨,高粱、大麦等玉米替代品的进口量也将增加。

3.当前玉米饲用优势较难取代,国内小麦替代比例较低,补充市场供应能力有限。2021年小麦-玉米价差很有可能拉至-200元以上,届时小麦替代优势将逐步显现,替代比例也将大幅提高。

4.需求有所分化,随着生猪存栏量的逐步恢复,预计2021年玉米饲用需求或将达到17800吨,较今年增加800万吨;而深加工需求则以稳定为主。

基于上述四点,我们预测2021玉米市场仍将继续走强,不过增加小麦的抛储和进口配额的放宽也将是稳定未来玉米价格重要调控手段。

操作策略:当前玉米市场政策调控力度凸显,不过根据供需关系分析,国内玉米市场存在供需缺口,我们预测2021年玉米价格回调空间有限,底部区间将逐步抬升,逢低建仓仍是主要策略。

最新发布