广告

非瘟还在依依不舍,新冠已经强势介入!双疫情之下,中国生猪养殖业备受打击。疫情之后,规模化生猪养殖发展势不可挡!

在红利和政策的共同驱策下,2020年里,有条件、有魄力的猪场都在超速发展,养殖规模呈几倍甚至几十倍扩大。目前,国内规模猪场在产业结构中占比已超过53%!随着养殖规模的急剧扩张,目前最亟需解决的问题,是如何以最快的速度将人才、技术、管理等匹配到位,有效支撑规模扩大后的科学规范管理和稳健可持续发展!

12月22日-23日,扬翔股份主办的“秀博基因2020年规模猪场高峰论坛”通过线上直播方式隆重召开!本次大会围绕“安全、高效、共享”,邀请行业内众多大咖进行深入探讨和交流,分享扬翔防非经验及成效,为大家答疑解惑、拨开迷雾!

参加本次论坛的嘉宾有华中农业大学、中国工程院陈焕春院士,华中农业大学赵书红教授,中国农业科学院朱增勇博士,扬翔股份董事长莫金枝女士,扬翔股份总裁施亮先生,扬翔股份副总裁高远飞先生,扬翔股份养猪事业部总裁张丛林先生,华中农业大学副教授、秀博基因董事长李家连先生,秀博基因总经理石广霄先生,影子科技FPF首席产品经理方爱国先生等。

中国农业科学院朱增勇博士

中国农业科学院朱增勇博士进行了《养猪行业现状及趋势分析》的主题汇报,从数据出发分析了中国养猪行业的现状,并对未来的趋势进行展望。

朱增勇首先分析了生猪产业当前的恢复形势和影响因素。

国家统计局公布的数据显示,三季度生猪的出栏同比增长15.1%,生猪供给量已开始回升;从上年10月份开始,能繁母猪存栏已经连续13个月环比增长、连续6个月同比增长,生猪存栏连续5个月同比增长。农业农村部数据显示,截止11月底能繁母猪已恢复到4200万头;二元母猪销量从2019年四季度开始持续增加,价格从从八月份开始逐渐向常态化水平缓慢回落,但不同区域、主体和养殖模式的恢复状态存在明显差异。四川省三季度产能恢复较快,2020年三季度末,生猪存栏同比增长28.6%。

朱增勇表示,从中长期看,影响生猪养殖布局的根本要素是资源。市场、饲料和环境、城镇化发展水平以及环保相关政策都是影响生猪产业布局是主要因素。

从短期看,资金、技术管理和人才是目前影响整个生猪产能恢复速度、时间和规模的主要因素。从布局看,北方地区由于疫情爆发遭遇南方地区,其恢复时间、速度和规模均高于南方;由于规模企业具有资金、技术和人才优势,养殖主体之间的技术差异性明显放大,养殖管理和技术主体间离散率高;当前的生猪产业已经进入现代化养殖阶段,产业发展的驱动力和竞争力是科技!

从供给看,从今年八月份开始,生猪的供给量已开始触底反弹,连续四个月环比和同比均实现增长,十一月份生猪的屠宰量环比增长约13.5%,同比增长49.8%。其中,产能恢复的主要带动因素是规模龙头企业的供给增长,突发事件、国家相关支持政策以及养殖成本均可影响生猪消费及供给链的恢复情况。

关于中国生产和屠宰加工融合趋势及其影响因素,朱增勇认为,在政策的引导下,猪肉将成为区域间生猪产品调运的主要流通模式。生猪产品调运结构转变的主要因素,除了政策引导外,还有生猪等畜禽生产与屠宰产能不匹配,活畜禽长距离运输不利于疫病防控,优质产能少导致屠宰利用率低、精加工能力不强,屠宰加工布局不利于提升产区养殖积极性,冷链物流影响冷鲜肉食品安全问题,消费结构和习惯短期难改变影响屠宰产能和市场的稳定,产销区生态补偿机制需完善和机制化等。

2014年以前,我国的猪肉消费总量持续增加;由于肉类消费结构的优化,2015年至2018年,国内猪肉消费总量约为5500万吨;2019年由于生猪产能下降,国内猪肉消费总量下降为4300万吨左右。从消费结构上看,目前猪肉仍是我国最主要的消费肉类品种,但在肉类消费结构比重中有所下降。关于猪价,朱增勇认为,今年10月份之前猪价只是季节性回升,并未超过2019年10月底及2020年2月份的猪肉价格。

从我国猪肉进口量看,国内猪肉消费呈现阶段性增长趋势,但随着国内生猪产能的恢复,未来猪肉进口需求将会明显下降。从生猪市场价格看,猪价本轮周期高点已过,当前是整体处于下跌态势中的短期季节性回升。

对于当前中国成为美国猪肉出口的最大进口商,朱增勇认为是主要由两个因素造成的,其一是由于中美贸易协议的签订,其二是由于美国国内生猪和猪肉价格具有明显的竞争力。

在全球非洲猪瘟防控及其效果方面,朱增勇认为非洲猪瘟已经发生100余年,从俄罗斯非洲猪瘟防控教训看,造成防控效果不理想的因素有政府补贴不到位、中央政府和地方政府配合不融洽、区域之间的明显价差导致的非法调运等。同时,西班牙等欧盟国家的防非经验也值得我国借鉴,如立法建立相关防治措施、建立区域内联防联控,基层兽医部门可发挥重要作用,充分且及时的扑杀补贴可促进疫情的上报和病猪的扑杀,在所在区域划定保护区和无疫区等。

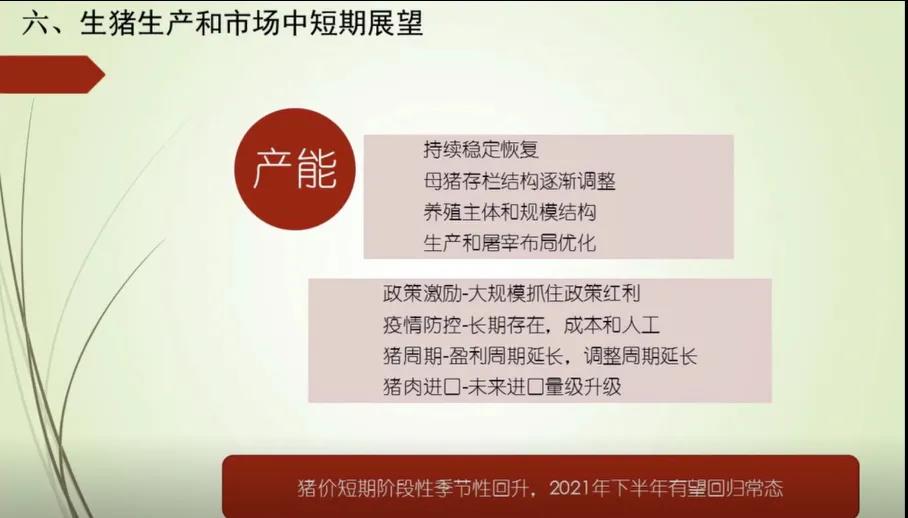

最后,朱增勇对国内生猪生产和市场进行了中短期的展望。朱增勇认为,从生猪产能恢复看,按照目前的恢复速度,预计今年12月底生猪存栏可达到常态水平的90%左右,母猪存栏的结构优化将成为生猪产能恢复的最重要因素之一,未来大型养猪企业在生猪供给占比重将从12%左右上升至20%-30%,疫情防控将长期存在,未来一段时间内猪肉进口量回落,但仍将保持较高水平。短期看,到2021年,猪价总体呈现回落态势,二季度会出现明显下跌,四季度时猪价将逐渐接近常态水平。

最新发布