前三季度国内生猪和猪肉价格经历涨跌交替的“M”型走势,前期补栏产能加速释放,但当前生猪价格仍居于历史次高位,9月降价是否是昙花一现,未来猪价是否已进入下滑周期?

猪肉价格形成“M”走势,需求支撑力度薄弱

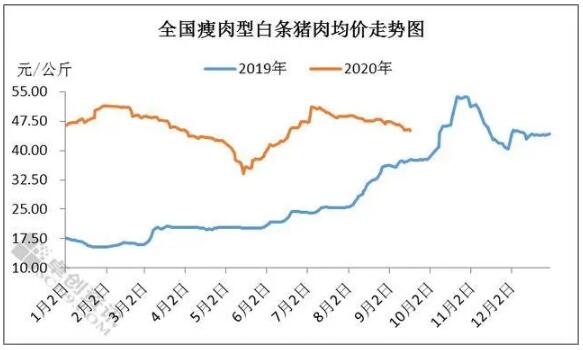

图1

前三季度国内猪肉价格呈现涨-跌-涨-跌的“M”型走势。截至9月14日,全国瘦肉型白条猪肉出厂均价为45.25元/公斤,同比2019年同期上涨22.16%。

一季度猪肉价格以上涨为主。主要原因是前期春节支撑消费量上涨,需求增量拉动猪肉价格反弹,春节过后新冠疫情蔓延,调运不畅导致生猪供应缩量,拉动生猪和猪肉价格反弹。

二季度猪肉价格止涨下滑。随新冠疫情趋于平稳,调运顺畅,前期压栏肥猪集中出栏,但消化不畅,同时,下游市场储备冻肉连续投放,加之进口低价肉干扰市场,供多需少导致生猪价格下跌,猪肉价格跟跌。

三季度猪肉价格止跌反弹。1-2月份,道路不畅等导致仔猪投苗减少,加之南方规模猪场普遍受损严重,存栏缺口暂难填平。加之前期猪价深跌,部分适重猪提前上市,导致生猪存栏下滑,带动生猪和猪肉价格上涨。

进口量持续上涨,单月进口量突破新高

图2

2020年我国猪肉进口量基本呈现连续上涨走势,据海关网数据统计,1-7月份累计猪肉及猪杂碎进口338万吨,同比增长98.2%,其中猪肉总进口量达255.3万吨,同比增155.07%。7月份猪肉及猪杂碎进口56万吨,其中猪肉进口达到43万吨,同比增135.97%,这也是我国单月猪肉进口量首次突破40万吨。针对一些国家(地区)部分输华冷链食品生产厂家发生聚集性感染事件等的突发情况,国家将坚持关口前移,采取与出口国家(地区)沟通磋商、对输华食品企业远程视频检查、对发生疫情企业动态管理等一系列措施,不断强化源头管控,保障进口冷链食品安全。截至9月7日,海关总署对发生员工感染新冠肺炎的19个国家的56家冷链食品企业采取了暂停进口措施,其中有41家企业系自主暂停对华出口。

政策建议:对于当前的国内市场,现就对促进生猪生产发展和稳定市场供应工作提出以下建议:

1.加大对生猪生产的扶持力度,建立完善的补贴、保险和奖励体系。

2.强化生猪调运、出栏等的防疫工作,加快非洲猪瘟疫苗的研发和供应。

3.加强部分节假日期间的市场监控和储备肉提前调拨。

4.完善市场数据体系,对突发新闻正确引导,防止错误数据流入市场的不当炒作。

5.建立生猪生产监测统计调查体系,跟踪监测生猪生产情况。

6.对于国外冻猪肉进口建立溯源体系,加强疫情安全防控。

7.加大进口肉来源地的拓展,增加猪肉供应。

图3

图3

9月猪价拐点:自8月开始,国内规模猪场产能开始进入放量期,加之进入9月后,生猪增重加速,规模集团出栏量增加明显。加上当前消费面恢复缓慢,进口冻肉和储备冻肉等连续投放市场,造成屠宰企业开工率持续低位运行。生猪供应节奏逐步加快,猪价或开始有明显下滑趋势,而原料价格的下滑或带动猪肉价格“降温”。截至9月15日,全国瘦肉型生猪出栏均价跌至35.52元/公斤,较年初下滑1.50%,较年内最高价下滑11.02%。

自非洲猪瘟疫情开始趋于平稳,能繁母猪存栏量自去年10月开始环比连续增长,生猪存栏量亦开始回升,产能恢复进程相对顺畅,尤其上市公司为代表的大型集团公司因资金、技术、管控、防疫等方面的优越条件而迅速扩张,随前期补栏产能继续释放,猪价大概率在9月之后呈现震荡下滑走势。11-12月因天气及消费增加,低价区有小涨可能。但2021年大场产能继续加速释放,猪价或正式进入下滑周期。