中国养猪为什么这么火?归根结底由商业利益驱动,能赚钱!现如今连iPhone都要降价促销,阿迪达斯卖出白菜价的世道,还能占据价格高位甚至不断攀涨的产业其吸引力自然不言而喻。

作为依靠养猪发家致富的典范牧原股份自2014年上市规模不断扩大,营收从每年26亿增长到2019年的202亿,尤其自2019年6月以来,市值增长超过一倍,年利润增长率更是超十倍!羡煞人也。跨界养猪前赴后继,地产界前有万达、碧桂园试水,后有万科下场;互联网领域继网易之后,京东、阿里纷纷入局;更有智能养猪概念兴起,猪真的能飞了。养猪业历史悠久、非今天才有,高回报背后未必简单,究竟是短期现象还是长期趋势,猪还能飞多久?

需求端见顶,供给端颠簸

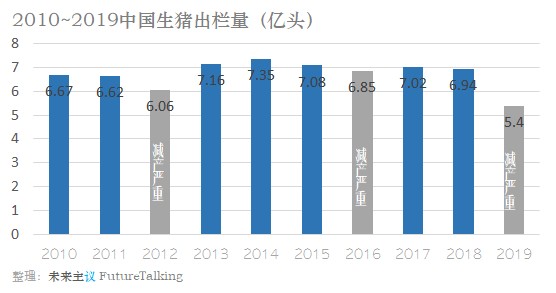

养猪产业体现农产品领域的一定特殊性,产量过剩价格就下降,产量不足价格就上涨。也就是说“多收了三五斗“未必就有更好的经济回报。受非洲猪瘟影响,2019年国内猪肉产量相比2

018年减少超过20%,也是十几年来产量颠簸幅度最大的一年。供给端大幅萎缩,短期内造成巨大需求缺口无法满足。这无疑是2019年猪肉价格飞涨的最主要原因。

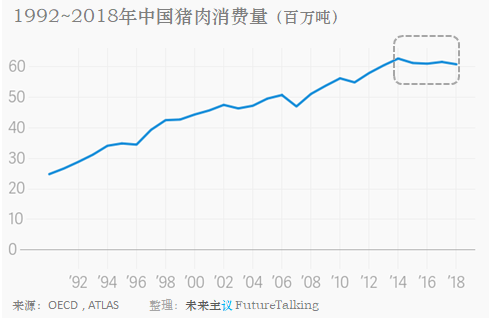

猪肉太贵导致消费量缩减。2019年中国猪肉消费量仅为4454万吨,相比2018年5404万吨的消费量有大幅减少,且为15年里最低值。然而,排除价格因素影响,原本的需求也已见顶。

过去20年,中国对猪肉的需求持续增长,全球半数猪肉由中国消费者埋单。但从数据上看,这种增长自2015年开始已显出疲态,猪肉人均消费量2015年达到峰值40.3公斤,2016年人均猪肉消费量已开始出现微弱下降。如下图所示,总体来说2014~2018年这五年期间,中国猪肉消费量略有波动,但并没有再见到从前的稳健增长,意味着未来将可能是一个存量竞争状态。

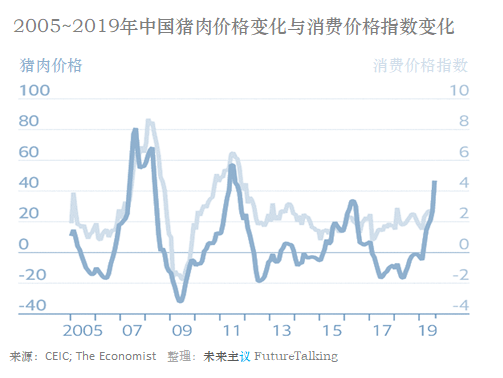

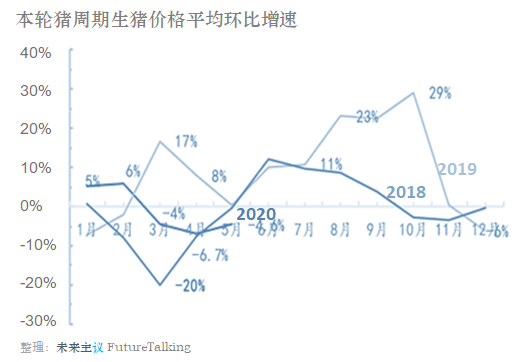

因为产量颠簸,中国的猪肉价格一直处于波动状态,回顾过去15年的价格走势,2019 年的高涨属于波动周期中的合理范围。

猪肉价格几乎每3~4年形成一个周期,推算到2021年猪肉价格将位于下一个波谷。与全国消费品价格指数对照,猪肉价格波动与消费品价格指数波动较为吻合,但波动幅度比例却大很多。换句话说,猪肉这种商品可能比一般商品在价格波动上的风险更大,养猪户需要有足够的风险抵抗能力。

营收增长易,利润增长难

既然2014~2018年,中国消费者并没有消耗更多的猪肉,那么牧原股份的营收增长,和利润暴增是从何而来的呢?牧原股份过去5年的财务数据显示从经营收入上来看,五年来一直稳步增长,增长区间在百分之三十多到百分之八十多。营收的增长投产出栏 更多生猪,就可以做到。牧原的生猪出栏数量从186万头到1025万头。但因为猪肉价格波动很大,利润并没有稳步增长,甚至有大幅滑落。

2018年猪肉便宜,这年牧原股份仅有520万人民币的利润,还不到上一年的四分之一,不及2019年利润的十分之一。这五年里,牧原的利润数据也完全符合波动周期,在上一个猪肉价格波谷期2015年的利润数据与2018年相仿,虽然2018年营收比2015年大得多,但利润却还更少了些许。

对比2016年和2019年这两个同样是猪肉价格波峰期,牧原股份财务数据。2019年的营收比2016年已有很大的增长,大约在3.6倍;2019年的利润相比2016年则为2.6倍,也就是说如果看利润率,2019年并不比上一个肉价高点的2016年更赚钱。

也就是说,超高利润是周期中的波动高位,如果拉长时间线,养猪业谈不上比其他产业更赚钱。目前中国猪肉价格仍比正常水平高出不少,但已显现出明显的回降趋势。这也意味着今年之后,养猪企业或将迎来下一个薄利年。

高价引全球关注,海外供应商觊觎

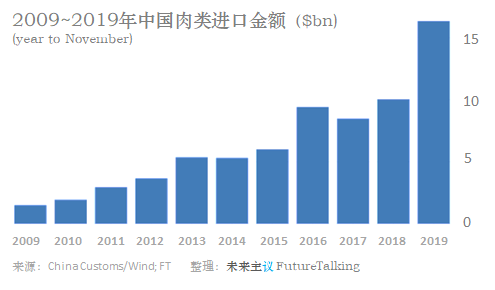

猪肉价格关乎民生,不能允许无限上涨。为控制猪肉价格飞涨,供给端还有别的选择,通过增加进口猪肉来弥补国内市场需求缺口。中国进口肉类过去十年持续增长,尤其2019年中国放松限制,扩大肉类进口,包括从美国、加拿大、英国等国家采购,除了猪肉外也增加了其他肉类进口,也可作为猪肉替代选择满足国民需求。上一个猪肉涨价年2016年里,肉类进口数据也比前一年有大幅度增长。

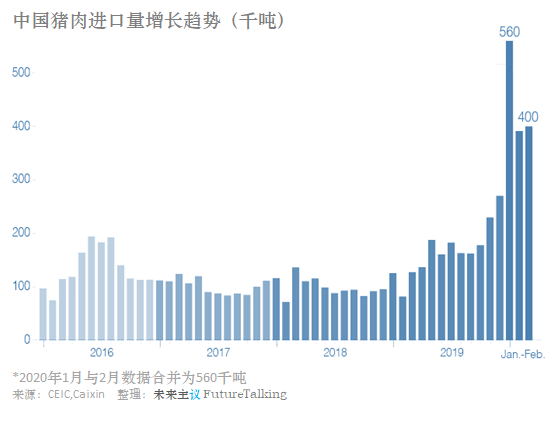

2019年国内猪肉价格一度是美国猪肉价格的五倍。2019年猪肉进口量增加至210.8万吨,同比增长75%。相比年消耗量5000万吨左右的量级,2019年猪肉进口量占比尚低,约5%左右。若不考虑贸易战因素,作为一个供给来源,进口猪肉量提升仍有较大空间。尤其2019年中国猪肉价格飞涨引起全球关注,更多海外生猪养殖企业看到了中国猪肉市场的机会,将更积极的参与进来。根据Rabobank去年的分析,称中国2020年猪肉进口有望进一步大幅增长,或能达到460万吨。鉴于国际贸易关系近期的紧张气氛,是否能实现不好说,但至少说明海外供应商将时刻待命填补中国猪肉产量空缺。

小户出局消亡,大户厮杀惨烈

2019年的非洲猪瘟据称是十几年来全球畜牧业和肉业遭遇的最大危机。对猪瘟的防疫极端考验养猪场的管理水平,而中国的养猪户管理能力层次不齐,差距很大。相比管理更严谨更规范的集团企业,猪瘟对管理水平更低的小户打击要大得多。猪瘟席卷之后,弱小养猪户实际上可能被彻底消灭,而与此同时造成的大量减产,为那些能顺利度过疫情的先进养猪企业留下了利润空间,以及进一步扩张的机会。

然而,随着小户渐渐绝迹,这种产业变局颠簸期很快会过去,因小户的损失而造就的大户利润将不会持续太久,最终的竞争将在大户间进行,那时真正的产业竞争才刚开始。

根据相关数据,2003年时,中国70%的猪肉来自于规模小于50头的小型养猪场,规模达1万头以上的超大户仅占3%的猪肉市场。但经过十几年的变化,小型养猪场的占比已大幅下降。2014年起相关减少农村污染的政策出台,减少了数十万小型猪场,将生猪集中到一个新的设施进行养殖,而同期5万头生猪以上的超大户养殖场数量从50个增加到300多个。中小户退出市场,为大户留下巨大市场空间。

再经过2019年的猪瘟的重大打击,预计2020年将仅有10%的猪肉来自小型养猪户。如下图经济学人提供的数据所示,在中国超过3000头的大型养猪场将占据30%左右的猪肉市场,而剩下的60%为中型养猪户。此外,对比2020年预期数据与2015年的情况,减少的小户所占市场几乎完全都被3000头以上的大户吃进,而中等规模养猪场占比近5年来并没有显著变化。

根据Gira咨询公司的研究称,到2022年,超过1万头的养猪大户将占据中国猪肉产量的42%,而50头以下的小户将萎缩到无足轻重的3%。按这种推进,下一步是超大户比拼比,拼掉次级中小户。可以想见产业格局正在进行迅速的集中化转变,要不了几年时间,市场份额分布将发生巨大变化,将不再有中小户减产而引起的产量波动和价格飞涨,大户也不再有吃进小户损失而获得的超额利润,大户与大户间将开始真正的比拼。

散户的追涨杀跌情绪也是造成猪肉价格周期的重要原因,因前一年价格高而增大养殖,造成后一年产量过剩而降价。随着散户占比的持续下降,规范化管理能力更好的大型集团占据主要市场,猪肉价格波动将有可能趋于平缓。

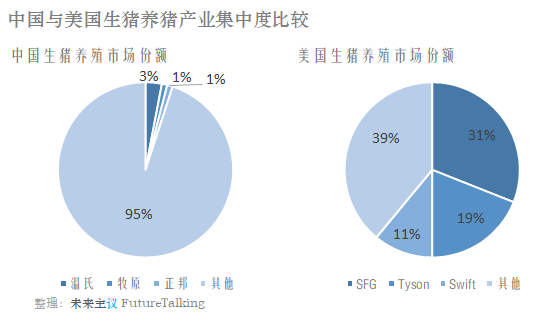

相比美国,早在十年前,生猪养殖产业集中度已经非常给高,最大的四家养猪企业控制了美国70%的猪肉市场。而中国绝大多数市场还是在中小企业手中。”向集中化发展,将成为未来几年中国养猪产业主旋律。这也意味着竞争越来越激烈,对手越来越强,新进入门槛越来越高。跨界养猪入场难度也将提升,而胜出概率或更低。

颠覆猪的是非猪,植物肉搅局

再怎么跨界养猪还是干的养猪的事,然而另一个生产方式完全不同的产业正开始抢食猪肉市场,这就是蛋白质替代市场的植物肉领域。海外兴起的植物基肉产品,因欧美人群的饮食结构更倾向于牛肉,因而更多是在替代牛肉产品。然而用来替代猪肉,其生产加工的技术原理并没有什么区别,可复制迁移作为猪肉的替代选择。

去年11月,在猪肉价格持续走高的背景下,香港素食产品公司Green Common开发的植物肉产品OmniPork新猪肉通过天猫正式进入中国内地市场。植物基猪肉产品主要以豌豆、非转基因大豆、香菇和米等植物成分为原料,确保蛋白质等主要营养成分与猪肉相仿,并仿制猪肉质地口感。Google投资的另一家备受关注的植物基公司Impossible Foods,在今年1月的CES展会上也推出了植物猪肉和香肠产品。

相比猪肉养殖,植物猪肉生产过程可控性强得多,加工流程更简单更安全,供应链风险低,容易做到产量稳定,不会引起减产价格波动。一旦继续上规模,实现成本降低,显现出零售价格优势,无疑将成为猪肉的重要替代选择。届时,时不时要飞一阵的猪肉价格恐怕很难再飞了。

简而言之,中国养猪产业正面临市场需求见顶、产业集中化加快、周期性价格波动趋缓、海外供应商活跃、新兴植物肉产品搅局等压力,并不是一个可持续获取暴利的行业,但养猪确实正在处在变革性风口中。变革意味着机会,也伴随着风险,最终只有极少数更强壮的猪才能飞得更久。