养猪龙头企业股价与利润齐飞,但并不意味着所有养猪人都能赚到盆满钵满。

随着成本和行业集中度的提高,大众的消费预期也要随之改变,猪肉价格想要再降回10元“超低价”时代,基本难以实现。

1肉价上涨的逻辑

猪肉价格创出历史新高,养猪龙头企业股价与利润齐飞,但并不意味着所有养猪人都能赚到盆满钵满。

养了二十多年猪的广东人胡耀荣(化名)就没有享受到此次猪价上涨的红利。他告诉记者,2019年2月,由于遭受非洲猪瘟疫情,他养的1万多头猪全部“中招”,直接经济损失1000多万元。

由于没有资金,他无力大规模复养,目前偌大的猪场,只有不到一百头猪,眼看着猪价上涨,利润可观,却很难从中分一杯羹。

“只能慢慢来,看能不能起来。”胡耀荣说。

胡耀荣的遭遇并非个案,他告诉记者,因为非洲猪瘟疫情影响,当地不少生猪养殖企业没能撑到肉价上涨,因为遭遇疫情或担心疫情影响不计成本出货,生猪及能繁母猪存栏量大幅下降。

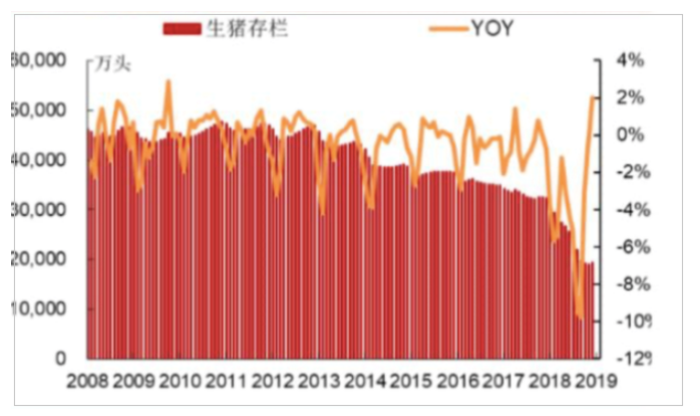

全国范围的数据,也印证了这一说法。国家统计局公布的数据显示,2019年我国猪肉产量、生猪存栏量分别下降21.3%和27.5%,当年6月,猪肉价格开始上涨。

历年生猪存栏量情况(资料来源:农业农村部、招商证券)

事实上,更早之前,自2018年8月非洲猪瘟开始,此轮猪肉价格的上涨就已埋下伏笔。当时,短期内生猪迅速涌向市场,造成价格非理性下跌,本来在2018年上半年已经走出下跌通道的猪肉价格,仍然维持在低位。

2019年1月,全国生猪价格每公斤降到12元左右。按照业界计算生猪养殖盈亏的“猪粮比”,当时6比1的主粮比价,已经处于行业盈亏平衡的边缘。

2019年上半年,包括龙头企业在内的整个行业普遍处于亏损状态。不过随着生猪存栏量和出栏量的快速下降,随后不到半年的时间,猪肉价格从每斤十几元上涨到三四十元,大型养猪企业也纷纷扭亏为盈。

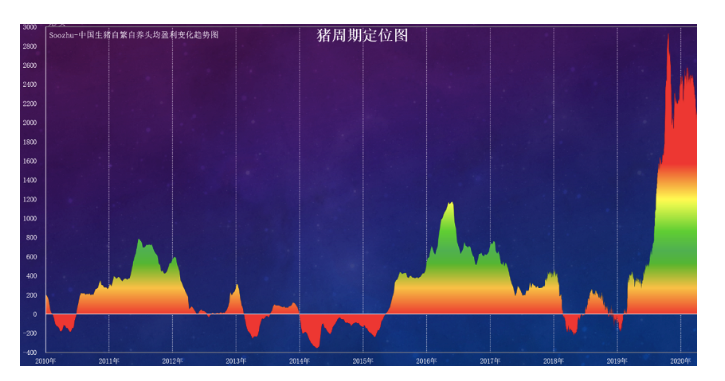

这种随着供求变化形成的猪肉价格规律性涨跌被称为“猪周期”,从上世纪九十年代至今,行业已经历了6轮“猪周期”。

本来新一轮“猪周期”从2015年3月开始到2018年5月就已结束,却被突发的猪瘟疫情打乱了节奏,短期内出现猪肉供应的快速变化,2019年下半年以来猪肉价格报复性上涨,形成了“最强猪周期”。

2010年来历次猪周期养猪户盈利能力变化曲线(资料来源:搜猪网)

冯永辉告诉记者,无论是行业专家还是农业部门,都意识到降价只是暂时的,供应趋紧带来的价格飞涨迫在眉睫。2019年2月,农业农村部的新闻发布会上,专家明确提及,各地要注意扩大生猪存栏量,提防下半年肉价飙升。

但是,由于养猪行业的特点,这一过程变得势不可挡。数据显示,2018年12月,全国还有4.28亿头生猪存栏,到2019年9月,只剩3.09亿头,9个月里,减少了1.2亿头,能繁母猪也下降到2100万头。

业界普遍判断,猪肉供应的缺口在30%左右,今年一季度虽然生猪存量相比相比去年低点有所回落,但仍然只有3.2亿头,缺口仍然不小。供需失衡之下,反应到市场上,就是猪肉价格涨到了高点。

2国家出手保供应

虽然各方一早就预见到,生猪生产一旦出现大幅下滑,猪肉价格将出现大幅上涨,但恢复供给、保猪价的过程,并没有想象中容易。

在非洲猪瘟刚刚发现时,政府部门已经开始出手防控疫情、稳定猪肉价格,并对猪肉价格上涨发出预警。2018年8月开始,农业农村部密集出台多项政策措施,对非洲猪瘟进行积极防控,并对相关企业进行补贴。

与此同时,恢复生猪生产成为首要任务,多数省份将生猪稳产保供的目标分解到市县,一些省份大力支持龙头企业扩产增养,建设高标准规模养殖场,增加产能的同时推动产业升级。不少地市级人民政府也出台了生猪稳产保供的政策措施。

效果很快显现。

2019年9月,能繁母猪存栏量开始止跌回升。11月,多项政策效果进一步显现,猪肉价格开始回落,到11月末,达到一个月以来的最低点,较10月29日下降31.36%。

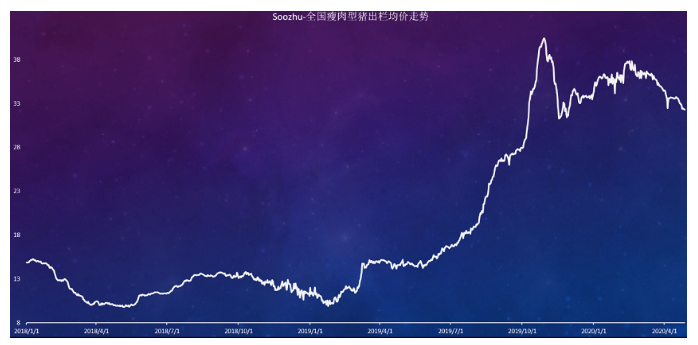

但是,随后由于春节因素及新冠疫情影响,猪肉价格再次出现上涨。

不过,从2月第四周开始,猪价再次出现回落。农业农村部检监测数据显示,集贸市场猪肉价格已经从2月第3周高点时的每公斤59.64元下跌到第四周的均价52.11元,累计回落12.6%。与此同时,集贸市场生猪价格累计下降11.2%。

2018年至今年4月猪肉价格走势(资料来源:搜猪网)

即便如此,接受采访的多位业内人士均认为,非洲疫情导致的猪头供应紧张局面仍未完全结束,猪肉价格趋势性下跌时机未到。

冯永辉认为,目前肉价回落的主要原因是需求减少。正常情况下,猪肉的需求有三分之一是在家庭以外发生的,但是新冠疫情影响下,餐饮业还没有恢复到正常水平,他们判断,目前猪肉的需求和正常情况下,至少相差20%。

这也是行业内大型生猪养殖企业普遍的判断。四川铁骑力士集团牧业事业部总裁李宗均对记者表示,新冠疫情对消费的抑制作用、传统的季节性因素以及禽类的替代作用,才是目前猪价下跌的原因。

此外,由于新冠疫情影响及对后市价格的乐观预期,一部分养殖企业采取压栏措施,导致近期一部分超大肥猪的出栏,也客观上造成供应有所增加。

不过,他告诉记者,由于价格已经出现下调态势,加上生猪生产流通逐渐恢复正常,超大肥猪造成的供给增加不具有可持续性。禽类的抑制效应,在前期肉价处于高点的过程中已经充分释放,随着疫情缓解消费回升、以及上述短期因素的消失,目前猪肉供应仍存在缺口,肉价并不具备持续下跌的基础。

3供需矛盾仍然存在

事实上,目前对猪肉价格有决定性影响的供求因素,还没有发生根本性变化。

牧原股份相关人士告诉记者,生猪价格虽有走低,但是从行业情况来看,未来2-3个月猪价会处于平稳过渡状态,如果按照国家统计局公布的能繁存栏3381万、农业农村部公布的全国16万家500头以上规模猪场新生仔猪情况来看,猪价进入下行周期应该会在8月份以后。

生猪的生长有固定的周期,这决定了它的供应恢复,比一般商品更长,很难在短期内出现改变。牧原的上述判断就源于此。猪肉供应的增加,首先是能繁母猪增加,然后才能产出更多的仔猪,仔猪量的增加,通过育肥长大,才能实现猪肉供应量的增加。

农业农村部公布的数据显示,非洲猪瘟导致我国能繁母猪存栏量一度下降超过40%。即使从2019年9月开始,能繁母猪止跌回升,今年截至今年3月我国能繁母猪存栏量同比去年仍然下降了20%。

事实上,从能繁母猪止跌回升算起,生猪存量也要在一年以后才能开始稳定增加,此时距离育成肥猪,形成市场上稳定的猪肉供应增加还需要3个月的时间。

按照农业农村部去年底发布的《加快生猪生产恢复发展三年行动方案》规划,确保2019年底生猪生产止跌回升,2020年年底前产能基本恢复到接近常年的水平,2021年恢复正常。

基于此,李宗均告诉记者,由于供应恢复是个较为长期的过程,今年8、9月份才能迎来本轮价格的拐点,在供应恢复正常水平的过程中,猪肉价格一直会维持一个相对高位的过程。

江西正邦养殖有限公司总裁助理罗小波也表示,非洲猪瘟疫情造成生猪供应紧张,预计2020年猪肉市场供需矛盾仍然较为突出,全年猪肉价格将高位运行。

4难以指望“超低价”猪肉了

猪肉价格连续两个月高位回落,并没有影响行业扩产的积极性。

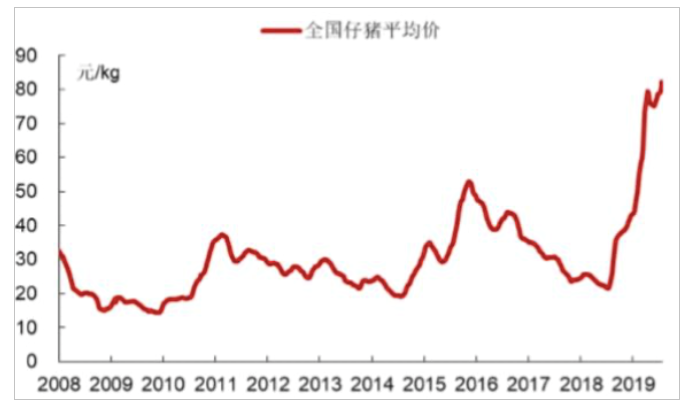

农业农村部检测数据显示,仔猪价格连续17周上涨,从1月第1周75.53元/公斤一路涨至4月第4周99.97元/公斤,累计涨幅达33.0%。往年市场千元仔猪就被视作天价,今年以来2000元一头仔猪的报价已经快要成为主流了。

与此同时,一季度母猪价格也出现了15%左右的上涨。按往年惯例,春节过后消费走低,猪价一般都会出现一波下行,仔猪和母猪通常会跟随生猪价格走势,今年却表现“反常”。

全国仔猪均价变化趋势(资料来源:农业农村部、招商证券)

对此,畜牧产业分析师徐洪志分析,直接原因是各地采购仔猪和母猪力度空前,形成遍及全国的“抢猪大战”,而抢猪行为的背后,是利润的驱动。

据他测算,按照正常的生产水平,目前母猪年预期繁育利润超过20000元/头,仔猪繁育利润超过1200元/头。近期猪价略有回落,自繁育肥利润仍有2800元/头,专业育肥利润2000元/头,但相比去年同期仍然增长了5倍以上,乃至十几倍。

巨大的利润利润空间下,业内龙头公司纷纷加大投资,温氏、牧原、新希望等纷纷推出几十亿、上百亿规模的投资。

年报数据显示,2019年4季度,牧原单季度新增能繁+后备母猪超过70万头。与此同时,公司预计2020年出栏生猪1750-2000万头,同比增长增长71%至95%;2020年底能繁母猪大概率超过260万头,意味着2021年出栏量预期或上调到4000-5000万头级别。

李宗均则告诉记者,今年以来铁骑力士新建了6万头规模的种猪场,明年上半年就会有大规模仔猪,下半年就会有肥出栏,这部分新增产能,进入稳定运行期,每年将产出150万只仔猪。

对此,牧原股份人士表示,这一轮猪周期及相关因素影响之下,2019年前十大生猪养殖企业的市场占有率比2018年有所上升,行业集中度不断提高。

这一背景下,一些中小养殖户因为遭遇疫情,短期内很难再次筹集资金复养,资金实力雄厚的大型企业,优势变得明显。

虽然在疫情冲同样遭受重创,出现巨额亏损,但是随着猪肉价格的大幅上涨,大型企业迅速扭亏为赢,利润翻了好几倍,又活过来了。

在这个过程中,行业格局也发生了趋势性的变化,“以前规模化养殖占30%,散户养殖占70%,疫情之后,这个格局可能调了个个。”李宗均说。

他告诉记者,行业集中度提高前提下,养猪行业有望实现行业协会及监管部门通过数据检测对企业提出预警,进而起到调节猪肉供求关系的作用。

“那时,因为供求关系导致的猪肉价格暴涨暴跌可能就会减少,通过熨平猪周期,行业会保持在一个合理的利润区间运行。”

这也意味着,随着成本和行业集中度的提高,大众的消费预期也要随之改变,猪肉价格想要再降回10元“超低价”时代,基本难以实现。

不过,冯永辉告诉记者,行业集中度提高也不会一蹴而就,历次“猪周期”都会淘汰一部分散户,每次行业集中度会提高5%左右。此次非洲猪瘟疫情叠加下的“猪周期”,因为对行业影响巨大,可能提高行业集中度10%左右,但也不会短期内形成欧美国家那种产业格局。