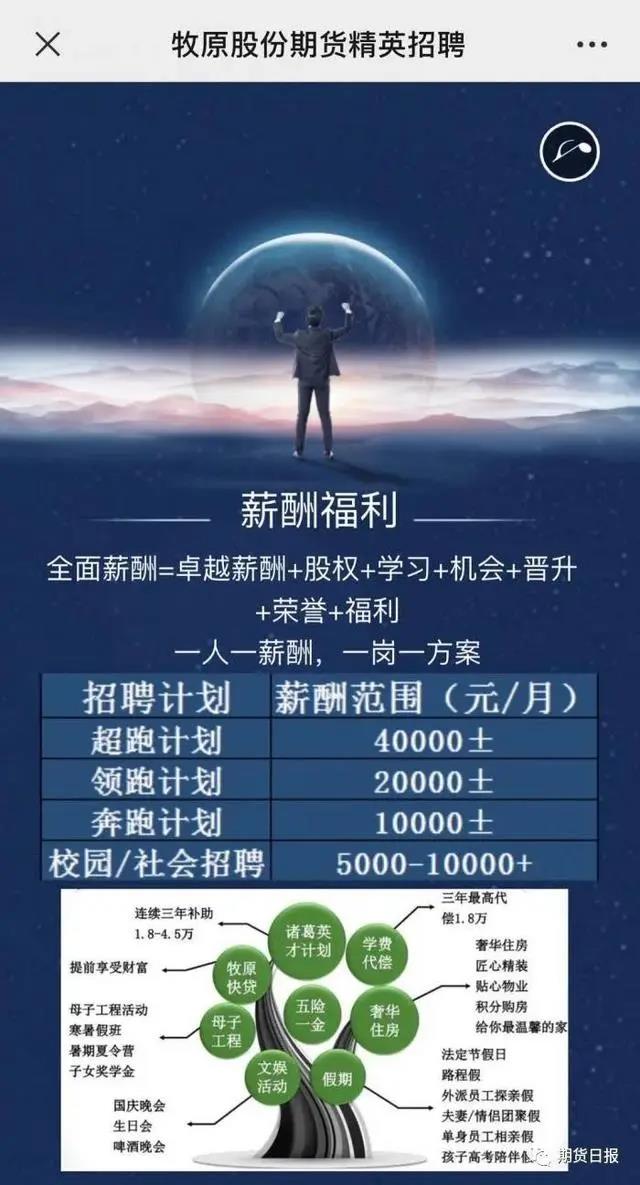

4月29日,记者的朋友圈好友纷纷转发着一份牧原股份的招聘广告易企秀。牧原股份专门为期货处招聘期货精英,招聘岗位涉及期现分析师(生猪、谷物、油脂油料)、交割经理、期货交易岗。招聘范围基本覆盖了期货交易策略、下单、风控、交割等整个流程。

据了解,此次牧原股份招聘的期货类岗位,待遇亦按照公司此前定下的招聘计划执行。其中,“超跑计划”薪酬范围为月薪40000元左右,“领跑计划”、“奔跑计划”月薪分别为20000元、10000元。由此可见,牧原正在筹备参与生猪期货。

1 大企业获避险工具,疯狂扩张无后顾之忧

生猪期货获得了头部猪企的追捧,牧原、正邦、新希望、禾丰牧业等企业在接受采访时表现出较高的参与意愿。他们认为生猪期货的推出,有助于生产经营者调整生产计划,可以有效缓解“猪周期”对相关产业的影响,有助于降低生猪价格的非理性涨跌,推动产业健康发展。

中国证监会4月24日正式批准大连商品交易所(下称大商所)开展生猪期货交易,这将是我国期货市场上市的第一个活体交割品种。

多年以来,生猪养殖企业保守猪周期的困扰,由于缺乏有效的风险管理工具,企业在每次价格波动中均不同程度地承受着风险。现在,生猪期货的上市能有效的缓解猪价的波动。大连商品交易所自2000年开始研究生猪期货,直至2018年1月31日,生猪期货正式获得证监会立项批复。2018年8月,受到非洲猪瘟疫情对我国生猪市场的冲击,生猪期货上市被迫延迟。2020年4月27日,证监会批准开展生猪期货交易,孕育了20年的生猪期货上市在即。

期货上市免除了大猪企在扩张之时的后顾之忧,不用担心产能过剩,利润下跌。简单来说,市场价格低迷,并且企业本身存栏规模较大,可以通过生猪期货套保提前锁定利润,减少价格下跌带来的损失。如果价格上涨但企业本身存栏规模不及预期或者未到合适出栏时机,那么可以通过期货买入进行轮库操作来提前获得利润。总体来说,生猪期货上市后,通过专业化操作,利用期货市场,企业运营发展会更平稳。

中粮肉食相关业务负责人表示,“在整体养殖产业链中,前端饲料成本可以锁定的条件下,后端养殖利润也可以锁定,这样利用金融衍生品来实现生产利润锁定,可以规避掉大量实物价格高波动风险,实现行业和企业科学发展,使公司生产利润保持稳定。”

2 生猪期货或进一步推进养猪规模化

证券机构认为,生猪期货将进一步提升养殖企业的运营管理壁垒,它的推出整体利于养殖集团通过期货套期保值以获得稳定盈利预期,从而加速出栏量扩张。

生猪期货属于活体交割,但是一般的中小散户达不到大商所价格库的条件,在未来,能参与生猪期货的预计全部都将来自集团企业,甚至80%以上都是来自于上市公司的养猪基地。因此上市猪企更能够享受生猪期货带来的避险优势。

从行业长期发展的角度,通过期货合作作为标准化合约,能倒逼生猪养殖标准化、规模化,保障食品安全。美国生猪期货于20世纪60年代上市,1966年全美国生猪养殖场160万余个,平均每个养猪场出栏25头,散养率较高,而到2010年发展到仅有7万余个,平均每个养猪场出栏800头,可见生猪期货对生猪养殖规模化促进作用之大。

我国当前生猪养殖规模化发展水平较低,头部上市公司生猪出栏量全国占比10%左右,万头以上规模猪场的生猪出栏量在全国占比约为30%-40%,千头以上规模猪场生猪出栏量全国占比70%左右。美国2012年千头以上规模猪场出栏全国占比已经超过95%。生猪期货规定了每手的交易大小,参与者需要具有一定养殖规模,这有助于推动生猪交易规模化发展,从而促进合作社的建立或大型养殖场对中小养殖场的兼并收购。长期来看,规模化发展程度的加深可能拉长猪周期,同时加剧猪价波动。

3 生猪期货效果不确定,或成为政策市

也有人认为,一方面,中国生猪产业集中度仍然偏低,散户数量偏多。中国土地资源禀赋的限制,决定了规模化养殖不可能无限扩张,生猪复产的重任也不可能由规模场户独立承担。目前500头以下散户数量至少500万家,生猪养殖量仍接近总量的一半,在南方多个省份还超过50%。在政策环境全面宽松和超额利润的刺激下,非规模化养殖场户也在逐步恢复中,并可搭车规模企业,进入复产扩产的快车道。

对于中国市场,尽管规模化程度在迅速提高,但从业者数量过多,且以散户为主的格局发生根本改变尚需较长时间;市场价格发现机制严重缺乏的现状不可能因期货上市就迅速改变,政府调控力度更是有限,这就导致养殖户的市场判断和行为模式始终带有强烈的非理性和盲目性,期货市场高杠杆和强波动特性有可能会放大市场非理性情绪。

从历史上看,同为畜产品的鸡蛋期货上市后,也没有改变国内蛋价大幅震荡的现状;位于生猪产业上游的玉米期货遭逢国家临储政策,期现货价格都长期成为政策市,完全丧失价格发现功能;因此对生猪期货的效用也不应抱有不切实际的过高期望。