2018年8月份至今,受非瘟疫情侵袭,国内生猪、母猪存栏量快速下降,猪类价格节节攀升,养殖盈利屡创新高。在多数散户对着高昂的成本与疫情风险望而却步的时候,规模场却“逆流而上”,在各处快速扩产复养,并取得了一定成效。11月份猪价快速下滑,12月上旬反弹受阻,在此背景下,国内“缺猪时代”已经结束了吗?让我们来具体分析。

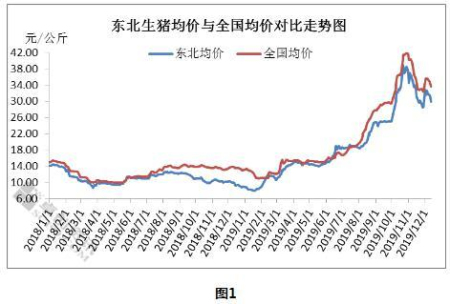

2019年国内猪价快速上涨,11月份虽有回落,但整体仍居高位。 据卓创资讯统计,截至日前(12月13日),2019全年东北地区良杂猪出栏均价19.74元/公斤,与去年同期相比上涨77.36%; 全国良种猪出栏均价21.64元/公斤,同比上涨71.75%。

11月份集中抛售 东北生猪存栏明显减少

相对于全国其他市场来讲,东北大区是猪源供应最为充足的地区之一。 首先,东北地广人稀,饲料、土地、人力等养殖成本较低,2015年开始养殖集团在东北的养殖规模快速扩张,2018年下半年受非瘟影响步伐虽有放缓,但养殖量仍有明显提升,规模化程度亦有加快。 其次,东北发生疫情时间最早,因此2019年农历春节过后东北就有复产动作,至今已复产疫情前的10%-20%,为全国复养成功率最高的地区。 再次,2018年四季度因猪价低位,屠企皆有入库操作,企业库存高位,部分已满库。 最后,东北地区猪肉人均消费水平不高,多年以来都为生猪输出区域,输出比例约40%-50%。

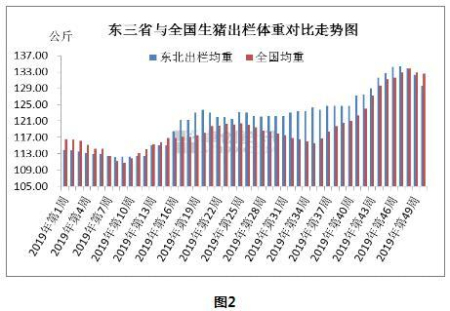

11月份因猪价持续下跌和局部疫情导致散户与规模场批量抛售肥猪。 如上图所示,第48周,即11月底开始东北地区生猪出栏均重开始下降,至12月上旬,多数规模场150公斤以上生猪已抛售完毕。 少了肥猪的支撑,12月份东北生猪供应明显紧俏,部分地区标猪甚至已出现供不应求的状态。 东北地区在冬季更易受到非瘟侵袭,12月份疫情频发,散户观望心态居多,补栏积极性较差,东北标猪将逐渐显露紧俏之势。 因中南大区的禁调政策,12月中上旬东北生猪外调南方的比例约30%%,多为肥猪与破猪,标猪多数供应本地市场,受需求低迷拖累,价格暂未持续性反弹。

在东北猪源已开始显露不足的情况下,其余市场的供应状况可想而知。

非瘟疫情与猪价的回落让打消了部分散户的养殖信心,却未阻挡规模场扩张的步伐,2019年下半年养殖企业关于扩产的消息时有发生。 如此,2020年中国“缺猪时代”已经结束了吗? 事实并未这样乐观。

“抗非保猪,复养扩产”战役打响 规模场扩张动作频频

牧原: 牧原股份拟与华能信托共同投资设立南阳市牧华畜牧业产业发展有限公司、山东省牧华畜牧业产业发展有限公司。

温氏: 9月,温氏股份与云浮市云安区政府、广州岭南国际企业、茂名市政府、广州市政府和中山市政府签订合作协议,10月下旬分别与山西省定襄县、阳城县签订扩大投资协议,11月4日,温氏与华统拟在浙江义乌合资设立浙江温氏华统牧业有限公司。

新希望: 8月,新希望和资阳市人民政府签署合作协议; 10月中旬,集团董事长表示,未来三年新希望将分别建设5个大型生猪养殖产业链项目; 10月25日,深泽县新希望六和生猪养殖产业化项目开工; 10月30日,新希望通过了2项扩产议案,拟对相关猪场进行收购和追加投资。 此外,新希望还拟对越南的3家新建养猪场追加投资。

除了上述所说的企业之外,东方希望、铁骑力士、德康、得利斯、傲农生物、益生股份、康达尔等大型养殖公司皆有不同程度的扩张计划。 基于此,未来国内生猪行业的发展方向是怎样的呢?

2020年国内猪源仍然不多 “缺猪时代”或在2021年结束

12月份商务部发布消息,将通过四方面来引导供需平衡,保障元旦、春节及两会期间的节日供应。 至年底内生猪存栏虽不多,但价格仍难持续性上涨,这主要有三方面原因: 首先,大型规模场为完成年底出栏计划,下半月计划量将有所增加; 散户对后市信心减弱,出栏积极性明显提升。 其次,国家的调控力度仍然较大,储备肉陆续投放。 最后,猪肉进口量增加,屠企仍有可观的库存,冻品猪肉供应充足。

从上图可以看到,9月份开始国内能繁母猪存栏量开始触底增多,但增幅缓慢,整体仍处于相对低位。 因养殖端看涨后市,压栏惜售操作明显,商品猪出栏量持亦下降。 由能繁母猪存栏推导到商品猪存栏,2020年国内猪源整体仍然偏紧。 另一方面,在非瘟疫苗短期难以推广上市的前提下,国内疫情仍不时发生,这对生猪的复产造成较大压力。 生猪及能繁母猪存栏量增长缓慢,因此远期来看,2020年国内生猪及猪肉价格难以恢复到非瘟前的正常水平。 经过1年的缓慢恢复,“缺猪时代”或在2021年结束。