大家认为明年猪肉价格在二季度之后会出现下降,原因是地方ZF出台多项优惠政策加大养猪扶持力度,甚至有的县不低于50万头的量,明年猪肉供应量上来,猪肉价格会下跌?

潘向东:2020年猪肉价格可能要接受更高的位置,而且持续性更长

11月27号新时代证券在上海召开的年度策略会上,新时代证券首席经济学家、中国首席经济学家论坛理事潘向东博士讲到,大家对这一轮猪肉价格大幅上涨的逻辑判断,存在一些问题。目前主流判断导致这一轮猪肉价格下降的主要原因是地方环保趋严,非洲猪瘟只是加速了短缺出现。按照这个逻辑,只要地方ZF放开环保限制,那么生猪供应可以很快起来。

但过去一年多调研的实际情况是产生猪肉短缺的主因是非洲猪瘟和地方ZF因为免责的强势干预。为了避免非洲猪肉出现而导致地方ZF追责,很多地方ZF都要求管辖范围的猪(不管是否感染非洲猪瘟病毒)要么卖掉要么不要屠宰,这样的结果就是加速了生猪产业的出清和加速了非洲猪瘟病毒的广泛传播。所以这就构成了物价上涨会超预期的主要原因,而且CPI增速的峰值可能会到5%-6%,而且二季度只是季节性回调,并不一定就是拐点。

他在会上讲到:目前,中国的猪肉供需缺口大约在3000-4000万吨,很多人说未来中美贸易摩擦缓和,可以通过加大猪肉进口来平抑,但其实不可能。2017和2018年全球猪肉生产量均为1.1亿吨左右,中国占了5400万吨生产量和5500万吨消费量,占了50%,全球的可供贸易量是800万吨,美国的产量是1100万吨,自己消费量是900多万吨,能够出口的也就100多万吨,和千万吨供需缺口不是一个数量级。

其次,能繁母猪存栏还在下降,现在的猪仔变成能繁母猪只少要6个月,怀了猪仔到生下至少要4个月,猪仔长成肥猪要6个月时间,一共1年半左右,现在能繁母猪存栏还在下降,明年的供应量起来可能性太小,最为关键的是非洲猪瘟疫苗并没出来,非洲猪瘟还在肆虐,养殖户面临的风险还是血本无归,不会出现大面积的复产。

因此,2020年猪肉价格可能要接受更高的位置,而且持续性更长。现在就去判断2020年二季度CPI增速和猪肉价格就会出现拐点还是比较困难,因为,第一个方面,老百姓的消费是按购买力来算的,购买猪肉的时候发现货币在贬值,那么他们的预期会发生变化;第二个方面,猪肉价格上涨会通过比价效应影响牛羊肉等食品价格上涨,猪肉价格暂时性上涨对老百姓的预期影响不大,但假若持续时间长了,压力就会比较大,需要避免涨价效应的扩散。

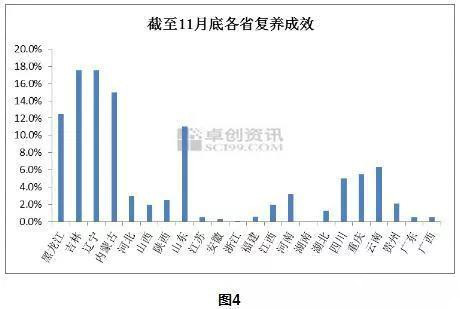

卓创资讯:目前局部复养初现成效,整体仍较一般

据卓创资讯信息,目前来看国内局部地区复养初现成效,但整体仍较一般。东北及山东部分地区生猪及能繁母猪存栏量已明显增加,较最低存栏时均在10%以上,辽宁、吉林地区近20%。这些多为疫情最先发生的地区,尤其是东三省;另外近两年国内规模企业在这些地区的投资建场相对较集中,而复产大军中,规模企业复产可占80%以上,因此复养已体现初步效果。

其次是华北、西南市场,但两地整体存栏增加并不明显,在6%以内。这些地区疫情发生较晚,短时难以进入疫情后复产阶段,且当地规模化养殖程度较低,规模企业建场投资相对较少,也是当地复养效果偏差的主要原因之一。

华东南部、华南及华中南部市场复养成效偏低。华南及华中南部市场疫情发生时间较晚,9月末方才进入疫情平稳期,加之夏季降雨频繁、局部洪涝灾害时有发生,疫情防控难度大,导致当地复产时间较晚,因此尚未进入有效存栏增长期。

华东南部市场是国内典型的主销区,前些年环保清退力度较大,尤其是浙闽地区,生猪存栏本就低位,投资建场门槛高,疫情发生后虽有较大缺口,但却不是养殖单位首选的复养地区,因此截至目前复养成效甚微。

且进入11月,天气转凉昼夜温差加大,疫病进入高发期,伴随着消费需求旺季导致的调运频繁,局部疫情威胁仍较大,复养的脚步也在冬天变得“坎坷”,卓创预计今年冬季国内复养情况仍不容乐观,在疫苗未研制成功前,2020年国内生猪存栏或难以大幅回升,猪肉供应缺口或将持续。