广告

2025 年 3 月,中国生猪市场于消费淡季与产能调整的关键节点,市场走势受多种因素交织影响。春节后猪价虽按惯例面临下行压力,但今年供需关系的变化以及逐渐精细化管理的生产模式给市场带来了新的变数。

供应端:产能释放与结构调整并存

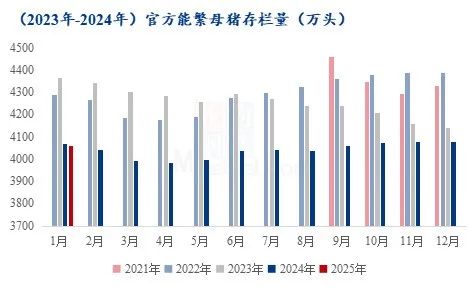

供应方面,前期能繁母猪存栏量的持续增长,推动生猪出栏量维持高位。据钢联数据显示,从出栏结构来看,截至2025年 2月20日,150kg 以上大猪出栏占比1.62%,因前期大猪产能去化严重,导致现市场整体供应量较少,限制了后续肥猪供应弹性。而在仔猪补栏上,当前仔猪补栏旺季启动,钢联数据显示7kg仔猪价格达489元/头,同比显著上涨。但1月能繁母猪存栏量4062万头,也反映出行业补栏意愿分化,后备母猪价格维持稳定,表明行业扩产仍持谨慎态度。

需求端:消费淡季下的边际改善

从需求角度分析,3 月处于家庭鲜肉采购淡季,居民消费需求相对疲软。但随着餐饮行业的逐步复苏,学校开学后食堂采购量的增加,以及冻品入库需求的支撑,猪价得到了一定程度的稳定。日前,钢联数据监测国内重点屠宰企业鲜销率90.67%,较上周下降0.52个百分点,库存压力显著减轻,随着猪价逐渐下探,部分贸易商启动冻品入库,进一步缓冲价格下行压力。

此外,由于养殖成本的上升,包括饲料价格上涨、人工成本增加等因素,部分散户面临较大的经营压力,淘汰母猪屠宰量有所增加,这也表明产能正在逐步去化。

市场预期:分歧中蕴含机遇

在市场预期方面,2月下旬北方二次育肥户询价明显增多,显示出市场对二季度行情的乐观预期,补栏热情高涨,对当前标猪价格形成有力支撑。

据钢联数据监测,2024 年6-8月仔猪数量较大,按照断奶仔猪养殖 6 个月后出栏的规律,在无大疫情情况下,12 月到次年3月的市场理论可供出栏处于高位。然而,钢联数据显示的能繁母猪存栏量变化,以及过去1个季度母猪存栏并未明显增加,仔猪存活率下降等情况,很可能降低4季度仔猪供给量,进而降低 2025年2季度生猪理论量。这种预期差异使得市场在分歧中寻找机遇。

价格走势:震荡调整,波动收窄

3 月全国生猪均价呈现先抑后扬的态势。上旬,受消费疲软影响,猪价或下探至 13.4-13.6元/公斤;中下旬,随着政策收储和二次育肥的推动,猪价反弹至14.6-14.8元/公斤,全月价格波动幅度收窄至8%以内。尽管当前猪价仍处于周期底部,但产能去化和需求的逐步改善,为后期猪价回调奠定了基础。

目前,市场对3月猪价预期存在一定差异,部分观点认为由于供应相对充足和消费淡季因素,猪价仍面临压力,但也有观点基于产能去化和需求边际改善,看好后续价格反弹。

综上所述,2025 年 3 月生猪市场虽面临诸多挑战,但也蕴含着新的机遇。养殖户需密切关注市场动态,科学决策,合理调整养殖策略,以应对市场变化。

最新发布