广告

近年来,不仅各个巨头陆续从东北、华北多省减产退场,导致这些区域正从养猪大省向育肥大省转变,而在这一撤退过程中,本土的猪场也在不断减产。与此同时,中南、西南多省的楼房猪场却陆续投产,生猪产能呈现南增北减趋势,如此看,国内生猪市场“北猪南调”事实走向“南猪北调”的格局已奠定。

新希望、天邦、正邦、傲农等退出北方!

ST天邦介绍,2023年四季度以来,天邦逐步清退山东等产区的低效猪场,将育肥产能向两广转移。2024年一季度,山东、皖北、苏北等北方产区的部分猪场受疫病影响的尾猪处理成本较高,且部分待清退猪场的满负荷率较低,导致其最高成本在18元-20元/公斤区间。在山东大区,ST天邦自建及租赁育肥场数量已从年初的50个下降至4月底37个,4月底山东育肥场设计存栏规模43万头,较年初下降36.57%。

此外还有新希望,近期在投资者在互动平台称,公司过去的猪场投资确实在山东、河北等地较多。这两个省份在ASF首次爆发后,2019—2020年的复产保供阶段,也吸引了全行业其他企业或养殖户的大量投资,导致养殖密度大幅提高。此后部分友商几乎完全退出这些区域,公司在这些区域也对部分疫病频发、成本长期居高不下的产能做了清退,也导致目前闲置的产能在这些区域分布较多。

图片来源:网络,与文章无关

还有刚刚重整成功的正邦科技,自2022年3月开始,逐步从北方市场退出,产能重心往南方转移。截至2024年6月初,正邦能繁母猪存栏量为20万头,其中四成以上分布在江西。另外今年以来截至6月21日,其通过新成立的“双证农业”、“双证养殖”2家公司,相继在广西、四川、湖北、湖南等10个省份设立42家养猪项目运营子公司。

傲农生物也宣称目前彻底退出了山东市场。6月19日,傲农在互动平台上表示,目前公司养猪产能主要聚焦在江西、福建两地。

从整体的原因来看,集团猪企退出北方是多种因素共同作用的结果,包括疫病、市场行情和养殖成本等。

南方产能布局多于北方市场

受养殖亏损以及2023下半年北方猪病影响,2023-2024年东北、华东地区新建及扩建产能行为减少,前期产能受猪病被动去化导致北方养殖端信心受阻,部分转变为风险小的二次育肥模式进行养殖,产能恢复数量有限。

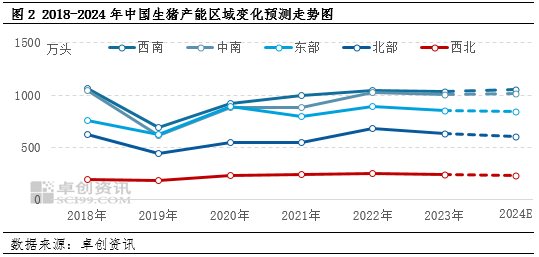

南方主产区因具备气候、环境等养殖优势,2024年在养殖盈利回血并不断攀升的基础下,南方产能依旧呈现增加态势。卓创资讯数据显示,南方产能预计增加幅度在0.99%-1.45%,而北方预计减产幅度在0.59%-4.76%不等。且由于南方部分主产区养殖体量大、价格低,“南猪北调”成为2024年常态化调运方向。

从区域分析,位居全国前十的养殖大省多数集中在南方市场,例如四川、湖南、广西等,未来生猪供应主力仍以西南、中南地区为主。

生猪调运方向转变

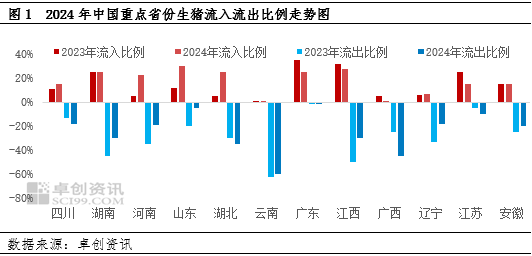

2023下半年北方猪病复发严重程度高于南方市场,导致2024年各省份生猪流入、流出比例调整区间扩大。据卓创资讯调研了解,东北、华北地区受产能去化、秋冬季疫病复发率增加、养殖成本较高等因素,辽宁、山东、河南、生猪流入占比增加明显,大量二次育肥及仔猪均由南方省份调往北方市场。

其中,山东市场作为屠宰产能集中区域,流入占比超越广东、江西,跃居全国榜首。河南、湖南、江西、四川属于双向流入、流出的全国重要中转站市场。

而云南、广西、湖北位居2024年生猪外调占比前三的地位,主要原因是养殖成本低、猪价低,具备调运优势。如此看,国内生猪市场“北猪南调”事实走向“南猪北调”的格局已奠定。(来源:企业公告、卓创资讯)

最新发布