广告

2023年猪价供给过剩导致持续低迷,行业再次开始去产能,三个季度存栏已累计下降超3.4%。行业周期底部特征明显,同时叠加春节来临 备货需求或拉动猪价短期反弹。多家机构强调板块左侧布局已到。本文将从历史猪价周期,现状和投资思路等方面进行探讨。

一、历史周期复盘猪价及现状

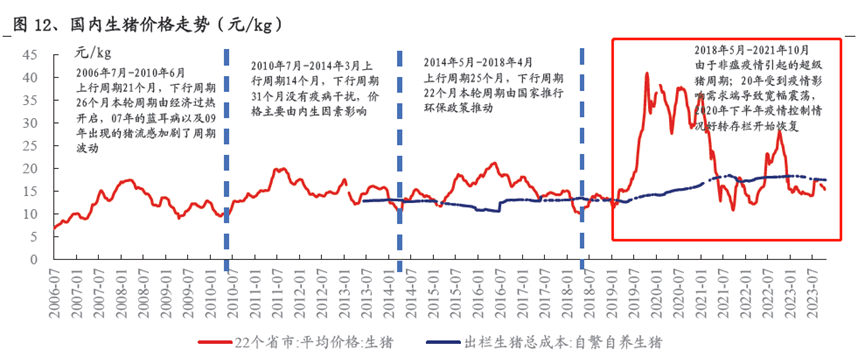

2006 年以来,我国猪价共经历了四轮周期,相较于前几轮周期的蓝耳病、仔猪腹泻、环保政策以及非洲猪瘟的外因。

本轮周期由内生盈亏主导。在经过2019-2021 年超高盈利周期后,产业内资本积累增加、集中度迅速提升,导致本轮周期主动去产能的速度较以往周期更慢。

同时据农业农村部,21 年7 月-22 年4 月能繁母猪去化幅度达8.7%。随后伴随猪价上涨,行业产能缓慢回升。进入2023 年后,供给过剩导致猪价持续低迷,行业再次开始去产能。据统计局数据,23Q1-Q3 全国能繁母猪存栏已累计下降3.4%。

当前行业产能仍处在供大于求的水平

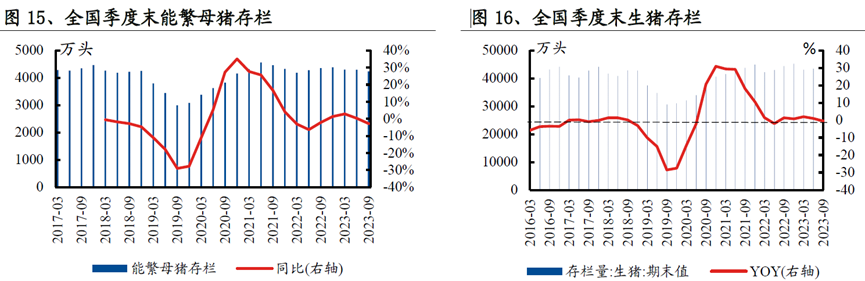

2023.09 的母猪存栏水平(4240 万头)和2022.06、2021.11 末的存栏水平较为接近,相当于正常保有量(4100 万头)的103%,该存栏水平下的供给仍大于需求。中远期看,在当前产能对应的产量下行业仍将普遍亏损。

二、当前周期底部特征渐明

回溯前几轮周期,当前行业已出现部分周期底部特征。

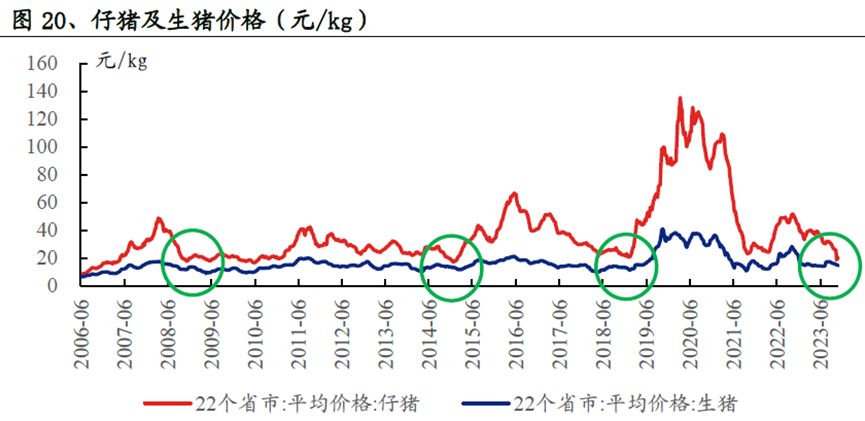

1、仔猪价格持续处于成本线以下

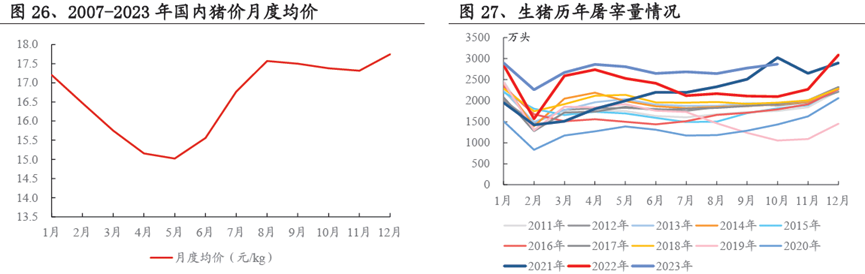

9 月份以来由于猪价持续走弱,叠加仔猪需求季节性减少,仔猪价格短期快速下行,当前15kg 仔猪价格为20 元/kg 左右,已低于成本线,标猪&仔猪价格双低,周期底部渐近。

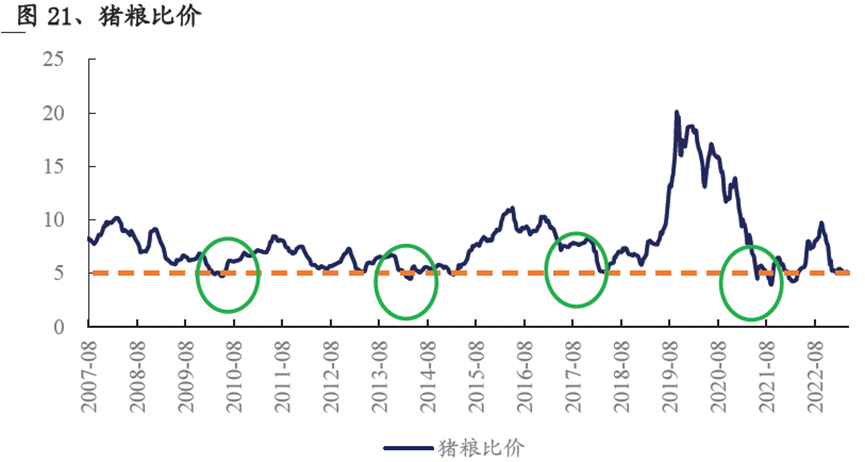

2、猪粮比价接近5

猪粮比价是衡量我国养殖行业盈利及亏损的重要指标,当猪粮比价小于5 时会触发生猪一级预警,说明养户当前亏损情况严重,截至10 月末,猪粮比价仅为5.56 接近底部区间。

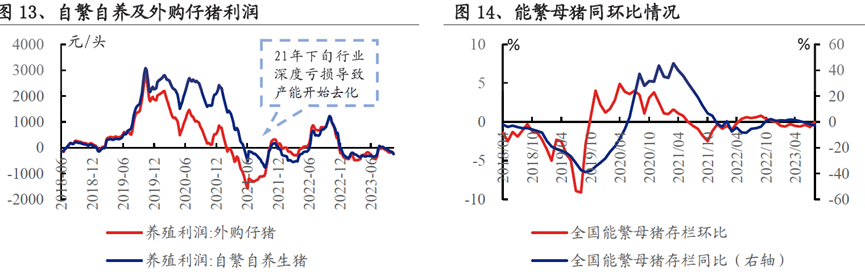

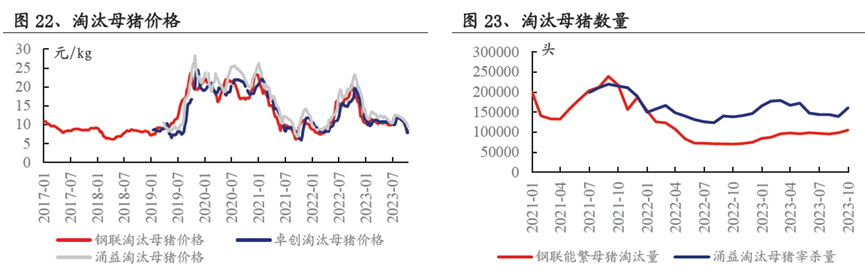

3、淘汰母猪价格跌至低位,淘汰数量提升

当前淘汰母猪价格跌至历史低位,同时10 月淘汰母猪数量有所增加,说明养殖户当前亏损严重,对后市行情悲观,短期加快了母猪淘汰量。

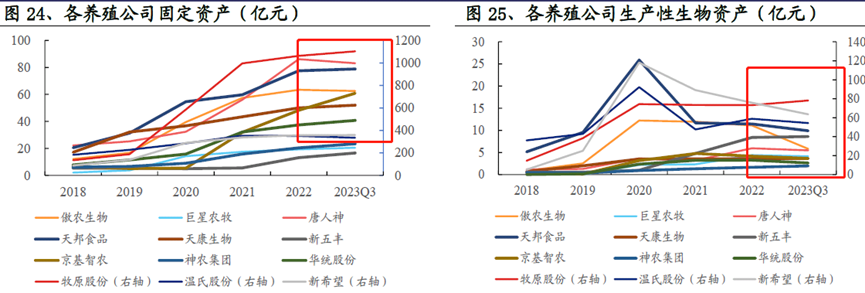

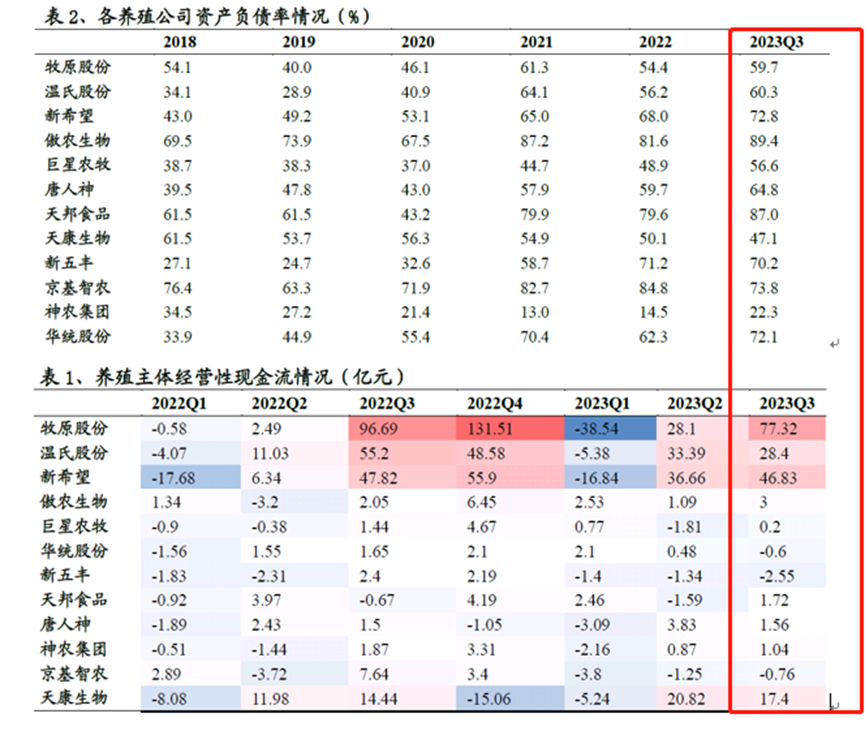

同时,值得注意是上市公司方面,大部分养猪企业2023Q3 末生产性生物资产增长放缓。

行业数据显示,养殖主体经营性现金流承压,资产负债率提升,上市公司现金流都紧张的背景下,未来如行业继续亏损,母猪产能有望进一步去化。

三、后期发展及板块投资思路

1、短期产能存在加速去化的趋势

年底来了,随着天气转凉,腌腊消费及春节前备货需求或拉动猪价短期反弹,但当前生猪供给仍偏多,同时冻品库容率较高,年底猪价反弹幅度或有限。

2、2024H2 有望周期上行

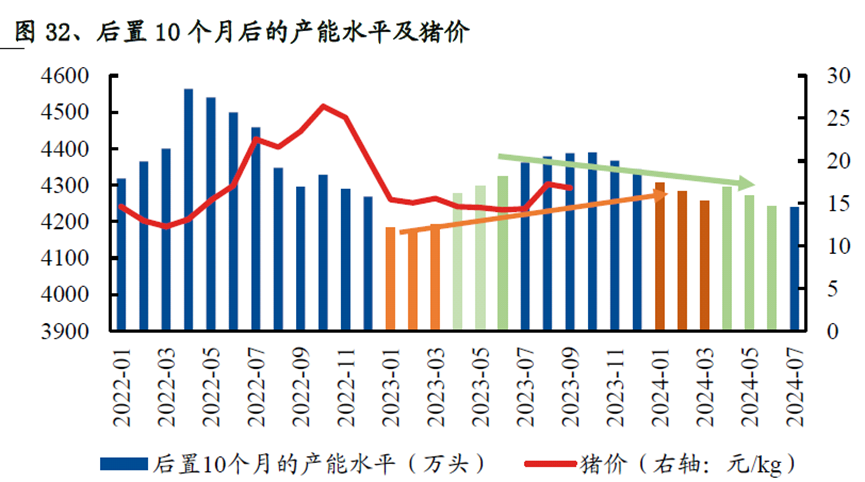

2024H1 行业供给偏多叠加需求淡季,猪价或继续磨底,2024H2 有望周期上行。根据国家统计局及各三方数据推算,前期母猪产能水平对应23Q4-24H1 的生猪出栏量仍较高,后续供给端仍有压力,加上春节后需求进入淡季,24H1 猪价或继续磨底。24H2 随着前期产能去化导致生猪出栏减少,以及消费进入旺季,价格上行。

3、 目前属于左侧布局机会

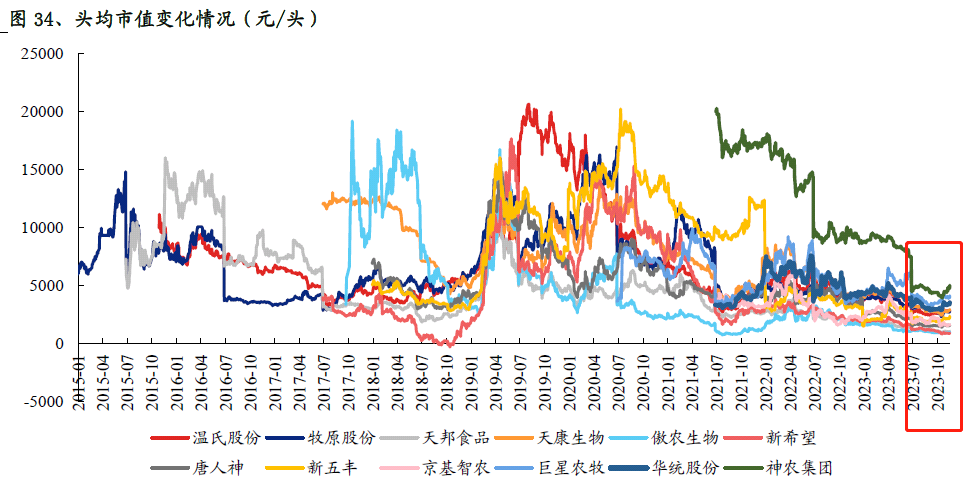

2024 年上市公司养殖成本仍有进一步下降空间。估值角度,经过2023 年板块持续调整,大部分养殖企业头均市值已位于10%历史分位数以内,在当前位置布局养猪板块具有较高的安全边际。

兴业证券建议:优选成长性强以及成本控制优的企业,头部养殖标的建议关注温氏股份、牧原股份,弹性养殖标的建议关注神农集团、巨星农牧、京基智农、华统股份、新五丰、唐人神等。

最新发布