广告

中秋国庆“双节”过后,国内屠宰行业终端需求低迷,令生猪行情有所回落。但从今年整体情况来看,生猪屠宰量同比提升,四季度亦有一定提升空间。且由于四季度属于全年需求旺季,需求因素对行情的影响程度大于其他三个季度,预计11-12月份生猪价格有回升空间。

11-12月份生猪需求量或上升

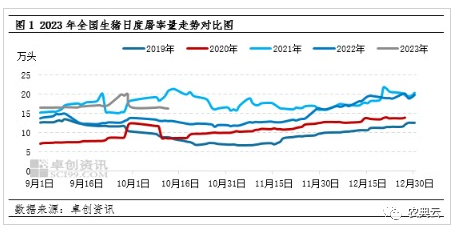

根据卓创资讯监测,截至10月上旬,2023年度重点屠宰企业日度平均屠宰量18.26万头,与去年同期相比增长11.69%,而在接下来的10月中下旬、11月及12月或仍保持同比增长状态。

从历史周期对比,2019-2022年的11-12月份生猪屠宰量均有增长,其中2019年11-12月分别环比增长1.00%及39.26%,2020年分别增长17.76%及20.43%,2021年分别为减11.45%及增11.44%,2022年分别增长5.31%及38.45%。通过历史数据可以发现,多数年份的11-12月份生猪屠宰量均呈环比增加趋势,且幅度较大,具有较强的季节性特点,通过历史数据波动规律可推论2023年11-12月份生猪屠宰量或有明显增量。

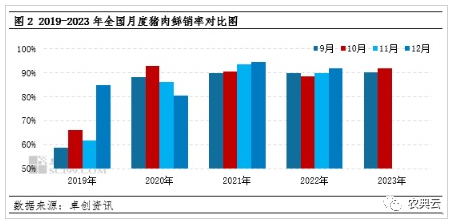

屠宰量是反馈需求的直接指标,结合鲜销率则可进一步细化鲜品猪肉的需求情况。从鲜销率数据对比可以发现,多数年份的11-12月鲜销率亦呈上涨态势,近两年涨幅多在1.08-1.90个百分点,终端需求量增加。从当前情况来看,猪价及肉价较低,在消费旺季来临后,下游备货积极性或有一定提升空间,鲜销率上涨,进一步佐证11-12月份生猪需求量或有所增加。

生猪出栏量增幅或收窄

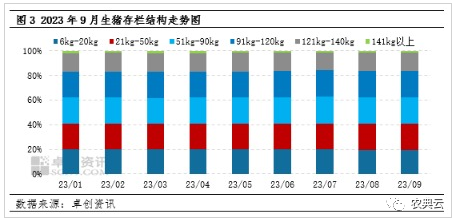

除需求因素外,生猪供应量亦是生猪价格变动的重要因素。从生猪存栏结构来看,91-120公斤体重段生猪存栏占比环比微跌0.11个百分点,而121-140公斤生猪存栏量占比环比微增0.15个百分点,141公斤及以上的占比增加0.14个百分点。从数据来看,前期二次育肥的猪源已进入出栏周期,而新一轮的二次育肥补栏暂未出现较大热度。由于冬季需求旺季对大体重肥猪的需求量增加,10月底及11月上旬或出现新一轮的二次育肥补栏及中小场压栏增重现象,在一定程度上增加冬季猪肉供应总量。

从9月生猪存栏量数据可以看出,生猪存栏量确实有增长表现,但增幅较8月缩小0.63个百分点,短期生猪出栏增速放缓。从出栏计划来看,11月份生猪出栏量或呈增加态势,12月份随着部分养殖场出栏计划陆续完成,出栏量增幅或略下降。此外,南方前期的猪病情况导致的存栏损失或使得四季度可出栏生猪数量较理论数量略有减少,在一定程度上亦平抑全国生猪出栏量的增幅。

11-12月份生猪价格有回升空间

根据以上供需数据分析及预判,卓创资讯预计11-12月份生猪需求量单月增幅或在10%-20%,而供应量增幅或在2%-3%。相对来讲,需求增量更为明显,预计届时猪价有上涨空间。

此外,从季节性指数显示的情况来看,通过对比近22年的历史数据,11月份猪价上涨的年份有12年,12月份猪价上涨的年份有13年,上涨概率均较大。

除需求增幅大于供应增幅外,11月份终端备货陆续启动,部分养殖场或尝试提涨,屠宰企业为消化猪肉冻品库存,亦有盼涨情绪存在,上下游对四季度猪价均有一定情绪面的拉涨可能。

从高点可能出现的时间点角度看,南方腌腊季将在11月份中下旬及12月份开启,12月份理论屠宰量或将为四季度最高水平。但与此同时,由于春节在2024年2月份,春节备货或更多出现在1月下旬及2月上旬,在一定程度上略微分散了冬至前后的集中备货订单,增幅与去年相比或略有缩减;此外,养殖户在12月份冬至前集中出栏的可能性相对较大,猪价或在11月出现高点,12月或高位小幅下滑,但整体仍或高位运行。

最新发布