广告

多少养猪人没想到,一切来得如此之快!就在行业整体认为“缺猪”之时,国家统计局最新公布生猪产能数据——2022年前三季度,全国生猪出栏5.2亿头,同比去年增长5.8%;猪肉产量4150万吨,同比增长5.9%!并且全国能繁母猪产能迅速恢复,新一轮“猪周期”已在路上,而牧原、温氏、新希望等猪企已开始押注......

5.2亿头猪、4362万头母猪!

10月24日,据国家统计局网站消息,前三季度,全国生猪产能持续增长,共出栏生猪52030万头,而去年同期仅49193万头,增长幅度高达5.8%。

仅从生猪总量来看,今年生猪产能充足,那为何猪价却同比大幅上涨呢?其实分季度来看就能发现端倪——全国一季度生猪出栏同比增长14.1%,二季度增长2.5%,三季度持平略减。

显而易见,全国生猪出栏量的高峰期主要集中在第一季度,因此当季猪价也比较低迷;而二季度、三季度出栏量有所减少,则猪价开始逐步回升。但必须重视的是,最终前三季度猪肉供应总量为4150万吨,同比增长5.9%,可见今年猪肉供应量有保障!

更重要的是,往后市来看,三季度末的全国生猪存栏是44394万头,同比增长1.4%,环比增长3.1%,连续两个季度实现环比增长。这一数据反映出,后市生猪供应量有保障,结合6、7月仔猪数量环比增长来看,四季度的生猪出栏量有望环比大幅增长!

此外不容忽视的一点是,今年全国猪牛羊禽肉产量6711万吨,比上年同期增长4.4%。牛肉、羊肉、禽肉、蛋类、牛奶均实现同比增长!

简而言之,从供应端来看,产能稳定有保障!猪价难以“更进一步”,更有可能“冲高回落”。对于后市,养殖户也需要警惕“高猪价”带来的“高危害”,一些大猪企甚至已经开始备战新一轮的猪周期。

高猪价的高危害

塞翁失马,焉知非福!高猪价带来的不止是狂欢,更有深不见底的“猪周期”!

相信每一个养猪人,都不愿意再经历2021年那样的“巨额亏损”,因此我们更要警惕“高猪价”!因为2021年的亏损,正是来自于2019、2020的年超高猪价。

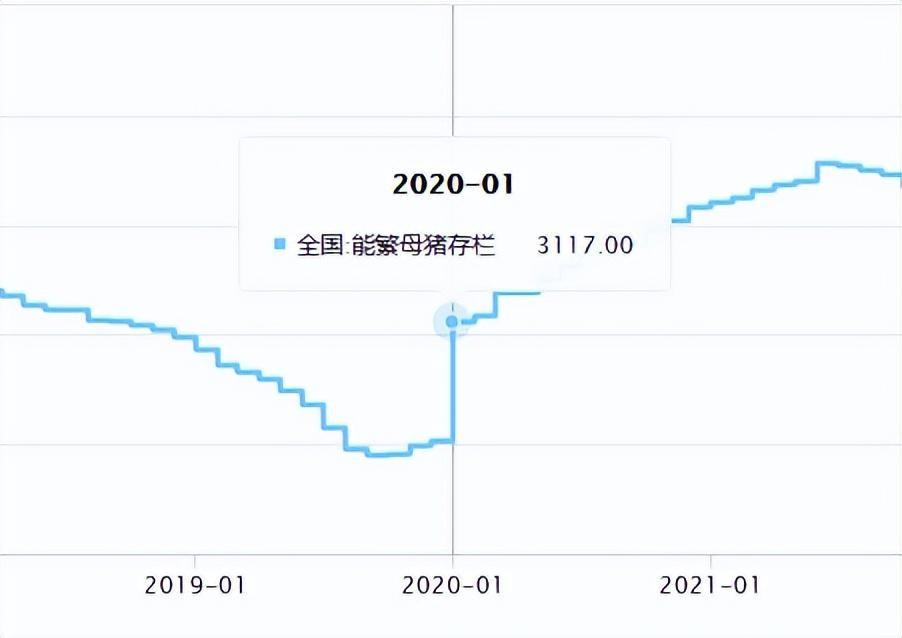

在上一轮猪周期中,猪价自2019年6月开始迅速增长,随后在整个2020年都处于高水平。这段时间大家都很乐观,认为2021年猪价依旧会“一片大好”,但谁也没有注意到危险悄悄到来——2020年1月开始,全国能繁母猪总量迅速提升!

从上图不难发现,从2020年1月到2021年上半年,全国能繁母猪都处于迅速增长当中,最夸张的是2020年1月竟然出现“直线上涨”,堪称奇迹般一月新增母猪近1000万头!

“30天新增能繁母猪千万头!”这样的事情,放到现在都难以置信!

但猪价很现实、现实更残酷,就在能繁母猪存栏直线上升后12个月,全国猪价开始断崖式下跌!但母猪产能已经形成,更庞大的生猪也已育肥待售!当猪价滑坡到来的时候,谁也踩不下急刹车!

我们说上一轮猪周期,高猪价持续了整整一年,那么在新一轮猪周期当中,高猪价又能持续多久呢?

从全国能繁母猪存栏量的变化来看,今年7、8、9月的数量分别为4298万头、4324万头、4362万头,呈现稳定增长的趋势!而能繁母猪大约10-11个月形成产能出栏,这也就意味着从明年5月份开始猪价便有下滑危险。

并且如果以4100万头为正常保有量对照,8月的4324万头就已经超出正常保有量5.5%,可见明年6月开始猪价回落风险猛然增高!而猪价是从今年6月开始上升,到明年6月下滑,时间刚好一年!

总而言之,当前的卖猪盈利已达到历史高点,因此大家对本轮猪周期要有一定的警惕,如牧原、温氏、新希望等企业已经在备战了!

押注新的猪周期

面对猪周期,养殖场户可以分为两种——在猪周期中“壮大”的,在猪周期中“衰退”的。

我们发现,所有大体量的养殖场和企业,都不是说“猪周期一来我就减产,猪周期一走我就迅速增产”!他们是硬生生挨过猪周期,靠着比同行更低的成本,最终实现的体量迅速增长。

以牧原为例,2021年出栏生猪4026万头,而2020年出栏生猪1811.5万头,他们在“猪周期”中反而实现翻倍增长,等于再造一家牧原!但如正邦也实现了大幅增长,为什么在今年却陷入困境呢?

最大的差别,就在于成本控制!

因此,就在当前新一轮猪周期到来之际,牧原、温氏、新希望都开始全力备战!

温氏

温氏的产能正迅速朝着2000万头挺近,与此同时养殖成本也迅速降低。

据国海证券统计,温氏的生猪养殖成本在2021年初最高达15元/斤,2021年末下降至8.8-9元/斤。而现如今,温氏的养殖成本更已降低至8.4元/斤,相较最高点已降低近6.5元!但是在未来,温氏的目标是追赶牧原,成本降低至7元区间!

除了成本以外,温氏总资产达到 952 亿元,存量资金近百亿元,为下一轮猪周期做下充足的资金储备!

更有竞争力的是,温氏还设立了全资子公司广东中芯种业科技有限公司,发力种猪赛道!要知道中国2021年的种猪市场就高达1120亿元,面对这样一个千亿市场,中芯种业承诺“在2022年至2024年,中芯种业种猪销量不低于64万头,2025年至2027年种猪销量不低于86万头。”

截至目前,中芯种业估值超过100亿元!这是温氏“弯道超车”的一张底牌!

新希望

新希望2021年成本最高时达10元/公斤,但在2022年第一季度成功降低至9.35元/公斤,并于9月份进一步降低至8.5元/斤,成本水平与温氏相当。目前正为了8元以下的成本而努力!

在产能方面,新希望正以4亿元的资金、,40%的持股比例,新入局21个生猪养殖项目;目前单月出栏量已超百万头,预计明年进一步提升产能到1850-2000万头。

牧原

牧原在养殖成本上可以算是“天花板”,因此他们主要注重产能和资金的积累。牧原表示自三季度以来,随着猪价上涨,现金流情况持续改善,公司对部分养殖项目复工建设,截至目前在建养殖产能在600万头左右。

对于成本,牧原的目标则是进一步降低至7.5元/斤以下,算是小幅优化。不过牧原对楼房养猪表现出了浓厚兴趣,明确表示“楼房猪舍相比平铺猪舍养殖环境更加可控,能够实现更高的生物安全防护等级,防控效果更好,更有利于提升养殖效率、降低生产成本。”

牧原认为未来楼房猪舍的养殖成绩仍存在较大进步空间。因此牧原接下来可能重点发力楼房养猪,总产能朝着7500万头前进!

其实,无论市场如何变化,猪周期一定会“如约而至”!差别是一部分养殖户仅仅盯着面前的“高盈利”,基本不管后市会如何变化;而更理智的养殖者,已经开始押注后市变化,努力地提升养殖成绩!

由此可见,导致“猪周期”下深度亏损的原因,真的是“猪太多”吗?

最新发布