广告

核心观点

本周生猪现货价格维持震荡,标肥价差小幅收敛,前期快速的猪价回调导致二次育肥养户纷纷入场,由此可见猪价在20元一线支撑明显。屠企开工率触底回升,南方地区高温持续,消费整体偏弱,冻品库存连续多周回落,与此同时生猪生长节奏偏慢,出栏目标体重达成时间较往常滞后10-15天。

入秋之后,北方地区降温带动猪价上行,开学季、第二轮二次育肥入场以及中秋备货将支撑三季度需求,短期供需格局改善相对确定,养殖端有赖出栏节奏调节获取超额利润。期货市场预期先行,LH2301合约价格8月19日收于22785元/吨,需求侧支撑期现强势共振,交易策略以多头思路为主,短期参考区间22500-24000元/吨。

基差:

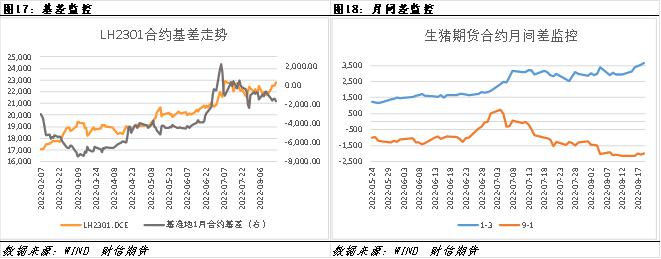

本期LH2209合约基准地基差收报290元/吨,较上期快速回调(上周同期报1250元/吨),前期高位套盘持仓利润丰厚,季节性需求改善预期下基差顺势回调。当期期现价差回归至合理区间,交割月在即基差窄幅整理。

月间差:

生猪期货月间结构自LH2301合约出现分歧,1月合约季节性优势凸显。9-1合约价差本周小幅回升,受月间出栏成本差异支撑,预计9-1价差将持续窄幅调整。1-3价差对应传统需求季节性规律,但当前价差( 3675元/吨)远超现货历史价差区间(1800-2500),过于悲观的远月预期有待修正,推荐生猪1-3合约反套,目标价差区间2800-3000元/吨。

风险点:

动物疫病、政策窗口价格指导、防疫管控升级、二次育肥

现货市场跟踪

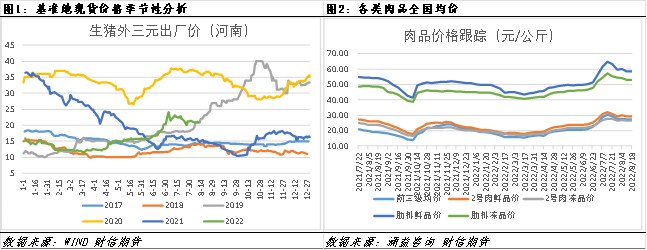

本周生猪现货市场价格窄幅上调。截止8月19日,河南地区外三元生猪出栏价为21.1元/公斤,较上周上涨0.2元/公斤,环比周跌幅0.96%,本周全国生猪出栏均价21.27元/公斤,与上期基本持平。

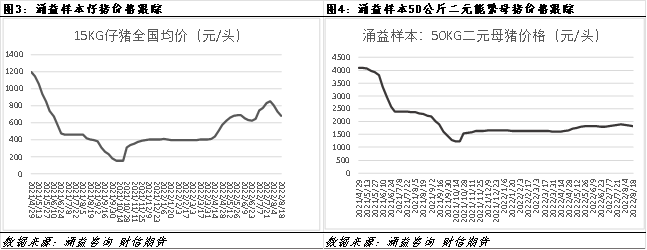

由于目前补栏仔猪多无法年初出栏,本周涌益咨询监测15公斤仔猪全国销售均价持续回调,较上周环比下跌6.46%,报价681元/头(上周同期报价728元/头);50公斤二元母猪市场报价为1832元/头,周环比下跌0.87%。补栏市场价格回调一定程度上反映养殖机构对于后市看法偏向谨慎。

本周全国猪肉价(前三等级白条均价)为27.22元/公斤,较上周下调0.3元/公斤。周内白条价格跌幅收窄,北方市场因气温下降消费稍有好转,但整体走货仍显疲软。

供需面:存出栏数据

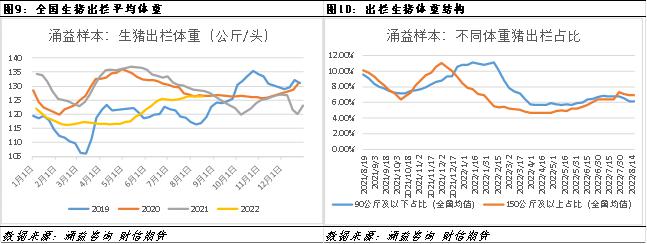

出栏体重跟踪

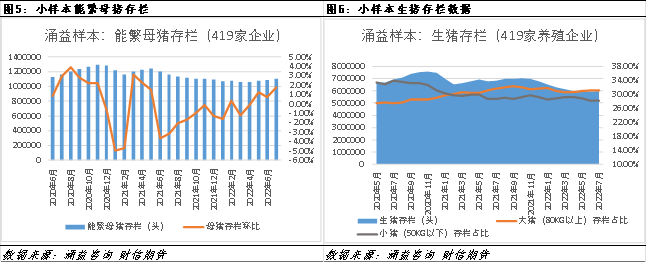

涌益数据能繁母猪存栏量7月环比6月增加1.79%,但各区域间差距较大,其中东北区域本月能繁增幅最大,主要原因为4-6月后备母猪补栏量最大,且养户多留种较大体重的后备母猪,进行快速配种。

根据农业部数据显示,7月全国饲料总产量为2658万吨,环比6月增幅为13.98%,其中猪料单月产量983万吨,单月环比增幅4.02%,1-7月累计产量为7014万吨,累计同比下降3.79%。

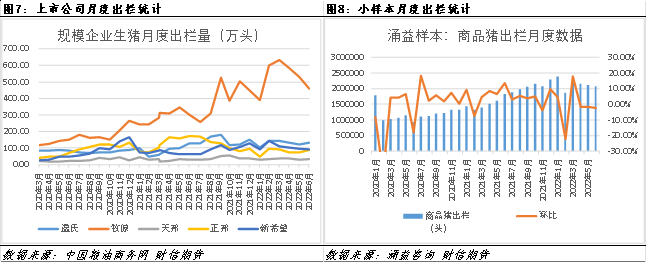

本周交易体重仍基本稳定为主,华东及华北部分省份小体重猪出栏陆续增加,拉低该省交易均重,但对整体影响不大,其他省份体重调整空间极为有限,体重或仍会维持稳定。涌益咨询统计全国出栏平均体重为126.32公斤,150公斤以上出栏占比为6.94%,90公斤以下占比为6.18%。本周标肥价差逐步收敛,南方市场大猪资源有限,大体重交易价格基本持平,无明显价差。二季度进场二次育肥养殖户出栏高峰已过,少量二次育肥存量观望为主,意在中秋行情。

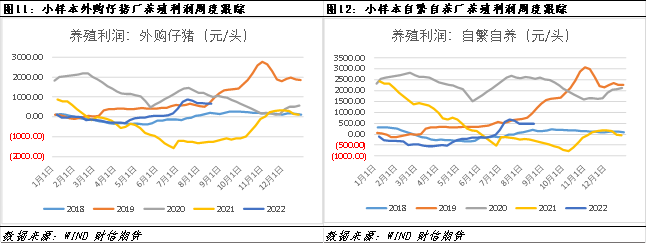

养殖利润跟踪

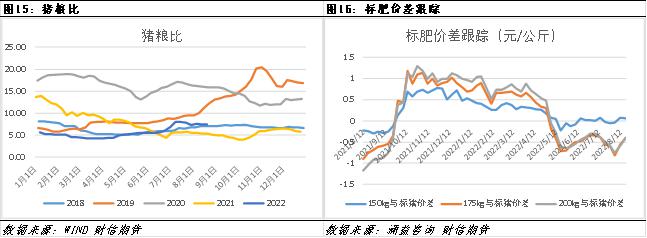

养殖利润跟随猪价持续回调,本周样本自繁自养厂核算利润462.29元/头(上周468.72元/头),外购仔猪育肥厂核算利润666.99元/头(上周675.99元/吨),数据库检测22省猪粮比均值为7.46(上周7.42),本周监测到LH2209盘面养殖利润(按照饲料现金成本测算)为996.47/头( 上期852.56元/头) 。

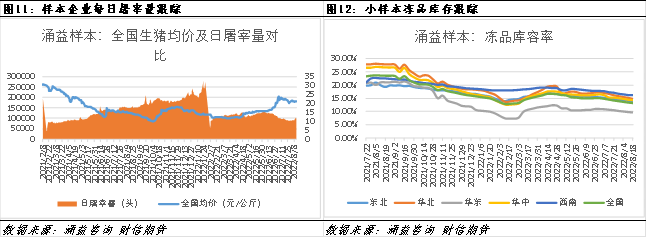

根据涌益咨询数据统计,本周样本屠宰企业平均屠宰量97819.86头/日,较上周环同期增加3098.86头,周度环比增幅3.27,消费淡季终端对于高猪价的抑制作用较为明显,屠宰企业持续亏损(白毛价差5.95元/公斤),但入秋开学及气温转凉等需求利好有望提振市场。

样本企业冻品本周延续去库节奏,本周全国平均库容率13.11%,较上周环比下调0.18个百分点,猪价快速拉升后屠企分割累库经济效益低,多以消耗前期库存为主。

中间环节及库存

基差及月间差监控

基本面:本周生猪现货价格维持震荡,标肥价差小幅收敛,前期快速的猪价回调导致二次育肥养户纷纷入场,由此可见猪价在20元一线支撑明显。屠企开工率触底回升,南方地区高温持续,消费整体偏弱,冻品库存连续多周回落,与此同时生猪生长节奏偏慢,出栏目标体重达成时间较往常滞后10-15天。入秋之后,北方地区降温带动猪价上行,开学季、第二轮二次育肥入场以及中秋备货将支撑三季度需求,因此季节性需求改善预期有望成为市场的交易核心。

基差:本期LH2209合约基准地基差收报290元/吨,较上期快速回调(上周同期报1250元/吨),前期高位套盘持仓利润丰厚,季节性需求改善预期下基差顺势回调。当期期现价差回归至合理区间,交割月在即基差窄幅整理。

月间差:生猪期货月间结构自LH2301合约出现分歧,1月合约季节性优势凸显。9-1合约价差本周小幅回升,受月间出栏成本差异支撑,预计9-1价差将持续窄幅调整。1-3价差对应传统需求季节性规律,但当前价差( 3675元/吨)远超现货历史价差区间(1800-2500),过于悲观的远月预期有待修正,推荐生猪1-3合约反套,目标价差区间2800-3000元/吨。

最新发布