广告

2019-2020年猪价暴涨下集团大肆扩张,1亿头甚至2亿头的口号喊出来,几百亿的资金砸下去,彼时中国养猪集团似乎有冲出中国走向世界的劲头。

而如今随着猪价近期前所未有的低谷,养猪口号不在了,曾经斥巨资盖的猪舍也不值钱了。但为了保住养猪业务,集团场还不得不继续养下去,为了获取更多现金流,变卖资产成为集团场断臂求生的重要方式之一。

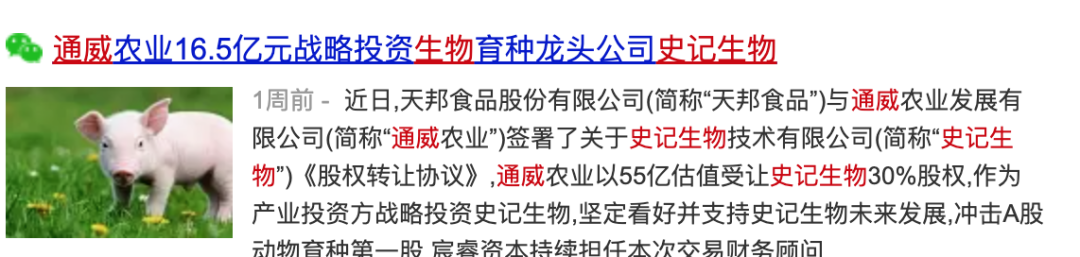

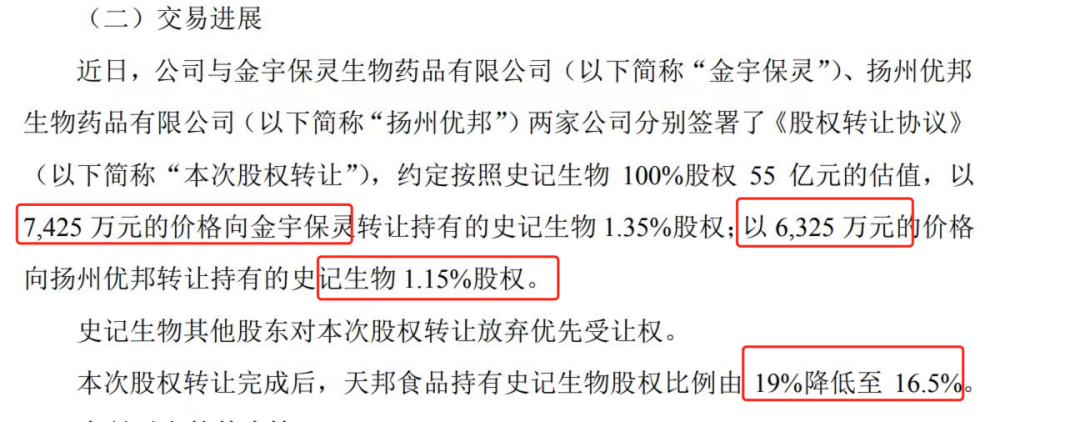

前有双胞胎15.4亿参与重整正邦,今天有通威农业以16.5亿购买史记生物30%股权。另有金宇保灵以7,425 万元的价格购买史记生物 1.35%股权,扬州优邦以 6,325 万元的价格购买史记生物 1.15%股权。

问题来了,卖药卖料的,为何在这个时期购买猪场?

1、对于部分饲料和动保企业来说,与集团场有不同程度的合作,购买股权部分是作为账款回收。

2、本身周期低谷,养猪资产大幅缩水,部分优质资产,诸如史记生物本身也是一个好标的,值得投资入股。

3、为了进一步捆绑,有利于后期产品销售。

4、对于类似双胞胎这样已经是饲料、养猪未一体的集团企业,全产业链已经是绕不开的一条路。而通过借壳正邦上市,是其融资的重要途径。

那为何集团宁可变卖资产也不减产?

已经上了牌桌,坚持这么长时间,变卖资产熬下去,还有可能等待春天来临。

一旦缩减产能,或者放弃养猪战略,那相当于没了筹码,连上桌的机会都没了。

最新发布