广告

在昨天的文章里,我们给大家讲了牧原所处的养猪业,目前处于新一轮猪周期的底部,目前日子不太好过也给大家解释了,牧原票据逾期事件(这个事件笔者自己的理解是认可公司所说),具体分析大家可以回去看看昨天的文章。

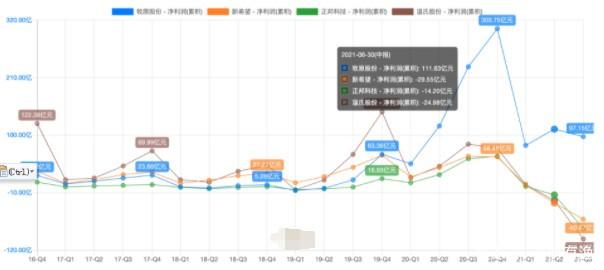

不过票据的违约只是让不少人觉得“实锤”,引发市场对牧原财务造假担忧的,还是因为,一众同行都亏钱,就牧原在赚钱(尤其是2021年中报的时候)。

但,如果仔细追踪,其实从2020年四季度开始,牧原和其余三家公司就已经拉开差距,2020年四季度的时候,四家养猪企业,就只有牧原的利润是正增长,其余都负增长,到了2021的Q2,牧原才开始负增长,Q3的时候,便和一众同行一样都开始亏损了。

我们仔细看上图,虽然牧原整体而言比同行其他公司优秀不少,但整体走势(利润的趋势)和同行还是一样的。

现在的问题就在于,为什么牧原比别的同行优秀许多?

核心有两个原因,其一,便是自繁母猪的方式不同。

母猪繁殖方式

目前,国内主流的自繁母猪方式为三元杂交,占比约为70%,其次便是二元轮回杂交。

三元杂交,也就是三个国外种猪,即杜洛克、长白、大约克杂交,如此,得到的小猪就集合了三个品种优势,也就是:生长周期短、瘦肉多、饲料转换率高等。

但缺点也显而易见,因为要引入国外父本猪,而且要杂交很多次,过程复杂,这个情况换个场景就相当于制造业里,上游关键原材料靠进口,容易被卡脖子。

而牧原呢,恰恰是国内30%里的代表,他采用二元轮回杂交,基本相当于自繁自养,不需要对外采购猪种。缺点则是,别的三元猪仔的品种优势,没有了。

两种方式哪种更好,没有绝对之分,主要还是看运气,大环境好,全球供应链没啥问题一切顺风顺水,那当然三元猪好啰。但假设大环境不好,猪价大幅波动,二元轮回杂交就有更高的灵活性。

可以在周期底部(猪价便宜的时候)把本来应该卖的商品猪转换成繁殖母猪,为未来猪价上行的时候备货,在周期顶部(猪价贵的时候),就又可以把用作繁衍的母猪转换为商品猪拿去市场卖,获得更多收益。

三元猪由于每一代猪的使命都是确定的,所以商品猪和繁衍猪基本严格区分开,就不能像牧原这样灵活。

我们看上图,整个同行里,大A的这四家企业,只有牧原是自繁自衍,其余都需要对外采购,甚至新希望、正邦有较大比例对外采购。

在过去的二十多年里,由于我国存在十分明显的猪周期,所以,整体来说,二元养殖其实更合适(毕竟更灵活更适应那时的环境)。

养殖机构化

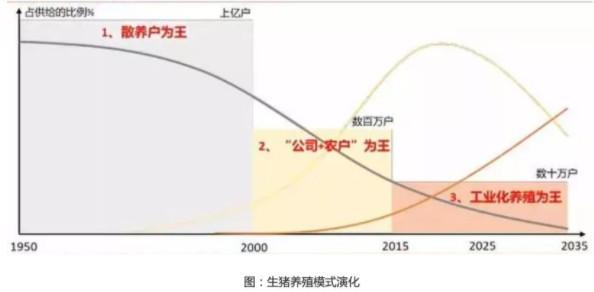

其实,昨天我们讲到的超级猪周期,最大的推手,就在于国内养猪业实在太分散了,有一大堆个体户散养,正是因为行业过于分散,才会出现大起大落。

这一点,和我们大A历史可谓一毛一样,散户一旦多了,一拥而上的事情就容易发生,过去几十年,大A正在缓慢的进行去散户化,因此,大起大落的情况有所改观,2015年那波就比2008年那波温和,近两年则压根没出现2007、2014那种全面牛熊的情况。

所以,养猪同大A一样,未来都是机构化的天下,机构参与越多,则波动越小,这也是为什么这波猪周期,温氏率先扑街的原因,因为他主打公司+农户。

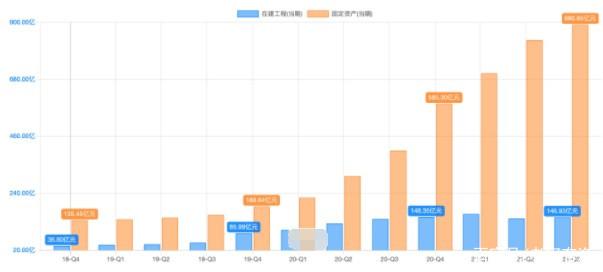

而牧原,能将养殖成本压得这么低,比同行多坚挺这么久才亏钱,除了生猪繁殖方式外,还有一大核心原因就是工业化一体化养殖,从生产饲料、种猪扩繁、仔猪养肥全流程一体化,全部自己动手、丰衣足食。

在制造业,大家基本都听过大名鼎鼎的摩尔定律,即:芯片每18个月计算能力翻一倍,成本降一半;其实还有另一个比摩尔定律更准确的定律,叫莱特定律。

莱特定律的意思大概就是:你的生产产量提升一倍,你的成本就会按照一个比例降低,可能是10%也可能是15%,而且这个降低是会随着产能提高继续往下降的。

这个定律,放到养猪业也是一样的,当工业化养殖养殖规模越大,则成本越低。

牧原,正是抓住上一轮猪周期,仗着自己二元猪的灵活,疯狂扩张,以至于牧原的成本比同行低了一大截。这个生猪成本的数据,虽然也是各公司自己披露,但是,由于关系到国计民生的重要商品,发改委、统计局、农业农村部均会对各地生猪出栏量进行监测与统计,所以,这种数据基本不可能是假的。

所以,如果这个成本数据为真,其实牧原的业绩比温氏、新希望、正邦好,那就是很正常的事,而且,不能说是牧原优秀,其实我们看中粮家佳康以及农业农村部的养殖成本,和牧原也相差不大(其中家佳康和牧原模式完全一致,都是一体化养殖且不从外引进猪)。

因此,我们基本可以推断,牧原当前阶段比起大A其他三个同行,具备成本优势有一定的合理性。

至于牧原为什么财务状况较丑陋,很大的原因就在于利用非洲猪瘟同行都很惨的时候,扩大的自己的优势疯狂扩建产能。

根据牧原最新的调研纪要显示:截至2021年11月末,牧原股份出栏量已达到3500万头,预计2021年全年出栏量在4000万头左右,2021年底预计产能将超过7000万头。

要知道,2020年我国生猪出栏头数也就是5.27亿头,本来2020年牧原的市占率为:3.44%,牧原股份、温氏股份、正邦科技及新希望行业四巨头加起来市占率亦也才8.63%。

但如果2022年牧原将自己的产能充分利用,则其市占率能一举达到:13.28%。

照这个速度,也许再有一个猪周期,“散户”就真的被出清了,以后养猪,真真就成了机构的天下。而那时,由于散户出清,猪周期基本就不会再存在(即便存在,价格波动也会相对低),则牧原是否又可以采取三元猪仔的养殖方式,进一步巩固自己的地位呢?

写在最后

造假这种事,大家一定要客观看待,不能听风就是雨,仔细抠财务报表也是没有用的,在市场待得时间越长,笔者越发觉得,财务的重要性越低,逻辑的重要性越高。

一般而言,需要造假的企业,都是因为在走下坡路,自身经营不善,试图掩盖自己经营这些问题才造假,比如做中药的康美(不论你说出花来,中药整个行业就是在走下坡路);比如,做扇贝养殖的獐子岛(常识说话,扇贝养殖能有什么大前途?)

牧原,本就逻辑全对,前景比较确定,为什么要去造假,有这个必要性嘛?叠加康美巨额罚款的案例就在那里摆着,前有杀鸡儆猴的案例,后有自身较为确定的前景,只要努力踏实地朝着现在的方向做,妥妥的星辰大海。

现在的牧原,不论是走势,还是行业的周期,都可以说在底部,至少也是在底部附近,从这个角度看,吸引力越来越大了。

最新发布