广告

海大集团是国内饲料销量第二的企业,其中水产饲料销量全球第一。如果按销售额来计算,它是国内第一的企业,也是上市饲料企业里面市值最高的。

和养殖行业企业相比,它的营收差距不大,但是市值、净利润水平都远远低于养殖龙头企业。以当前水平来看,它的市值仅牧原股份的1/3,近5年平均净利润仅牧原股份的1/5。

饲料行业和养殖行业一样,也是万亿级别的市场,怎么利润水平、市场估值的差距就这么大呢?我们通过海大集团的业绩来具体分析:

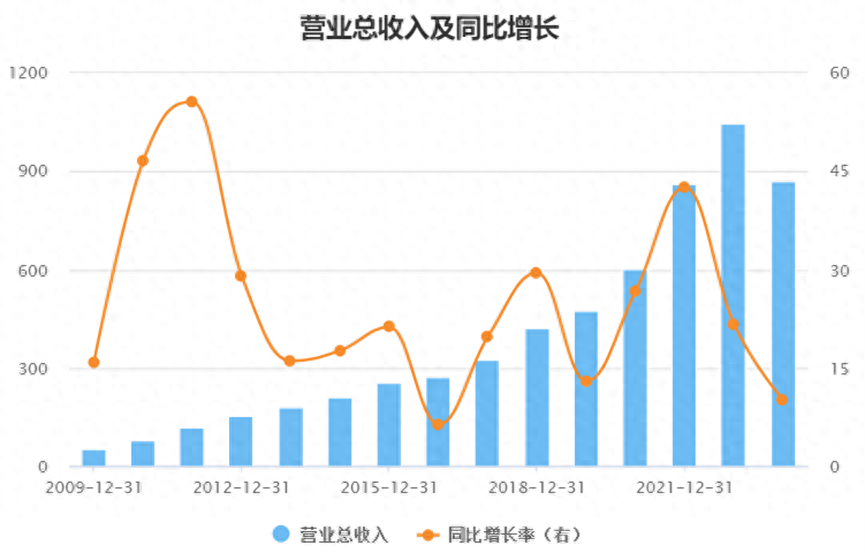

一、上市15年,营业收入增长超20倍

海大集团从2009年上市至2022年的14年里,营业收入同比增长19倍,年化复合增长率25.89%。如果考虑到2023年前三季度的增长,预计全年的营收至少能够达到上市时的20倍以上。

而且,在这么长的时间跨度里面,海大集团跟随着下游养殖业需求的起起落落,营收增速也有着较大幅度的波动。但是,营收增速没有一年出现过负增长,绝大部分年份的增速都在15%以上。

营业收入

从海大集团具体的业务来看,可以分为4大块,包括饲料业务、养殖业务、动保业务、贸易。除了贸易业务需要根据实际采购需求进行调整外,其余3个业务从发展开始,基本上就是长期正增长的趋势。

1、饲料业务

这个是海大集团最主要的业务,长期占营收的比例在80%以上,2022年饲料营收超越新希望之后,成为了国内饲料行业营收最高的企业。

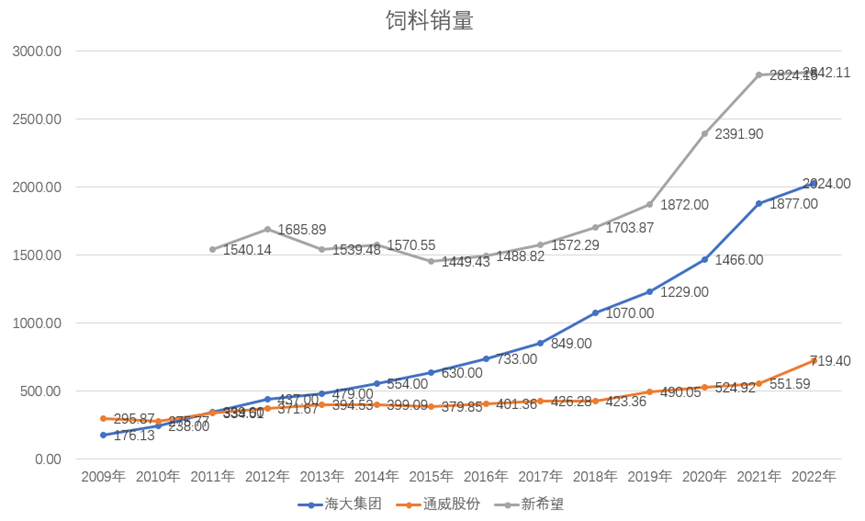

从销量来看:

海大集团从上市时期的最低,发展至2022年的国内第二,增长速度是最快的,对外销量的规模翻了11.5倍,年化复合增长率20.66%。

新希望在2011年并购重组之后,饲料销量达到1500多万,跃升为国内第一,是当时海大集团的4.5倍(由于新希望有较大比例的养殖业务,有一部分饲料的销量数据来自于内部,而披露的信息没有进行区分,因此也无法判断对外销量的比例是多少。)

从增长速度来看,新希望仅仅增长84.5%,是远远低于海大集团的。

从销量差异额来看,两者的差距从2011年的1200多万,缩小至2022年的800多万。如果考虑新希望的对内销售部分,估计这个差距会更小。

通威股份是和海大集团的饲料结构类似的企业,增长速度同样远远低于海大集团。两者销售额的差距,从2009年通威股份领先120万,到2022年落后1300万(通威股份的数据在2019年之前都是对外销量,后面数据不确定是对外销量还是内部外部销量的合计)。

当然,这里面有一部分原因是通威股份的资源有很大部分倾向于光伏业务,但是在没有大力发展光伏之前,海大集团2011年饲料销量就超过了通威股份,之后也一直处于领先位置。

可见,海大集团的饲料业务是整个行业里面发展最快最好的。

饲料销量

从销售单价来看:

这三个企业里面,除了新希望的饲料价格基本上没有多大的涨幅之外,其余两个企业的销售单价都涨了不少。

海大集团,2009-2019年饲料销售单价上涨了30%左右,而在2019-2022年期间,这个价格上涨了33.5%。

这里面最大的原因,就是主要原材料的玉米、豆粕、鱼粉在疫情的三年里面,都有较大幅度的上涨。饲料企业为了转嫁一部分成本给下游,不得不进行提价。

在三个企业里面,海大集团的销售单价一直都是最高的,和通威股份的差距比较小,但是和新希望之间的差距差不多是成倍数的。

以2022年的数据为例,海大集团的销售单价是新希望的1.86倍,是通威股份的1.18倍。

除了三个企业之间饲料技术的差异之外,存在这种销售单价差距最大的根源,应该是饲料结构的问题。

海大集团2022年的饲料结构,大概是25%的水产饲料、25%的猪饲料、50%的禽饲料。

通威股份除了2020年被上交所发问询函的时候披露了一下饲料结构之外,财报里面都没有过太大披露。从问询函回复的信息里面看,通威2019年的水产饲料占比达到了55%,预计后续年份结构变动的几率不大。

新希望的饲料结构里面,54%的禽饲料,38%的猪饲料,6%的水产饲料。

在饲料行业里面,禽饲料是毛利率最低的,其次是猪饲料,最高的水产饲料。具体售价的话,没有相应的数据,无法判断,但是从这几家企业披露的信息来看,售价也是水产饲料最高。

因此,水产饲料占比最低的新希望销售单价最低。

至于通威的水产饲料占比相较于海大集团更高,而售价更低,主要是海大集团的水产饲料里面特种水产料,像虾蟹和高档鱼料的占比更高。

饲料单价

不过,海大集团这个业务的营收增长,存在一个问题,疫情三年的高增长里面,饲料销量增长是一部分因素,但饲料价格的上涨是无法忽视的一个关键因素。而饲料价格上涨是由于外围原材料价格的上涨,后续成本下降,售价可能会有一定幅度的下降,对营收增长会存在一定的负面影响。

2、养殖业务

海大集团具体披露养殖业务数据,最早是在2010年,当时主要是水产苗种的销售,随后几年这个业务也都主要是鱼苗的销售。但是,这个业务的市场规模并不大,一直到2014年也仅仅才2亿左右的规模。

随着2015年海大集团逐步将业务延伸至生猪养殖领域,这个业务的规模开始快速扩大,截至2022年,这个业务的营收规模达到了120多亿,生猪出栏量达到320万头。

而且,受益于2022年下半年生猪价格的上涨,这个业务实现了盈利,不过持续时间不长,2023年又陷入了亏损。

海大集团的生猪养殖包括两种模式,一个是自繁自养,这个和牧原股份目前的模式类似;另一个是和农户合作,海大集团提供种苗、饲料、疫苗等养殖必须产品,商定养殖过程主要技术要求后由农场主完成养殖过程,公司回收成品对外销售,这个是目前养猪行业的主流模式。

从海大集团固定资产的增加数据来看你,绝大部分是饲料配套相关,养殖类的相对较少。所以,海大集团的养殖模式应该还是以和农户的合作为主。

预计这个业务未来几年应该有不小的增长速度,营业收入也会受益于生猪价格是上涨而实现更加快速的增长。不过,这种增长应该会控制在一定的范围内,按海大集团的说法,保持适当的生猪和水产养殖规模,养殖业务发展必须坚持在专业化基础上的规模化,重点是打造团队的专业能力。

从这方面来看,海大集团的意思是发展养殖业务,也主要是为了未来能够给养殖户提供更加专业的解决方案,而且未来养殖业务主要发展小规模集约化养殖模式。

养殖业务

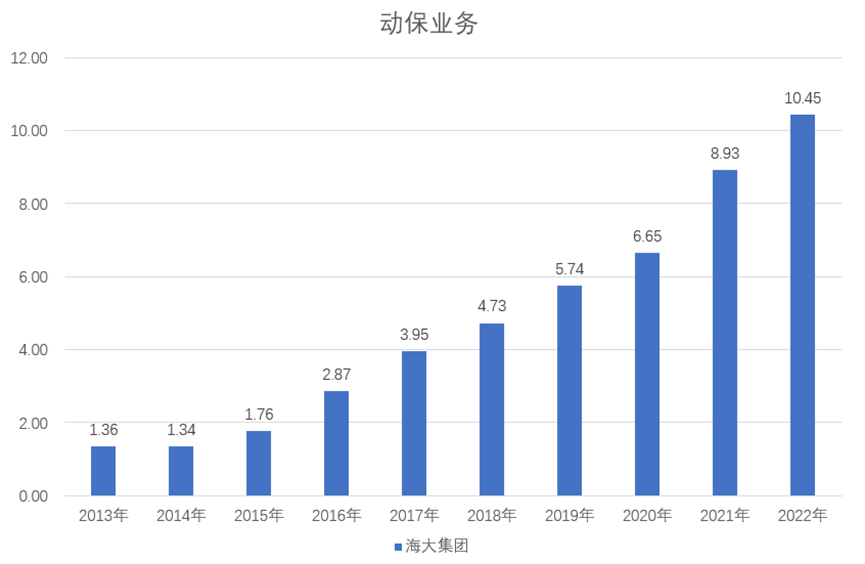

3、动保业务

海大集团这个业务主要包括疫苗、兽药、环境改良制剂、动物微生态制剂、营养免疫产品、中药制剂等全系列产品。

截至2022年,动保业务不管营收规模,还是增长速度,都和其余两个业务无法相比,不过这个是海大集团目前所有业务里面毛利率最高的一个,最近10年的平均毛利率达到了50%左右,以1%的营业收入占据了海大集团5.3%的毛利。

不过目前海大集团的优势依旧集中在水产领域,这个市场规模相对较小,只有200多亿。对于畜禽这个4000-5000亿规模的市场,依旧在布局的初期阶段,从披露的财报信息来看,海大集团建立的畜禽动保服务站刚具备一定的规模。

未来随着海大集团提供养殖解决方案能力的提升,这个业务的营收规模也能得到提升。

动保业务

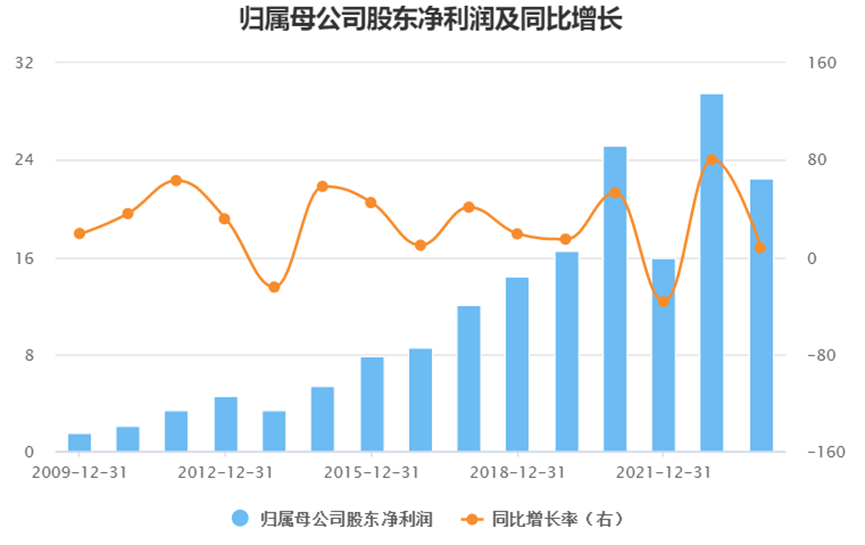

二、净利润增长速度快,但利润水平很低

海大集团在2009-2022年期间,和营收增长规模基本一致,也翻了19倍,年化复合增长率25.45%。如果考虑2023年预计的数据,同样翻了20倍左右。

净利润增速受下游养殖业的周期性波动影响,也存在一定的周期性波动。但并不像养殖业一样,利润高峰期和低谷期之间的差距非常大,经常出现负利润等等特征。海大集团上市以来,没有出现过负利润的情况,净利润之间的差异较大的期间除了2021年出现过之外,以前年份没有出现过。

一方面,饲料行业主要通过成本加合适的利润来定价,海大集团可以通过涨价,一定程度转移原材料价格上涨带来的成本增加。但是饲料的可替代性较高,价格超出一定程度,势必对饲料销量产生压制。

饲料占养殖成本的比例达到了80%以上(参考海大集团2022年数据),养殖户对于饲料价格肯定非常关注,而且整个行业的饲料价格都是透明的,如果价格上涨太多,可能超出饲料带给养殖户的收益。这时候养殖户会选择自己配置饲料,效果可能差一点,但是总体收益可能更高。

另一方面,海大集团的生猪养殖规模逐步扩大,虽然目前营收占比还不算太高,但也具备了一定的周期性行业的属性。

2021年海大集团生猪养殖规模达到了200多万头,营收接近50亿,但是猪肉价格的下降,导致这个业务全年亏损了9个亿。如果算上这个利润,2021年和2020年可以持平。

净利润

虽然海大集团的净利润增速很快,但是相较于1000多亿营收的规模,净利润不到30亿,这个利润水平可以说是非常低。

从经营利润率可以看出,海大集团的毛利率非常低,在上市至今的年份里面,最高时期的毛利率都没有超过12%,大部分期间都在10%以下。净利率最高峰也不超过5%,大部分期间都是在3.5%以下。

不过,这个毛利率相较于整个行业来说,并不算高,除了饲料企业在产业链中定价权不强之外,在行业内部主要是由饲料结构决定的。

新希望毛利率非常低,平均毛利率低于海大集团3%左右,主要是它的禽饲料占比非常高。

通威股份的饲料毛利率在饲料行业算是比较高的,最高峰接近15%,平均算下来高出海大集团1.3%左右,主要是它的水产饲料占比非常高;

大北农的毛利率大部分时期在20%左右,即便近年来原材料价格上涨,也依旧达到了12%左右,远远高出其余企业。也主要是它生产的饲料产品里面高端饲料产品占比高,像教槽料、保育料、母猪料这些。

天康生物的饲料毛利率大部分时期达到了14%左右,这算是不依靠饲料产品结构的特例。主要是地处新疆,一个是饲料保质期不长,造就了它的竞争对手很少。另一个是新疆的玉米产量不低,它离原材料产地近。而且,根据财报披露,天康生物除了巩固新疆收储业务之外,还在布局宁夏和内蒙古。

经营利润率

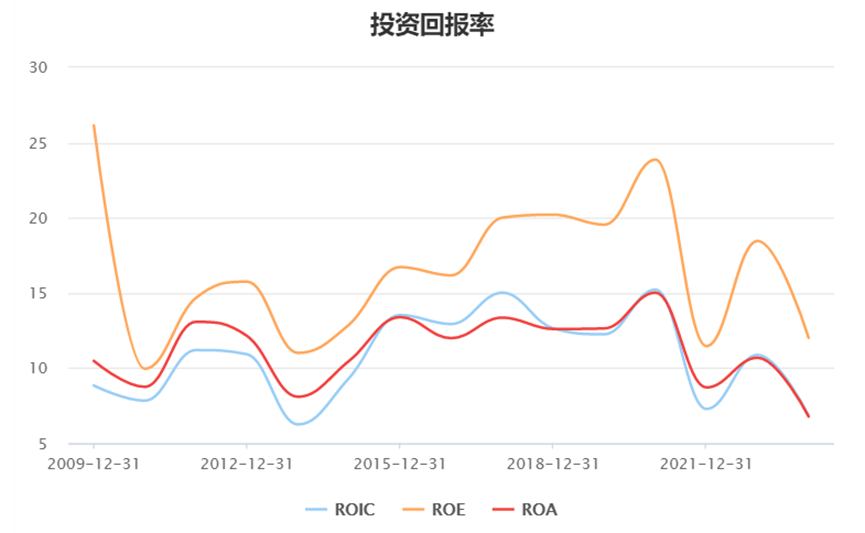

三、投资回报率相对理想,但资本开支太高

从海大集团历年的投资回报率来看,算是不错的水平。

净资产收益率基本上没有低于过10%,绝大部分时期也都在15%以上,这在整个市场里面都算是比较高的。

虽然海大集团的净利率水平很低,但是它的权益乘数、资产周转率特别高,两个指数都在2倍以上。

权益乘数是逐年上升,而这个数据的上升很大程度是海大集团产业链地位提升带来的。以应付账款和合同负债的总额来计算,2018年海大集团这两项负债占总负债比例为30%,到了2022年这个比例上升至42.5%,海大集团占用供应商和客户的资金规模大幅提升了。

资产周转次数相对平稳,但是2022年出现较大幅度的下降,从2.62下降至1.84,最大的原因是海大集团的经营性资产提升速度超过了营收增长速度。一方面是饲料产能的大幅增加,另一方面是养殖规模的扩大。

投资回报率

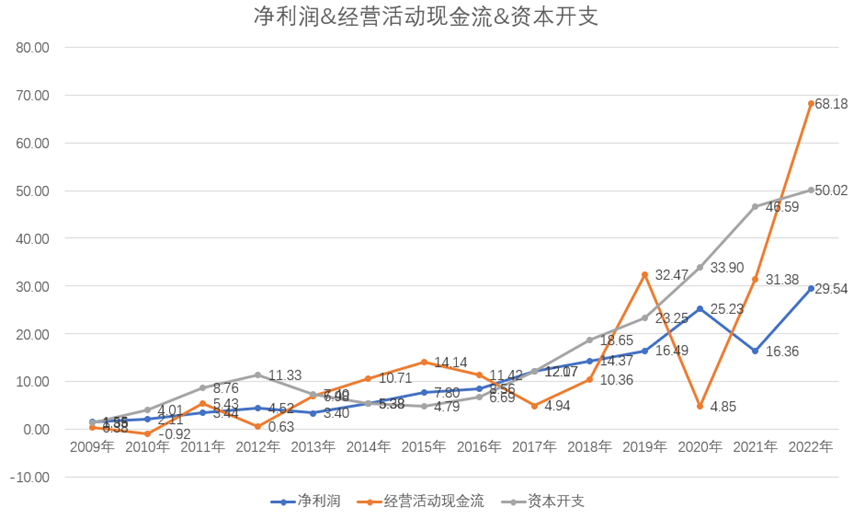

从资本开支和净利润、经营活动现金流的数据来看,资本开支绝大部分时期都超出了净利润和经营活动现金流。按总金额来计算,净利润总额150.82亿,经营活动现金流净额200.95亿,资本开支总额234.29亿。

可见,海大集团经营活动赚的钱,全部拿去进行了再投资,而且这里还存在几十亿资金的缺口。加上这些年分红40多亿,进一步加大了这个资金的缺口。

上市和定增募集了20多亿资金,离填补这个缺口还有很大的差距。好在2023年的经营活动现金流有了巨大的提升,前三季度的经营活动现金流净额达到了93亿。

不过,随着海大集团未来产能提升,以及养殖规模的扩大,资本开支的金额会进一步提升,相应的资金压力也会更大。

净利润&经营现金流&资本开支

四、战略转型、地域优势成就海大集团的领先地位

任何一个能够成为行业龙头的企业,都有着自己成功的关键因素,海大集团也不例外。在我看来,海大集团能够在一个竞争激烈,而且被两头挤压的万亿级市场里面,成长为一个 龙头企业,主要有两方面的因素:一个是发展道路上的战略转型,另一个是地域优势。

1、战略转型

海大集团最初是以水产预混料业务起家,这是水产饲料非常重要的一个添加剂,通俗的理解应该像是配方奶粉里面添加的各种维生素。

在发展之初,这个业务的投入较小,存在一定的技术壁垒。但是,随着技术的进步,预混料的制造也不存在太大的难度。最关键的是,预混料的市场规模很小,以2022年的数据来看,如果按产量计算,预混料仅占全国饲料产量的2.2%,水产预混料的占比更低了。

海大集团在3年之内就做到了水产预混料全国第一,估计管理层认识到这个业务的市场空间很小,加上离养殖户很远,就开始进入水产饲料业务,然后逐步发展禽饲料,最后又拓展到养殖业。

在这个发展的过程中,除了进行业务的延伸之外,海大集团还有一个非常关键的战略转型。

对于饲料企业来说,主要分为三类:制造型企业,以成本控制为主要经营策略;技术领先型企业,专注技术、人才等要素投入;服务型企业,是技术领先型的战略升级,对内围绕生产出最具性价比的产品为核心,对外为养殖户提供专业的服务确保养殖户获利(包括优质种苗、科学养殖模式和技术、疫病防治等等)

海大集团最初是以技术投入为核心,但是随着和养殖户的沟通交流增多,意识到只有帮助养殖户实现价值增值,才能在竞争中取得优势,同时增强客户粘性。

于是,2006年海大集团率先在行业内提出向养殖户提供全面的技术服务,并将公司定位为服务型企业。

这次转型让海大集团的服务覆盖了饲料、种苗、放养、环境控制、疫病防治、行情信息、金融支出等等方面,在这个过程中,不仅客户的粘性得到了提升,还让海大集团在养殖领域完成了知识、经验、团队储备。后续海大集团进入养殖领域,也就水到渠成了。

2、地域优势

可能很多人并不认为地域优势能有多大的作用,但是海大集团的成功,让我重新认识了这个优势。当然,这个仅仅是我个人的理解,存在较大的主观性。

我们来看一下海大集团的发展路径,首先进入的是水产预混料,然后就是水产饲料、禽饲料,最后是猪饲料,过程中发展动保业务,再就是进入养殖领域。

那为什么海大集团第一个进入的水产领域,然后就是禽饲料?

除了管理层的因素之外,更关键的是地处广东。

首先,广东的饮食习惯里面,白切鸡、烧鸭、烧鹅、蒸鱼、白灼虾等等都是日常生活中较为常见的菜式,也就带动了广东省对于水产、禽类的需求。

其次,全国水产养殖基地里面,广东是排在前几位的,禽类养殖也是国内非常重要的省份。

再次,在2000年前后,很多省份的人想吃水产、禽类,应该大部分都是农村自养的,不管是购买量还是频次,应该都不高。而这个时候的广东地区,具备消费水产和禽类实力的群体,比绝大部分省份都多。

具备经济实力的群体,对水产、禽类的需求,大规模的养殖基地,这些都具备了,和养殖业关系紧密的饲料行业自然也会在这个地区得到飞速的发展。

除此之外,水产养殖和禽畜养殖有着非常大的区别,禽类和生猪养殖都实现了标准化、规模化,各方面的发展都非常成熟,知名饲料品牌之间的差异,其实并不算太大。

但是,水产的种类非常多,鱼虾蟹都有很多种,每一种的养殖方式、饲料需求都不一样,这种多样化,对于率先在水产养殖领域实现领先地位的海大集团来说,是一个非常关键的竞争优势。

五、盈利预测及估值分析

1、饲料业务

海大集团目前水产饲料对外销售512万吨,如果按2022年的全国市场占有率来看,海大集团占比20.3%。这个市占率在整个饲料行业算是非常高的存在,后续继续增长的速度估计不会太快。

禽饲料的竞争对手比较多,而且这些企业都具备相当大的禽饲料规模,海大集团除了在广东这个地域优势之外,其余方面并不具备太大的优势,因此这方面的增速也不会太大。

至于猪饲料方面,海大集团还在发展阶段,目前规模不算太大,加上进军生猪养殖领域后,对于这个领域的专业技术服务会有进一步的提升,相信会是未来海大集团饲料业务增长最快的一个领域。

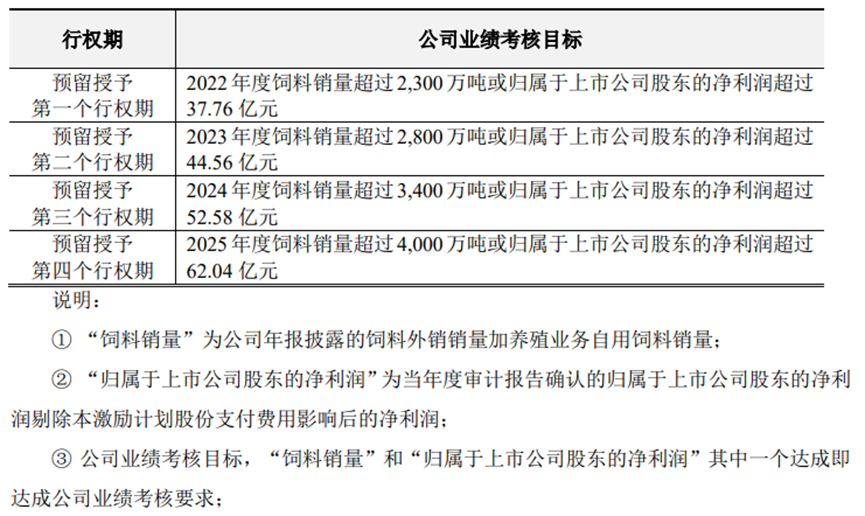

加上海大集团的股权激励里面,考核项目有一个是2025年饲料销量达到4000万吨,虽然还有另一个选项是净利润超过62.04亿元,但是至少可以反映出,海大集团未来几年的饲料销量会有较大幅度的提升。

股权激励目标

考虑到后续几年饲料价格可能会有下降,对营收增速有一定的负面影响,预计2023-2025年海大集团饲料业务的增速分别为15%、14%、13%,对应的营业收入分别为976.26亿、1112.93亿、1257.62亿。

2、动保业务

2023年对动保产品经销渠道进行了调整,预计增长速度不会太高。但是,随着海大集团技术投入,新产品的不断推出,这个业务未来的增速不会太低。

预计2023-2025年海大集团动保业务的增速分别为5%、18%、15%,对应的营业收入分别为10.97亿、12.95亿、14.89亿。

3、养殖业务

水产养殖的规模比较小,只有10亿左右的营业收入,增速的高低对营收影响不大。

最主要的是生猪养殖的规模,目前来看海大集团生猪养殖的规模扩大的比较快,2022年达到了320万头,2023年上半年就达到了220万头,预计未来几年的增速都会比较快。而且,随着猪肉价格的上涨,这个业务的盈利能力会大幅提升。

预计2023-2025年海大集团养殖业务的增速分别为35%、30%、25%,对应的营业收入分别为168.16亿、218.6亿、273.25亿。

4、总营业收入

由于贸易业务主要是通过原材料集中采购来赚取差价,2023年是原材料单边下行的走势,机会不多。这个业务2023-2025年的营收都按2022年50%的水平来考虑,则营业收入是31亿。

预计2023-2025年海大集团营业收入分别为1186.39亿、1375.49亿、1576.76亿。

5、净利润

考虑到原材料价格下行,以及猪肉价格上涨,未来几年海大集团的盈利能力会有较大幅度的提升。

预计2023-2025年的净利率分别为2.8%、3.5%、3.8%,对应的净利润分别为33.22亿、48.14亿、59.92亿。

6、估值分析

海大集团的投资收益率相对较高,但是资产支出太多,未来估计这个支出的速度不会下降,估值打8折。

同时,经营活动现金流净额存在一定的周期性,有时候比净利润高出不少,有时候又少了不少,但是总体来算的话,是比净利润要高的,因此可以采用净利润作为现金流来估值。

取折现率7%,永续增长率3%,计算后估值为1381.62亿,则合理估值为1105.3亿。

最新发布