广告

生猪养殖亏损形势仍在延续,行业仍未越过寒冬。

7月17日,傲农生物发布2023年半年度业绩预告,预计2023年1-6月归属于上市公司股东的净利润亏损5.6亿元至6.8亿元。

傲农生物称,业绩出现亏损的主要原因有3个:

1、本报告期公司饲料业务毛利率较上年同期有所提升,生猪养殖出栏头数为292.35万头,对比去年同期增长24.73%,但因2023年上半年生猪价格持续处于低位,导致公司生猪养殖板块处于亏损;

2、公司今年生猪养殖坚持“稳字当头、持续降本”的策略,报告期内公司主动关停部分低效猪场,产生部分关停损失;

3、公司针对截止2023年6月末的消耗性生物资产,基于谨慎性原则,计提存货跌价准备。

行业持续低迷之下,不少生猪养殖企业已收紧扩张步伐,行业产能去化有望提速。面对经营压力,引入国资也成为养殖企业抵御周期阶段波动风险的方式之一。

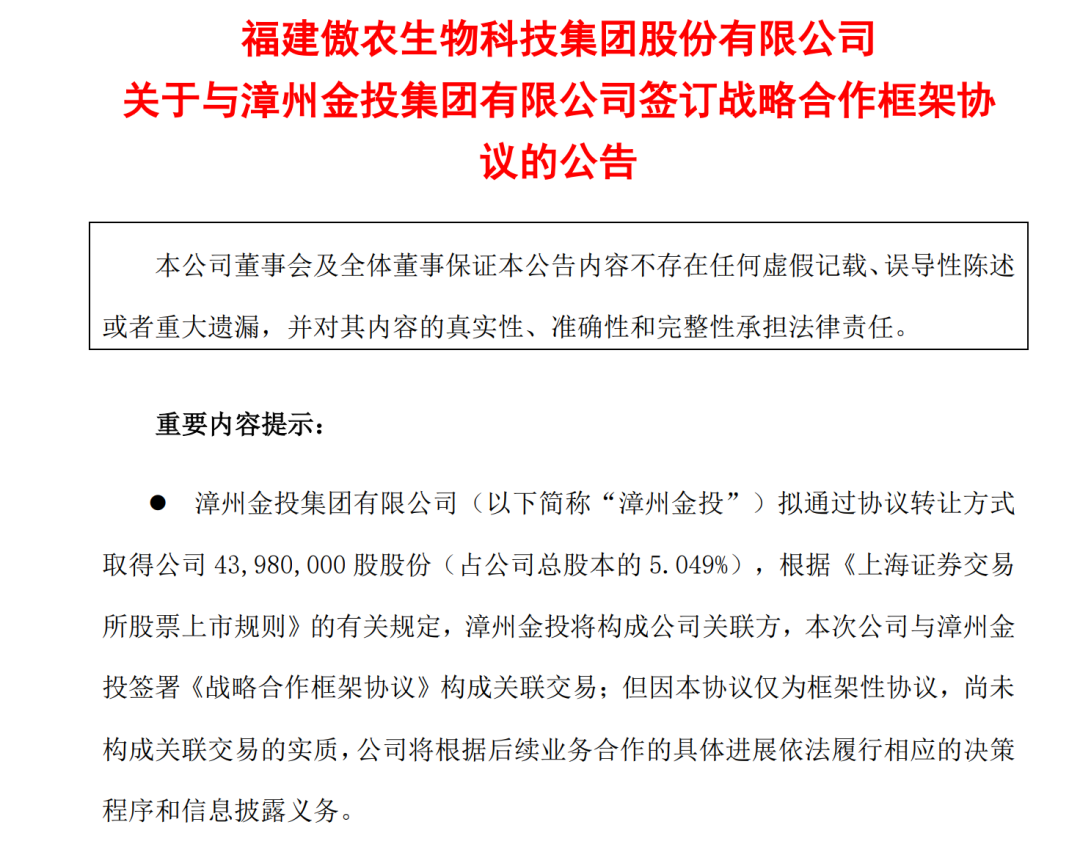

7月15日,傲农生物(603363)披露了与漳州金投集团有限公司(下称“漳州金投”)签订战略合作框架协议。

双方承诺共同推动饲料原料合作规模的持续稳定增长,并详细约定在未来五年饲料类原料合作目标预计每年不低于50亿元,同比增长率力争不低于上市公司饲料原料需求的增长率。

作为福建漳州金峰经济开发区管理委员会100%持股的企业,漳州金投拥有国企背景,也是傲农生物新进引入的战略投资者。

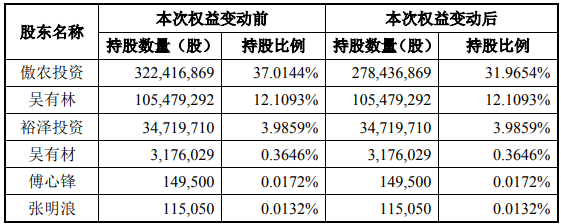

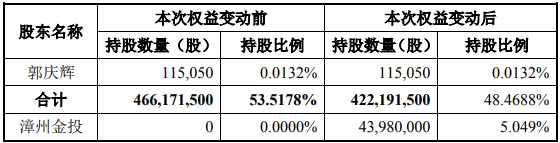

就在7月12日,傲农生物已发布权益变动公告。该公司控股股东厦门傲农投资有限公司(下称“傲农投资”)以协议转让方式将其持有的上市公司5.049%股权转让给漳州金投,转让价格为8.89元/股,转让总价款为3.91亿元。

此番傲农生物控股股东出让股权,并非仅获得转让价款。

“漳州金投此前就与公司有采购合作关系。在股权受让成为上市公司第二大股东后,双方采购规模未来会持续增长,上市公司饲料大宗原料也更有保障。”傲农生物相关人士表示,作为上市公司注册地漳州的地方平台公司,漳州金投旗下业务涉及农产品采购贸易,此前就是公司饲料原料的供应商。对于傲农生物而言,饲料原料成本在总成本中占比较大。

牵手国资抵御行业寒冬的生猪养殖企业不止傲农生物。

今年5月中旬*ST正邦公告,与江西省供销冷链科技有限公司(下称“江西供销冷链”)签订了《战略合作框架协议》,双方计划在产业投资、供应链业务、冷链仓储、冷链物流等方面开展全方位合作,协议有效期为5年,拟定合作额度为10亿元。

企查查显示,江西供销冷链大股东为江西省供销集团有限公司,后者第一大股东江西省金合控股集团有限公司,为中华全国供销合作总社旗下持股企业。

*ST正邦寄望与江西供销冷链在产业投资、供应链业务、冷链仓储、冷链物流等方面开展全方位合作,缓解公司经营压力,实现双方合作共赢。

而在2022年末,新希望也披露将全资子公司北京新希望六和生物科技产业集团有限公司持有的川渝地区11个在建猪场项目公司出售给成都天府兴新鑫农牧科技有限公司(下称“兴新鑫农牧”),整合利用合作方的优势产业资源、区域资源,为上市公司长期可持续发展提供保障。

虽然新希望为兴新鑫农牧参股股东,但后者控股股东为成都天府乡村发展集团有限公司(下称“天府乡村发展集团”),实际控制人为成都市国有资产监督管理委员会。2022年11月,新希望与成都天府乡村发展集团共同组建兴新鑫农牧作为投资主体,发展生猪养殖产业。

生猪养殖市场短期来看仍不乐观,但行业产能收缩预期也在升温。

“上半年行业业绩表现和周期相关,大部分公司业绩走势一致。未来企业盈利情况还要看行情走势,各家企业也在根据自身情况做应对。”傲农生物相关负责人说,基于行情低迷时间较长,该公司已对生猪养殖产能进行优化,适当控制规模,减少资金消耗,以更好地应对资金链压力和支撑养猪以外的产业。

该公司在业绩预告中就表示,报告期公司饲料业务毛利率较上年同期有所提升,生猪养殖出栏头数对比去年同期增长24.73%,但因2023年上半年生猪价格持续处于低位,导致公司生猪养殖板块处于亏损。公司今年生猪养殖坚持“稳字当头、持续降本”的策略,报告期内公司主动关停部分低效猪场,产生部分关停损失。

*ST正邦也称,公司缩减出栏量,导致现有产能与实际出栏规模之间出现了阶段性不匹配,整体产能利用率较低,折旧、摊销费用较高。公司将继续优化资源配置,持续提升存栏母猪质量及养殖生产成绩,降低生猪养殖完全成本,以增强公司整体竞争力和盈利能力。

华创证券发布研究报告称,猪企半年报预告大幅亏损,产能去化或进一步加速。当前猪价已低于现金成本,仔猪持续逼近盈亏平衡线,南方高温暴雨天气增大疾病传播可能性,多重因素影响下行业产能去化或进一步加速。

方正证券研报显示,根据最新数据,7月能繁母猪产能延续去化趋势,且去化趋势加速。短期内市场处于供强需弱的局面,宏观政策调控力度有助于猪价止跌,但作用有限,猪价保持底部震荡,生猪产能去化趋势逐渐加速。

最新发布