广告

生猪这条产业链比较贴近我们的生活,所以理解难度不高。

这条产业链以生猪养殖为中心,涉及饲料、疫苗、兽药、屠宰、加工、销售等行业。

上中下游的链条关系是:猪饲料、疫苗、兽药—生猪养殖—生猪屠宰、猪肉加工和销售。

一、上中下游

上游:猪饲料、疫苗、兽药

中游:生猪养殖

下游:生猪屠宰、猪肉加工和销售

上游:猪饲料、疫苗、兽药

我国饲料产业规模大,稳居世界第一,约占全球饲料总产量的17%。经过几十年的发展,饲料行业逐步进入规模化发展,技术落后的都被淘汰了,所以现在数量并不多,都是大龙头,以新希望、海大集团、双胞胎集团、唐人神等为代表。

疫病是影响猪周期非常重要的因素,好几次的猪肉供需失衡,价格离谱都是猪瘟病毒导致。疫苗兽药是预防疫病和控制传染最有效的策略之一。

疫苗兽药属于动保企业(全称动物保健品企业)下的产品,产品同质化比较严重,所以一直在打价格战。虽苦于价格战,但因为毛利率高,谁也不愿意退出。当然目前也有小部分企业另辟蹊径以投入研发为主,打造疗效快、针对性强、工作量少(比如无针疫苗)的产品,以此来打破同质化,破局出圈。

以上只是部分企业,仅为举例参考,不作投资推荐

上游猪饲料和疫苗等价格波动会影响生猪价格,但并不是绝对影响。

中游:生猪养殖

中游是生猪养殖,虽然是传统行业,但升级方向也是朝着智能化方向走,致力于研究用各种智能监测去检测猪的健康状况,这种方式会比传统方式更有效提高母猪产崽量和崽猪长成肥猪量,但是投入也大,所以大集团比较有资金做这方面的产业建设。

我国生猪养殖目前还是有三种方式,农户散养、养殖场、集团化。

农户散养这个不用说,非常传统的模式。

养殖场基本上会以企业自营+农户代养的方式,自己养一部分,遇到要扩张的时候就出资让农户或小养殖场代养,付人工费,正邦科技、唐人神就是这种方式。但这种方式对现金流的要求比较高,比如正邦就暴过雷,资金链断了没钱给散户猪粮和报酬,导致发生了猪断粮现象,把风险波及到了广大农户,变成了公共问题。

集团化是大规模集中养殖,自育自养自营,从猪出生到出栏或制成肉制品全部都是集团负责,资金雄厚,还能投入研发智能化管理,牧原股份、温氏股份都是这种模式。

以上只是部分企业,仅为举例参考,不作投资推荐

下游:生猪屠宰、猪肉加工和销售

目前屠宰是处于产能严重过剩的状态,利用不稳定,整体盈利能力不高。大型屠宰企业数量少,手工屠宰占比高。加上这个行业没有技术门槛,现在很多生猪养殖企业把这一业务也包了。原来几家大的传统屠宰食品企业,比如,双汇、龙大、华统、金锣,它们不仅做屠宰,还包加工和销售。近几年,牧原、新希望这些排名前20的猪企也基本都有了屠宰业务。

加工和销售这一块的盈利能力反而比屠宰行业高。近年来,消费者日益重视食品安全,比较有口碑的企业更容易受到青睐,有品牌效应。这听起来是一个优点,但也是一个壁垒,品牌效应是需要时间累积的,所以行业新进入者短期内很难打开市场,就导致了行业没有什么新鲜血液。虽然现在我国肉类加工企业数量并不少,但大规模的品牌化的并不多,整个行业并没有形成大型现代化经营体系,产品过于同质化,跟不上消费的多样化需求。

以上只是部分企业,仅为举例参考,不作投资推荐

二、猪周期

猪价会有周期波动,我们称之为猪周期。

猪周期是生猪这条产业链绕不开的,而且它和其他的周期不同的是,它一定会在一个可控范围内循环,因为涉及民生,价高伤民,价贱伤农,所以是不会放任它飙升或者狂跌的。

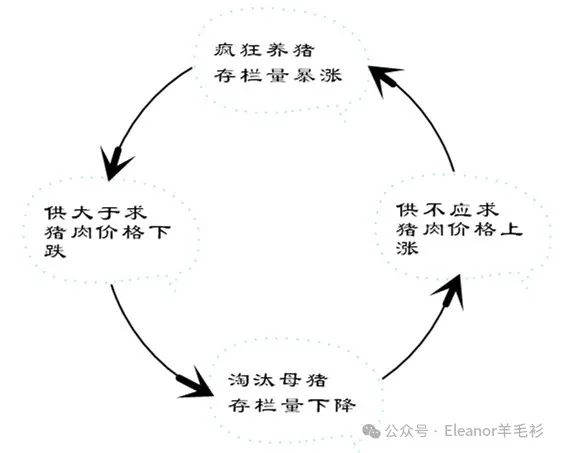

它的运行规律是这样的:

供大于求,猪肉价格下跌——淘汰母猪,存栏量下降——供不应求,猪肉价格上涨——疯狂养猪,存栏量暴涨——供大于求,猪肉价格下跌......如此循环反复

会造成这样的周期循环是市场调节资源配置的一种表现,不仅是我国,全球其他生猪生产比较发达的国家都有猪周期。

猪周期在合理范围内波动是一种正常现象,但一旦大起大落,对国民经济造成负面影响,就一定会有政策调控。

2009年以来,我国生猪生产和猪肉市场供应共发生5次较大波动(平均3年一次)。

三、影响因素

很贴近日常的行业,影响因素很容易理解,集中供需两端,包括:

需求端的饮食习惯、季节性变化、疫病风险、食品安全、消费替代品价格变化......

供给端的政策变化、生猪养殖技术和利润、疫病风险、农业气象......

1、疫病风险

疫病单独列出来,因为疫病是猪周期非常重要的影响因素。

好几次的猪肉供需失衡,价格离谱都是因为猪瘟病毒导致。甚至若发生类似禽流感的人感染疫病,还会造成消费恐慌,对猪价产生较大的负面影响。所以疫病防控和养殖环境的改善对于稳定猪周期非常重要。

2、需求端变化(饮食习惯、季节性节假日、食品安全、牛肉价格变化......)

需求变化和经济挂钩,居民的收入变化会对猪肉需求产生影响。当经济发展时,人们对肉类需求也增加,反之减少;

一些特殊节假日也会影响需求,例如春节前需求会增加,春节后需求会减少;

以及爆发食品安全问题时也会导致需求端发生变化;

猪肉的替代品牛肉价格波动较大时也会影响猪肉价格波动......

这些我们在日常生活中都可以观察到。

3、供给端变化(政策变化、养殖技术提高、农业气象......)

首先政策方面,一般要关注的有调整补贴政策、进出口限制、知识产权保护、生猪活体抵押贷款政策、猪场贷款贴息政策、疫苗招标政策、品种审核政策、市场监管风向......

养殖技术也会有一定影响,目前生猪养殖全行业都在以更智能和更精准的方式去检测猪的健康状况,提高母猪产崽量和崽猪长成肥猪量。

利润也会影响,如果猪企赚很多,就会有一堆人疯狂涌入,毕竟这个行业入门门槛不高。不知道大家还记不记得2020年的时候媒体争相报道一头猪的利润等于两瓶茅台酒,之后就引发了一堆人进军生猪市场,然后这个市场就从卖一头猪赚一千七百元变成卖一头猪亏七八百元。

还有不能忽视的农业气象变化,如果有极端天气的出现,会影响上游饲料如玉米、小麦、豆粕等价格波动,也会对生猪企业盈利能力带来影响。

四、常见名词和指标

我们经常在新闻中看到一些名词和指标,比如母猪年产仔数、仔猪成活率、母猪繁殖率、出栏量、存栏量、育肥猪、能繁母猪、PSY、MSY、猪粮比......有些从字面意思可以看懂,所以这里就简单解释部分。

出栏量:卖了多少头猪。

存栏量:还有多少头猪在饲养。

后备母猪:新生二元母猪(二元猪是由两种猪杂交而成)长到4个月大成为后备,尚未参加配种的母猪。

育肥猪:专门用作生产猪肉的猪。

能繁母猪:产过一胎仔猪,能够继续正常繁殖的母猪,不包括后备母猪。

猪群分娩指数:猪群分娩指数=年分娩母猪数/平均母猪数

PSY:指每头母猪每年所能提供的断奶仔猪头数,是衡量猪场效益和母猪繁殖成绩的重要指标。

目前国际上的PSY,美国是25,养猪王国丹麦能达到34(甚至有的企业能达到40)。而我国的平均PSY大约在18附近,目前还在突破20中,不过使用人工智能的企业可以提高到25左右。

MSY:为每年每头母猪出栏肥猪头数。MSY=PSY×育肥猪成活率

能繁母猪存栏量:还在饲养中的能繁母猪。

按照农业农村部的规定,对能繁母猪根据存栏量的情况,进行了三级划分,绿色、黄色、红色3个区域。

绿色属于正常产能波动区域:能繁母猪的存栏量处于正常保有水平的95%-105%之间。

黄色是能繁母猪产能出现了幅度较大的波动:当能繁母猪保有量在90-95%时,或者105-110%之间。此时将启动市场调控措施和市场调节措施共同作用,促进能繁母猪回归正常的出栏区间。

红色属于生猪产能过高或者过低情况:即能繁母猪存栏量高于正常保有量的110%,或者低于90%的情况。这时需要强化调控措施,确保能恢复到正常水平。

猪粮比(猪粮比价):生猪价格和玉米价格的比值,发改委统计口径的猪粮比价是作为政策性收储或抛储的依据。

6:1是它的盈亏平衡点。

跌破6:1考虑收储;

跌破5:1启动一级预警收储;

涨至10:1启动抛储;

涨至12:1加大抛储。

饲料效率:饲料效率=总饲料消耗量/出栏体重

生猪价格:按照过去的情况,持续下跌且跌破10元的时候就是市场比较底部的时候。

大概,写到这里吧,如果后续还想到什么名词再来补充了。