广告

核心观点

目前我国种猪主要依靠进口,通过杂交得到三元商品猪 “杜长大”。新生二元母猪到商品猪出栏需要18个月,补栏后备母猪到商品猪出栏所需时间14个月。正常情况下我国的父母代PSY为20头,但非洲猪瘟发生后“三元回交”使得PSY降幅达1/3。环境、生猪疫病防治对生猪养殖的经济效益有着重要的影响作用。目前非洲猪瘟尚无有效疫苗预防和有效药物治疗,以物理隔离预防为主,发病主要以扑杀深埋为措施。

生猪产业链以生猪养殖业为中心,涉及饲料加工、兽药疫苗、屠宰、食品加工、零售、餐饮等诸多行业。上游饲料行业属于充分竞争市场,市场集中度提升,猪饲料产量占饲料比40%左右。国内生猪养殖业规模十分庞大,但市场格局较为分散,以散户养殖、规模化养殖和集团化养殖三种模式并存,头部企业市占率较低,龙头企业为温氏、牧原、正邦、新希望、正大等。下游的屠宰行业机械化程度不高,产能极为分散,龙头企业有双汇发展、雨润、金罗、众品食品、龙大食品、新希望等。

受环保政策、非洲猪瘟以及行业政策影响,生猪行业集约化和规模化程度越来越高;养殖标准化和精细化要求是生猪养殖行业未来发展的必然趋势,同时产业链上下游也会扩张,向养殖屠宰加工一体化方向发展,另外食品安全日益受重视,会促使高端猪肉品牌的发展。

01、生猪养殖基础知识

(一)、生猪介绍

生猪,是对未宰杀的除种猪以外的家猪的统称。种猪则是家猪中专门用于繁殖的种公猪和种母猪, 在生猪养殖中,良种繁殖十分关键,只有具有的好的品种,才能够获得好的生产潜力与繁殖率。在父本中,具有较好胴体品质以及较好育肥性状的猪有大约克猪、杜洛克猪以及长白猪等。母本方面,具有较好耐苦能力、哺乳能力以及繁殖性能的猪有长白猪、地方良种猪以及大约克猪等。国外种猪主要为长白猪、大约克夏猪、杜洛克猪。国内种猪主要为宁乡猪、太湖猪、香猪、东北民猪。

数据来源:公开资料整理长江期货

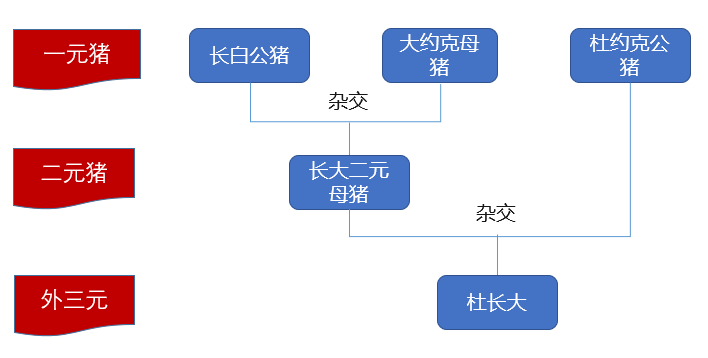

我国种猪主要依靠进口,再通过杂交得到商品猪。目前国内的一元猪主要是长白猪和大白猪,使用长白和大白猪杂交得到二元猪的母系单位,用杜洛克作为二元猪的父系单位,得到三元猪杜长大,按照父系名姓在前的原则命名,长白(公)+大白(母)得到二元母猪为“长大”(跟父姓),“长大”(母)+杜洛克(父)得到三元猪“杜长大”(跟父姓)。这样得到的三元猪能继承祖代优势基因,具有体型大、生长周期短、饲料回报率高、瘦肉率高、经济效益明显等特点,目前是市场推广的主流品种。

图1:外三元商品猪的遗传体系

资料来源:长江期货

(二)、生猪养殖生长周期

一个完整的生猪养殖周期,包括后备母猪补栏、母猪发情配种、妊娠、哺乳、仔猪育肥等环节。新生二元母猪到商品猪出栏所需时间18个月;补栏后备母猪到商品猪出栏所需时间14个月。

1、后备母猪:新生二元母猪长到4个月大成为后备;

2、母猪配种阶段:经过4个月性成熟,即8月龄进入配种;

3、妊娠阶段:经过4个月妊娠期分娩得到仔猪;

4、仔猪哺乳阶段:哺乳阶段的仔猪称为哺乳猪,从出生至断奶30天左右,体重可长到7公斤;

5、保育阶段:断奶后的仔猪称为断奶仔猪,进入保育阶段。保育阶段35天左右,仔猪体重从7公斤增长至20公斤左右。

6、育肥阶段:保育结束后进入育肥阶段。育肥期115天左右,体重长到100公斤,达到可出栏体重。

图2:生猪养殖流程及生长周期

资料来源:长江期货

(三)、生猪繁育关系

正常情况下国内曾祖代猪年每年平均产仔18头,其中种母猪选出率为30%,即一头曾祖代猪可以在一年内生产6头祖代母猪。而祖代猪年产仔18头,其中种母猪选出率为40%,即一头祖代一年生产7头父母代种猪。父母代猪PSY为20头,即一头父母代猪可以在一年内生产20头三元商品代猪。

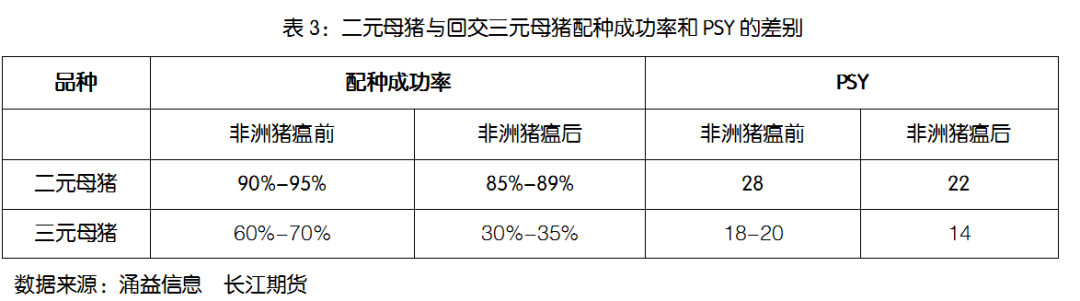

但非洲猪瘟发生后父母代的PSY开始缓慢下降,下降的主要原因是许多养殖场选择了三元商品母猪作为母种猪。具体来说,疫情对中国的核心种猪场造成了严重破坏,使得全行业能够补充的标准二元母猪数量大幅下降,只能满足当前标准二元存量的正常淘汰补充。因此许多养殖场都选择了三元回交的方式恢复产能,但三元商品母猪的PSY与标准二元母猪有很大差距,这就造成了行业整体PSY的持续下降。

三元回交是指将三元商品母猪作为种猪,与亲本之一的一元种公猪进行杂交,将杂交得到的后代作为商品猪。例如将杜长大三元母猪留作种猪,将其与第一父本即长白一元公猪进行杂交,将杂交得到的后代作为商品猪进行饲养。三元猪作为母猪的生产性能远低于正常的二元母猪,这是因为杜长大外三元含有杜洛克血统,而杜洛克一般是作为父本的,其发情率、产仔性能、泌乳性能较差,因此将杜长大作为母本与长白或大白进行杂交后,其PSY、健仔率都低于二元母猪。

图3:外三元回交示意图

资料来源:长江期货

数据来源:《改良三元母猪产仔少的培育指标》长江期货

根据涌益信息数据,在非洲猪瘟前,正常的二元能繁母猪配种成功率约为90%-95%,年产仔数约为28,而回交三元母猪的配种成功率约为60%-70%,年产仔数约为18-20,回交三元母猪的PSY大概只有正常二元母猪的三分之二左右;非洲猪瘟后,正常的二元能繁母猪配种成功率约为85%-90%,年产仔数约为17-18,而回交三元母猪的配种成功率约为30%-35%,年产仔数约为12,非洲猪瘟后三元回交母猪的配种成功率下降的更为明显,回交三元母猪的PSY同样只有正常二元母猪的三分之二左右。

数据来源:涌益信息 长江期货

(四)、生长环境要求及生猪疾病

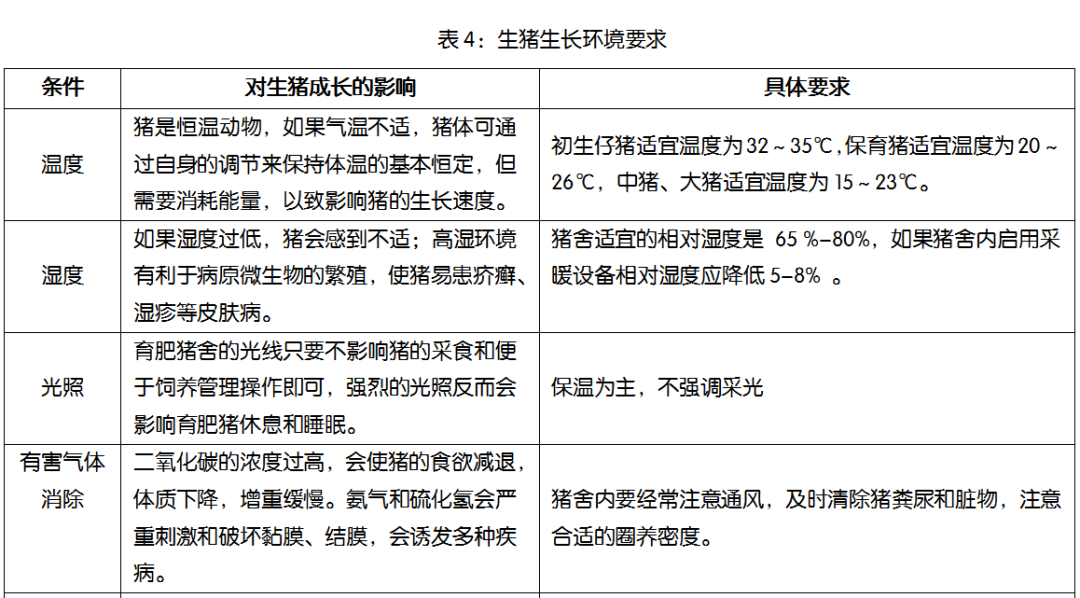

环境对生猪养殖的经济效益有着重要的影响作用,养殖环境不适宜会导致公猪精液品质下降,母猪的发情排卵异常和配种受胎率下降。对于仔猪的影响则会导致仔猪的生长发育受阻,发病率和死亡率升高,对于生长育肥猪则是会影响到其育肥效果,严重影响生猪养殖的经济效益。因此,要做好养殖环境的控制工作,包括猪场温度、相对湿度、空气质量、饲养密度、卫生条件等。生猪生长环境要求具体如下表。

数据来源:公开资料整理长江期货

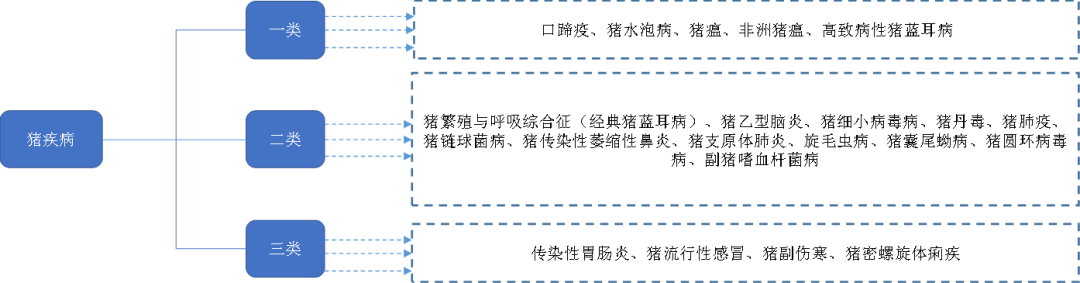

在生猪养殖的过程中,许多养殖户盲目扩大饲养规模,忽视了生猪养殖管理,生猪很容易感染疾病,以至于大量死亡,造成严重的经济损失。农业部发布的新版《一、二、三类动物疫病病种名录》,其中一类猪疫病5种,主要是口蹄疫、猪水泡病、猪瘟、非洲猪瘟、高致病性猪蓝耳病;二类猪疫病12种,主要是猪繁殖与呼吸综合征(经典猪蓝耳病)、猪乙型脑炎、猪细小病毒病、猪丹毒、猪肺疫、猪链球菌病、猪传染性萎缩性鼻炎、猪支原体肺炎、旋毛虫病、猪囊尾蚴病、猪圆环病毒病、副猪嗜血杆菌病;三类猪疫病4种,主要是猪传染性胃肠炎、猪流行性感冒、猪副伤寒、猪密螺旋体痢疾。

其中一类猪疫病中,非洲猪瘟发病过程短,最急性和急性感染死亡率高达100%,目前尚无有效疫苗预防和有效药物治疗,以物理隔离预防为主,发病主要以扑杀深埋为措施。对于其他疾病防控,养殖场饲养人员做好疫苗免疫接种工作、定期对猪舍进行彻底清洁和消毒,保持猪舍内的环境干净和干燥,并对清除的生猪排泄物等进行无害化处理。

图4:生猪疾病种类

资料来源:农业部 长江期货

(五)、专业名词解释

1. PSY(Pigs Weaned/Sow/Year):是指每头母猪每年所能提供的断奶仔猪头数,是衡量猪场效益和母猪繁殖成绩的重要指标。世界上 PSY 数据最好的丹麦能达到30 头、法国 27.16 、美国 24.83 ,而中国仅仅为18.3 左右。

PSY=母猪年产窝数*母猪平均窝产活仔数*哺乳仔猪成活率。

2. MSY(Market Pigs/Sow/Year):是指每头母猪每年能提供的出栏肥猪头数。在我国,PSY并不能很好地体现猪场的全程管理水平,特别是保育及育肥阶段的成活率。因此很多猪场开始使用 MSY来评判猪场的管理水平。注意, MSY 仅适用于在猪场自繁自养全程至育肥的情况。

MSY=PSY*育肥猪成活率。

3. 后备母猪:被选留后尚未参加配种的母猪。在多数种猪场及某些情况下,后备母猪一词可能也指青年母猪。一般后备母猪用于补充因年龄较大、繁殖性能差或疾病原因所淘汰的母猪,从而使生产母猪保持以青壮龄为主的组成结构。

4. 能繁母猪:产过一胎仔猪、能够继续正常繁殖的母猪,也就是正常产过仔的母猪,不包括后备母猪。基本标准为体重达到成年猪体重的70%以上。

5. 育肥猪:指仔猪保育结束进入生长舍饲养,直至出栏这一阶段。

02、生猪上下游产业链

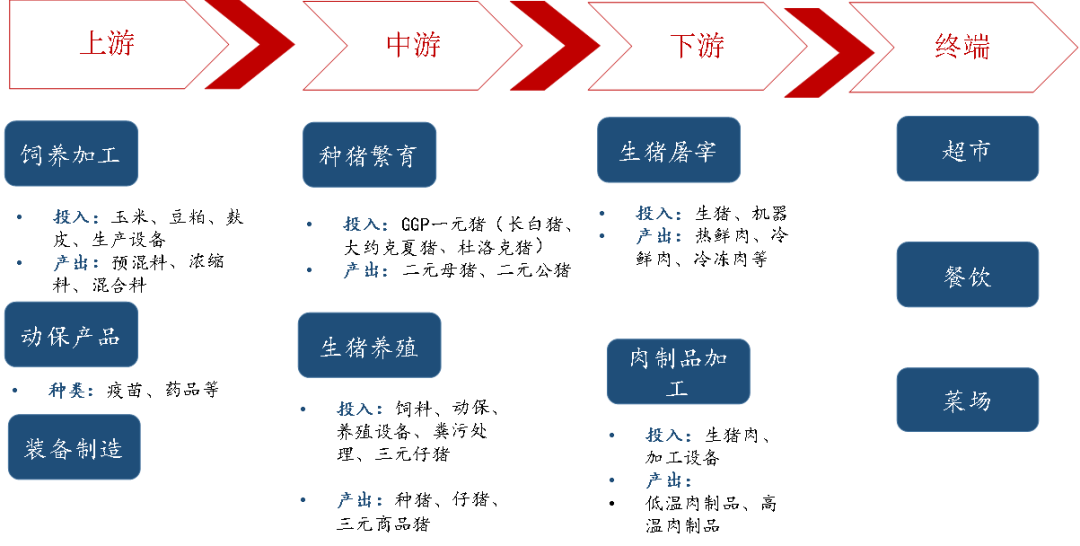

生猪产业链以生猪养殖业为中心,涉及饲料加工、兽药疫苗、屠宰、食品加工、零售、餐饮等诸多行业。目前来看,生猪已经形成了一条完整的产业链结构。上游主要是为养殖活动提供服务和原材料的企业,包括各类设备厂商,兽医兽药企业以及饲料原料企业。中游主要是育种企业和养殖企业。生猪产业链下游主要为屠宰和加工企业,屠宰企业将生猪转化为猪肉、杂碎等制品,加工企业则将猪肉加工成各类食品制品。

图5:生猪产业链

资料来源:农业部 长江期货

(一)、上游环节:饲料加工

我国饲料产业规模大,稳居世界第一。国内饲料工业起始于上世纪70年代。2011年,我国饲料产量超越美国跃居世界第一。目前,我国饲料产量稳居世界第一梯队,约占全球饲料总产量的17%。2018年,全国饲料总产量达到2.28亿吨,同比增长2.79%。2019年全国饲料产量超千万吨省份9个,比上年减少2个,按产量排序分别为山东、广东、广西、辽宁、江苏、河北、湖北、四川、湖南。

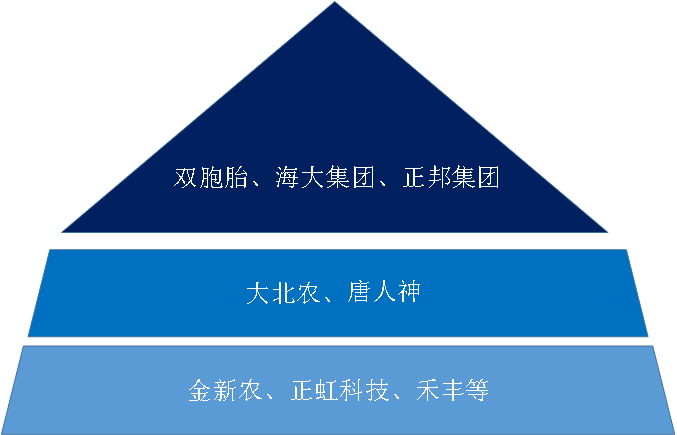

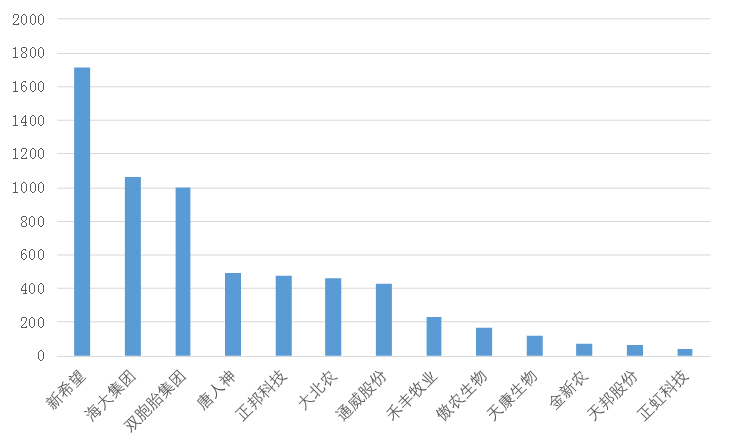

饲料行业属于充分竞争行业,经历了三十年的快速发展,我国饲料行业逐步进入了产业化、规模化、集团化的发展阶段,行业兼并整合的速度加快,大批规模小、实力薄弱、技术落后的饲料企业被市场淘汰,饲料企业数量逐年减少,从龙头公司的产量占比来看,产量处于前三的公司为新希望、海大集团和双胞胎集团,CR3产量占比约为16.6%。但德国、日本等国家饲料行业的CR3都达到了30%,因此中国的饲料产业龙头集中度仍有较大的提升空间。

图6:饲料产品市场企业竞争梯队

资料来源:wind 长江期货

图7:2019年中国主要饲料公司产量(万吨)

资料来源:wind 长江期货

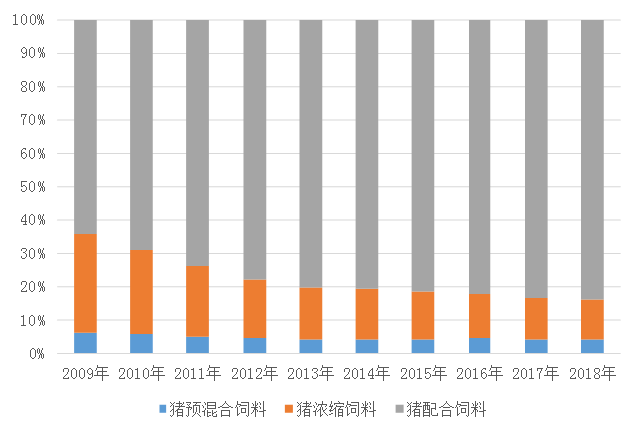

从饲料产品的细分情况来看,目前猪饲料、蛋禽饲料以及肉禽饲料是主要的细分产品。根据中国饲料工业协会数据显示,2018年,按产量分,猪饲料产品产量占比达42.7%;蛋禽饲料产品产量占比达13.10%;肉禽饲料产品产量占比达28.6%;水产饲料产品产量占比达9.7%;反刍饲料产品产量占比达4.40%。生猪饲料构成结构中,猪配合饲料的份额越来越大,预混合和浓缩饲料的份额则呈现逐渐下降的趋势。以2018年为例,猪配合饲料占比为83.92%,猪浓缩饲料占比为11.89%,猪预混合饲料占比为4.19%。

猪饲料行业生产企业较多,正大集团、新希望为猪饲料行业全国性品牌的代表,而细分行业优势企业则包括大北农、双胞胎、金新农等企业。大北农在猪用预混料占据市场份额第一位;双胞胎则是乳猪料行业第一品牌,以江西市场为核心并开始辐射全国。

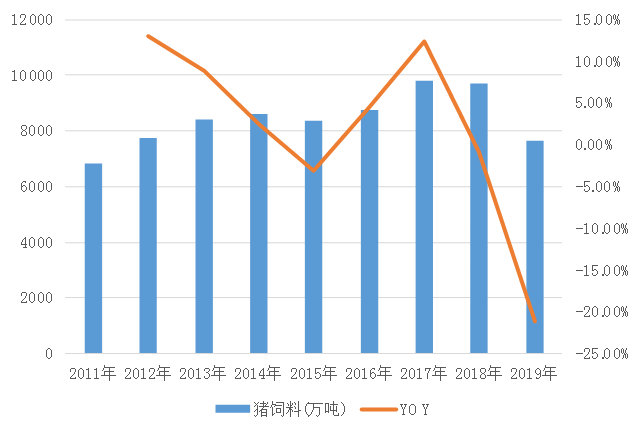

图8:2011-2019年猪饲料产量

资料来源:wind 长江期货

图9:2009-2018年生猪各饲料品种占比

资料来源:wind 长江期货

(二)、中游环节:生猪育种与养殖

国内生猪良种繁育体系尚未成熟,所以中国核心种群的性状维持仍依赖于不定期的外国种猪进口。目前国内有多家种猪有限公司从事种猪繁育工作,国内种猪场会向国外原种场进口其生产的祖代种猪,通过同品种纯繁扩充祖代产能,并通过纯种母猪和公猪杂交生产父母代二元种猪,在国内种猪市场销售,成为国内养殖户补栏的后备军。目前国内有98家国家生猪核心育种场。从区域分布看,大部分集中在华中华东地区:华东地区(34.69%),华中地区(20.41%),华南地区(18.37%),西南地区(11.22%),华北地区(11.22%),西北地区(3.06%)、东北地区(1.02%)。广东、山东、湖北、湖南和四川是核心育种场数量最多的五个省份。

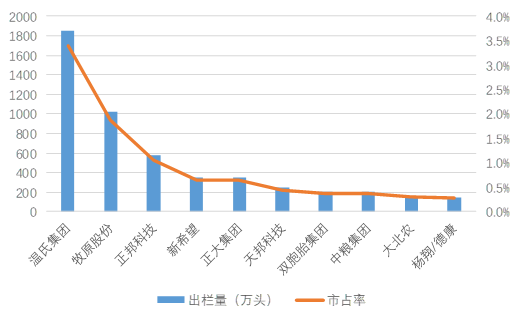

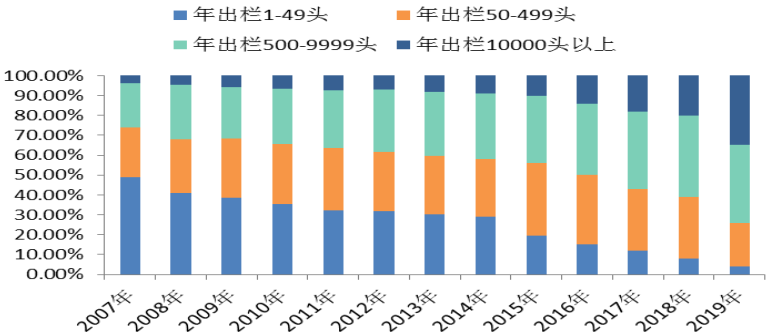

国内生猪养殖业规模十分庞大,但市场格局较为分散,以散户养殖、规模化养殖和集团化养殖三种模式并存,头部企业市占率较低,其中2019年我国生猪行业出栏量前十企业为温氏、牧原、正邦、新希望、正大、天邦、双胞胎、中粮、大北农、杨翔,前五大生猪养殖企业出栏量占比仅为7.5%。第一名的温氏股份年出栏量1852万头,市占率仅为3.2%,出栏量第二的牧原股份市占率也仅2%。随着环保监管加强、非洲猪瘟以及外出务工机会成本增加等因素的影响,大量散养户退出市场,国内生猪养殖规模化的程度明显提升。

1、小散户养殖。年出栏500头以下,多为农村家庭养殖。正常年份时,这种养殖形式虽然单体养殖量小,但整体数量多,在全国整体生猪出栏量中占较大比重。在市场行情较好或较差的情况下,这种养殖模式的进出相对灵活,对生猪市场行情周期性波动影响较大。

2、规模化的养殖场。小规模养殖场出栏是500至1000;中等规模母猪存栏300~1000头,年生猪出栏几千至上万头。这类养殖场有一定的基础设施建设和生产经营计划,在市场行情波动情况下生产相对稳定。

3、集团化养殖。国内以温氏、牧原、新希望等上市企业为首的大型养殖集团,年出栏在百万、千万头以上。这些企业资本实力雄厚,非洲猪瘟爆发以来,凭借在管理、技术、资金、种源、防疫等方面优势大力扩张。扩张的方式有两种,一种是以温氏为典型的,扩大以“公司+农户”形式的养殖规模;一种是以牧原为典型的,圈地建厂,扩大自身养殖规模。

图10:2019年前十大公司生猪出栏量及市占率

资料来源:公开资料整理 长江期货

图11:养殖场出栏占比

资料来源:wind 长江期货

(三)、下游环节:生猪屠宰

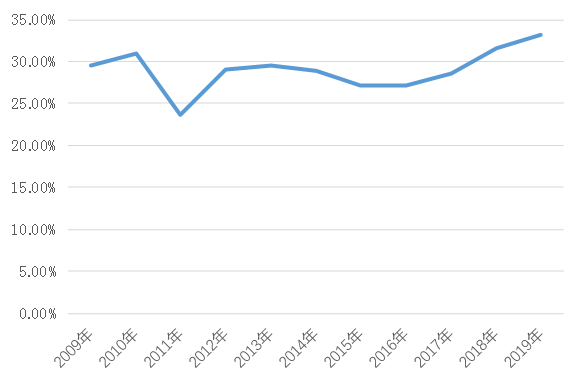

我国生猪屠宰行业产能严重过剩,2018年产能利用率仅为30%~35%,落后产能占比较高,整体来看,行业内实现全机械化的定点屠宰企业数量占比仅为10%左右,手工屠宰占比高达70%。

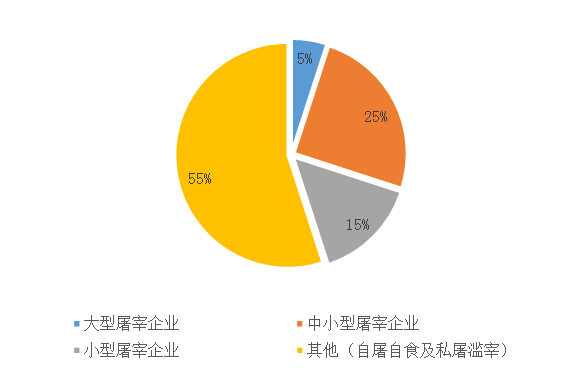

我国屠宰行业竞争格局高度分散,整合升级空间巨大。大型屠宰企业(CR5)占比仅为5%,屠宰龙头双汇为例,市占率仅2.4%;规模以上定点屠宰市占率30%,仍有55%以上的市场被私屠滥宰所占据。龙头企业有双汇发展、雨润、金罗、众品食品、龙大食品、新希望等。

图12:规模以上生猪定点屠宰比例

资料来源:wind 长江期货

图13:不同规模的屠宰企业比例

资料来源:wind 长江期货

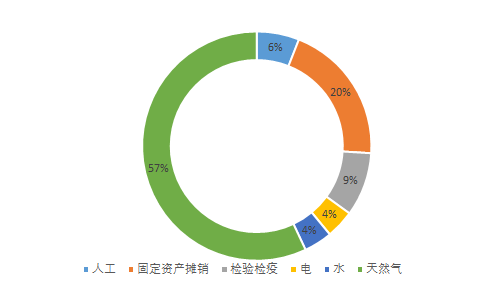

生猪屠宰成本主要包括固定成本和可变成本,其中固定成本包括设备及厂房折旧,约占总成本的20%,可变成本包括人工成本、检验检疫费用、水、电、天然气等,约占市场的80%,其中大型企业凭借先进的屠宰设备,可最大限度摊薄单头屠宰费用。

图14:生猪屠宰成本构成

资料来源:wind 长江期货

图15:2019年我国屠宰行业占有率

资料来源:公开资料整理 长江期货

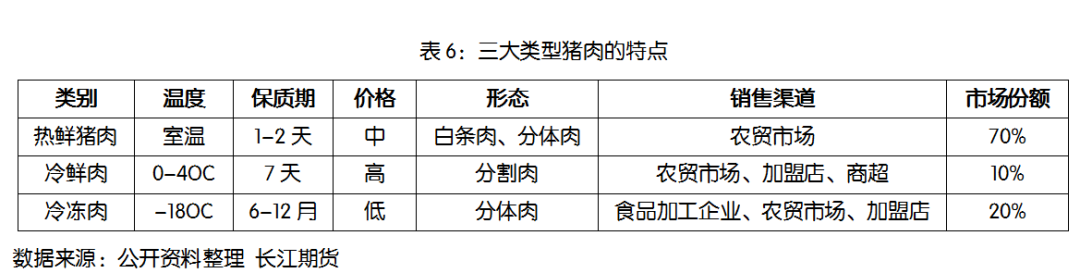

生猪经过屠宰环节成为猪肉进入最终的消费环节。目前国内猪肉消费主要有热鲜猪肉、冷鲜肉和冷冻肉。从市场份额来看,热鲜猪肉约占我国市场的70%,主要在农贸市场进行销售;冷冻肉约占我国猪肉市场的20%,价格相对较低;冷鲜肉为严格检疫合格的畜禽经过科学工艺屠宰后,置于零下18摄氏度的环境下1-2小时,后转入0-4摄氏度的环境中脱酸16-24小时,并在后续加工、流通和零售过程中始终保持在该温度范围内的畜禽肉,目前冷鲜肉约占我国猪肉市场的10%左右,主要在农贸市场、加盟店和商超里进行售卖。

03、生猪产业链发展趋势

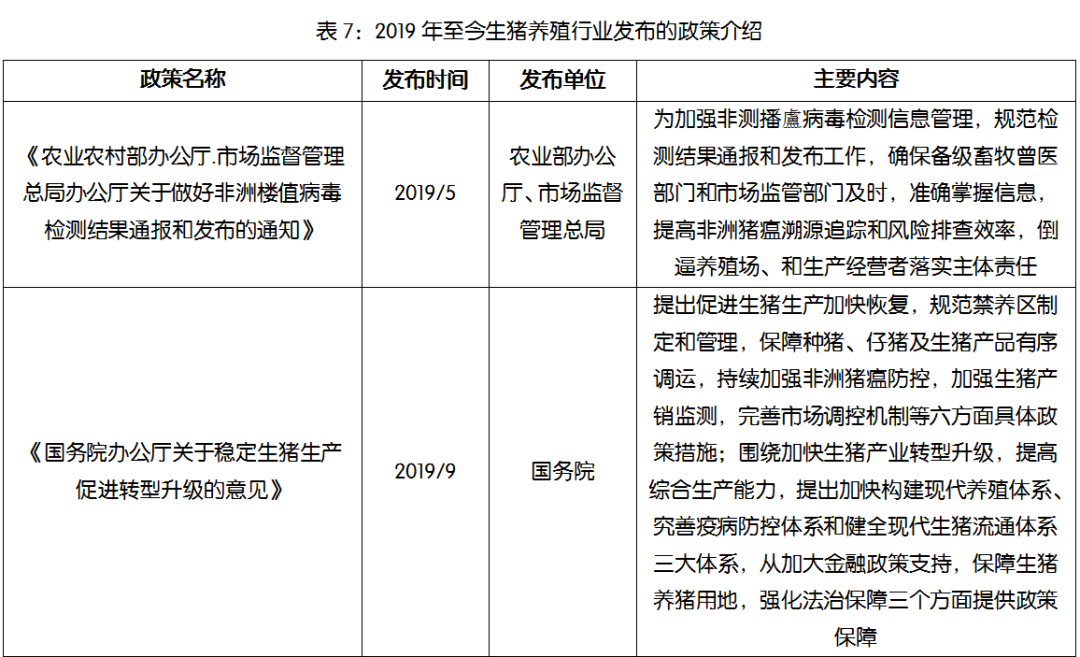

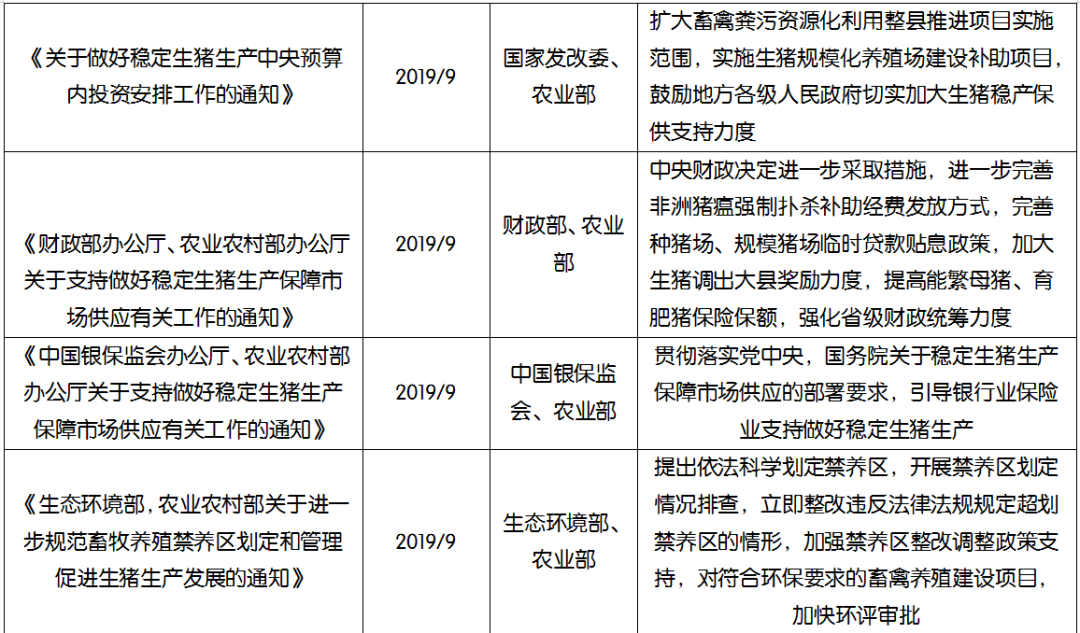

受前几年的环保禁养,以及近两年的非洲猪瘟影响,大量的养殖户纷纷退出市场,加之半年多“新冠疫情”的叠加效应,更是助推了生猪产业的持续洗牌。不过作为农牧行业中的重要组成部分,生猪行业一直是政策扶持和引导的重点。“非洲猪瘟”疫情为我国生猪养殖产业的发展带来了较大的影响,为支持生猪养殖行业发展政府陆续出台了一系列稳定生猪生产供给、促进生猪产业发展的政策性文件,从土地、环保、融资、补贴等多个方面系统支持生猪产业的转型升级和发展,将生猪产业发展提升到更高的战略性地位。根据行业发展现状以及国家政策等,我们认为生猪养殖业未来将会有几大发展趋势:

数据来源:公开资料整理长江期货

1、集约化和规模化程度越来越高

受到非洲猪瘟疫情等多重因素影响,我国生猪生产出现下滑,补栏积极性受到冲击。为切实稳定生猪生产、确保猪肉市场有效供应,各级政府自2018年下半年起,在物资和资金保障、非瘟防控、责任落实等多方面出台了针对性政策。在行业内形成了一批国内具有较强影响力的知名企业,加速跑马圈地、重金布局,迅速加快了国内生猪养殖大规模化的进程,比如温氏、牧原、正邦、新希望、正大、天邦、双胞胎、大北农等农牧企业,在今年持续的扩产增量。而散户或小规模养殖户受资金、人员的限制,生产和管理处于粗放式经营,科学饲养意识淡薄,精细化管理水平严重滞后,复产比例较低,逐步退出生猪市场,未来生猪产业规模化养殖程度越来越高。

2、养殖标准化和饲养精细化程度越来越高

生猪养殖规模化也促进了养殖的精细化,精细化主要体现精细化的人员管理、精细化的饲养管理、精细化的猪场规划建设、精细化的疫病防控。目前标准化的养殖场基本都做到了对猪舍的精细设计,在品种改良、饲料营养、母猪繁殖等环节的精细管控,在清洁消毒、疫苗接种、药物保健、疫病监测等疫病防控环节的精细把握,并且非常重视专业人才的培养。本次“非洲猪瘟”疫情对生猪养殖场的养殖技术和管理水平提出了更高的要求,养殖标准化和精细化要求将是生猪养殖行业未来发展的必然趋势。

3、产业链重构,向养殖屠宰加工一体化方向发展

受“非洲猪瘟”疫情的影响,未来生猪的跨省调运可能受到严格管控,猪肉市场的格局可能发生较大改变。由于我国北方生猪产区的本地消费能力有限,生猪跨省调运受到严格管控,将迫使大型养殖企业加大猪肉制品深加工的投资和布局,未来东北、河南等北方主要生猪产区的屠宰加工能力将明显提升,以满足“调猪向调肉”转变的政策需求。同时,随着“调猪向调肉”政策的执行,猪肉消费者对热鲜肉的偏好可能受到影响,大型养殖企业将增加冷鲜肉及深加工肉制品的市场供给。生猪产业链中的物流、仓储、加工等环节或许都将迎来重构的机遇。

4、食品安全日益受重视,促进高端猪肉品牌的发展

随着我国经济的发展和人民生活水平的不断提高,食品安全已经成为民众关注的焦点。目前国内以散养为主的养殖模式是引发猪肉食品安全问题的主要原因之一,散养情况下,政府监管部门无法对散养户进行全面监管,猪肉质量和安全无法保证,这种情形客观上促进了国内高端猪肉品牌的发展。

对于规模养殖企业来说,食品安全的违法成本极高,规模养殖企业将食品安全放在极为重要的地位,从源头上杜绝食品安全事件的发生。规模化的养殖企业具备更高的养殖和育种水平,可以根据市场需求,培育出肉质和口感更好的肉猪,同时养殖成本也因为规模化的优势而更低。

最新发布