广告

全国生猪市场近期迎来普涨行情,东北、西北、华北、华中、华东、西南、华南地区集团猪场价格大面积上扬。华东、华中龙头猪企110-125公斤标猪价格上涨0.1-0.2元/公斤,125-140公斤大猪上涨0.05-0.15元/公斤。温氏股份广东区二元杂接货价已上调至8.4元/斤,三元杂接货价涨至8.7元/斤。这一轮价格回暖并非偶然,其背后蕴含着多重因素的坚实支撑。

猪价向上突破难度较大

6月国内生猪价格整体先跌后涨,月均价格环比下跌。相关数据显示,6月全国外三元交易均价14.28元/公斤,环比跌幅2.16%,同比跌幅21.81%。1—6月份生猪交易均价为14.84元/公斤,同比下跌3.64%。

“1—6月生猪价格整体呈现下滑—震荡—下滑—翘尾的走势,主要原因是2025年上半年生猪供应充裕,奠定了猪价低位运行的基础。但由于上半年养殖端仍存压栏时段,预计下半年将出现供应后置现象,届时或影响生猪短期供应,进而拖累猪价。”卓创资讯生猪分析师容志发介绍说。

从能繁母猪存栏数据及性能数据可推算出6月、7月、8月理论出栏量处于偏低位置,这主要受年初流行性仔猪腹泻疫情影响,其中河南、山东两省疫情最严重,发病数占全国总量的40%以上,四川及东北也受到波及。受疫情影响,年初仔猪死亡率显著增加,7月、8月份商品猪供应或出现缺口。四季度供应预计将进入持续增量过程,且因能繁母猪各项指标表现亮眼,预计供应压力将持续释放。

2025年上半年生猪体重始终维持高位。相关机构数据显示,上半年商品猪出栏均重为127.69kg,显着高于过去5年同期均重125.49kg和去年同期均重124.41kg。一方面,上半年饲料价格维持低位,养殖成本下滑;另一方面,根据成本测算,最优体重有一定提高,不论集团还是中小散养殖体重均有所上升。体重的持续上行,虽然对上半年猪价形成了一定的托底作用,但也导致供应持续后移。从绝对值来看,上半年生猪体重仅低于2020年和2021年同期,但这两个年份生猪产能还没有恢复,且2021年高均重曾带来价格的大幅下跌。

全国商品猪出栏均重(单位:kg)

二次育肥是重要的活体库存,2022年及2024年二次育肥对行情造成了较大影响。今年2—4月二次育肥表现相对激进,增加了生猪需求,整体猪价表现相对稳定。但作为供应端,其增加了5—6月的市场出栏量,压制了6月生猪价格。6月中下旬以来,二次育肥再度入场,市场看涨7月、8月生猪价格,也带动了当下的需求。作为活体库存,供应或在8月、9月持续释放。

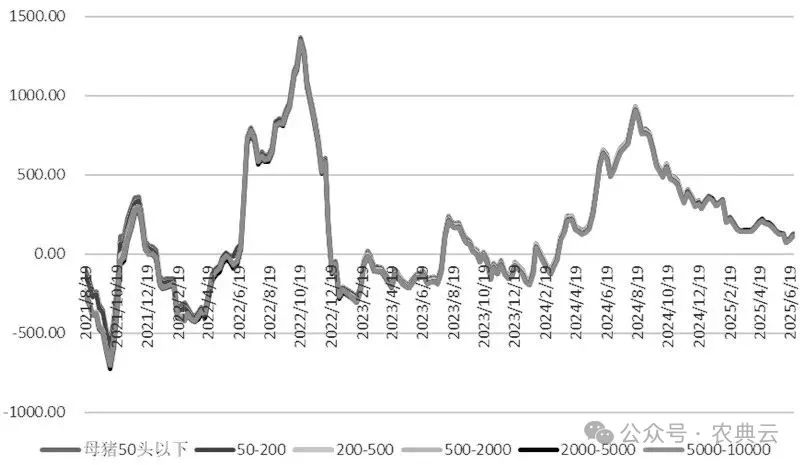

自繁自养利润" />

自繁自养利润" />

不同规模自繁自养利润(单位:元/头)

目前养殖端仍有利润,行业无主动去产能动力,预计供应压力长期存在。考虑2月出现仔猪腹泻疫情,7月、8月出栏或小幅下滑,但幅度难与2024年7月、8月相比,整体影响偏温和。集团企业生猪出栏体重目前已逐步下降至合理区间,未来或有少量下调空间,但散户生猪出栏体重不断上行,且目前散户及二育看好7月、8月行情,不排除出现集中出栏现象,挤兑之下,价格难以大幅上涨。

综合判断,下半年生猪价格将延续窄幅震荡走势,三季度或现年内高点,四季度面临集中出栏压力,全年价格中枢预计维持在14-15元/公斤区间。

养殖户应该怎么做?

顺势而为,稳健经营:请根据市场节奏合理安排肥猪出栏,避免过度压栏或盲目进行二次育肥。可考虑适度降低出栏重量以优化现金流,同时务必强化猪场生物安全管理,特别着力于提升新生仔猪与断奶仔猪的成活率,严控养殖成本。

关注信息,优化产能:密切关注能繁母猪存栏量变化等关键行业数据。根据市场预警信息和自身经营状况,合理调整生产规模,及时淘汰低效产能母猪。需建立长周期的经营思维,避免在市场短期信号驱动下盲目扩张产能,为明年可能出现的市场波动留足缓冲空间。(综合期货日报、农民日报、兴业研究、网络整理)

最新发布