广告

截止到10月29日全国豆粕现货均价为3019元/吨,较上月下跌149元/吨,环比跌幅4.7%,较去年同期下跌1241元/吨,同比跌幅29.13%。从去年国庆节开始,全国豆粕价格开始高位回落,仅一年时间,豆粕价格已然回到2017年水平,市场局势变幻莫测,那么在豆粕如此跌势下,究竟给其他粕类市场带来怎样的影响呢!以下简要分析一二:

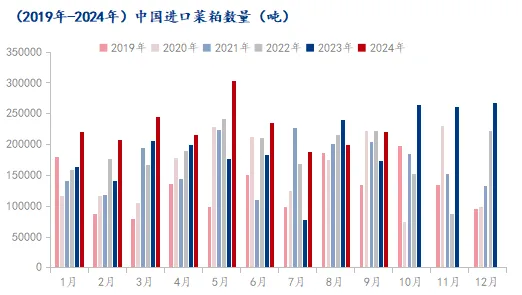

菜粕作为除豆粕以外的最大植物蛋白原料,其产出一方面由进口菜籽在国内油厂压榨,另外一方面则是直接进口菜粕,两者结合构成总供应量。2024年9月国内菜籽进口量为80.68万吨,较2023年8月份增加21.22万吨,环比增幅35.69%;较去年同期增加48.56万吨,同比增幅151.17%。2024年1-9月国内菜籽累计进口342.45万吨,较去年同期减少0.51万吨,减幅0.12%。进口菜籽增多势必推动油厂开机率,截止第43周全国沿海地区主要油厂压榨菜籽总量为426.91万吨,菜粕产出约248万。2024年1-9月国内菜粕累计进口203.55万吨,较去年同期增加47.54万吨,增幅30.47%。二者相加为452万吨,还有三个月的时间,按目前市场预期,今年菜粕供应量超过去年水平为大概率事件了。

菜粕的消费主要为水产饲料,根据饲料工业协会公布的数据显示:2024年前三季度水产饲料产量为 1859 万吨,同比下降 2.8%。其中,淡水养殖、海水养殖饲料分别下降 2.0%、8.7%。受 2022 - 2023 年水产行情长期低迷和极端天气影响,养殖户投苗积极性不高,存塘量下降,养殖节奏延后,各品种间转养率提升。进入冬季,水产饲料逐步转淡,而菜粕集中上量,供大于求下,价格走弱,挤占其他粕类原料市场。

葵花籽粕作为第三植物蛋白原料,近年以来也是逐步走进饲料饲料市场,被更多终端饲企使用。2024年9月国内葵花籽粕进口量为22.64万吨,较2024年8月份减少10.54万吨,环比减幅31.77%;较去年同期增加9.26万吨,同比增幅69.15%。其中9月份进口均价为310.1美元/吨。截至2024年1-9月国内葵花籽粕累计进口225.55吨,较去年同期增加21.34万吨,增幅10.45%。 回顾以往,去年葵花籽粕进口量最大为293.87万吨,也是受到国际局势影响,导致进口量未能突破300万吨,而今年以来,进口葵花籽粕上半年因天气使得港口到货节奏整体后移,同时豆粕价格持续走弱,进口利润不及前期,价格上未能有太大波动,性价比下降,终端饲企仅部分维持刚需用量。

葵花籽粕消费主要以禽料和反刍饲料为主,2024年前三季度肉禽饲料产量为 7053 万吨,同比增长 0.5%,处于近五年同期高位水平。其中,肉鸡饲料同比下降 0.4%,肉鸭饲料增长 1.0%。肉禽产能居于近年高位,整体供应相对宽松,肉禽饲料需求稳中有增。同时,不同品种的肉禽饲料增长情况有所差异,可能与市场需求、养殖成本等因素有关。而目前全国葵花籽粕价格已和菜粕价格接近,单蛋白价格不及菜粕,四季度葵花籽粕进口量减少,饲企对葵花籽粕用量转移到其他粕类原料上,市场或将存在有价无市。新季葵花籽粕陆续上量,主产区乌克兰减产农户惜售,进口葵粕价格偏高,阻碍了进口商买船节奏。

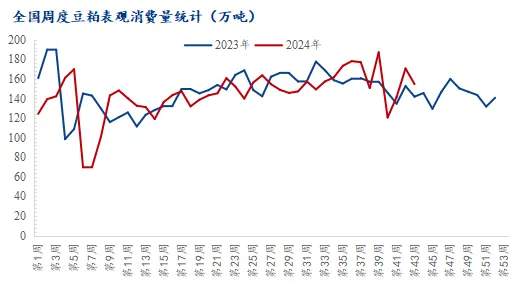

据Mysteel对国内主要油厂调查数据显示:2024年第43周全国豆粕表观消费量为154.68万吨,较上周减少15.95万吨,减幅9.35%,同比去年增加9.13万吨,增幅6.27%。其实今年豆粕的消费跟去年相比不能说很好,只能说并不差,加上菜粕供应大量增加,葵花籽粕进口量与去年相比持平,整体全国粕类市场消费只增不减,但确实受豆粕价格下跌影响,其他粕类价格性价比减弱,甚至直接是纯豆粕使用,豆粕供应最大的阶段已经过去了,接下来11-12月下游终端消费料将加码,传统春节前的两个月,供需双方能否同频共振双赢,一起拭目以待!

最新发布