广告

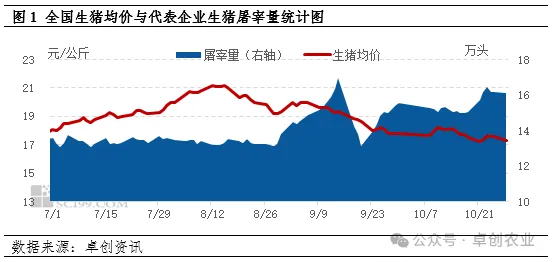

进入10月份以来,养殖端生猪出栏积极性提升,生猪供应充沛,且随着气温下降,终端猪肉需求增加,导致10月生猪屠宰量环比继续增加。

10月份生猪屠宰量环比继续增加

进入10月份以来,随着北方地区气温下降,终端猪肉需求增加;另一方面,养殖端生猪出栏积极性提升,生猪供应增多,屠宰企业收购难度减弱,共同支撑10月份生猪屠宰量增加。10月23日代表屠宰企业生猪屠宰量增至月内最高的16.45万头,较9月末增幅5.58%,截至28日,代表企业生猪屠宰量为16.10万头。

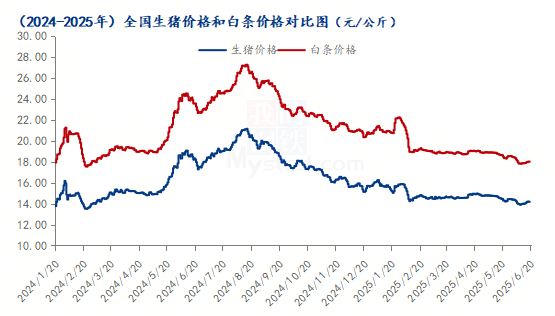

据卓创资讯监测数据显示,10月份全国外三元生猪交易均价先涨后降,由8日的17.67元/公斤,最高涨至10日的18.21元/公斤,最低降至28日的17.31元/公斤。截至28日,10月生猪均价为17.74元/公斤,环比降幅6.53%。

10月份卓创资讯监测样本企业生猪出栏计划环比增幅3.74%,连续4个月环比增加。由于三季度猪价处于偏高水平,养殖盈利相对丰厚,养殖端压栏惜售现象较多,伴随着养殖盈利的下降,养殖端出栏积极性提升,叠加前期部分压栏增重的生猪陆续进入出栏阶段,共同导致10月份生猪出栏增加。需求方面,随着气温下降,终端猪肉需求量增加,下游备货积极性提升,屠宰企业订单增多,支撑10月生猪屠宰量环比继续增加。

屠宰毛利恢复,屠宰量同比降幅收窄

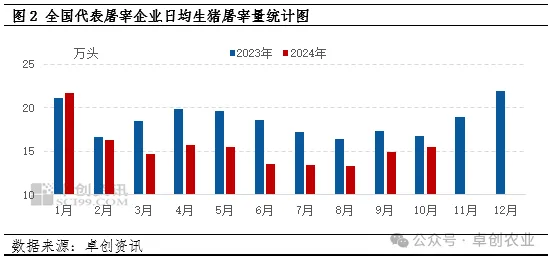

虽然10月份生猪屠宰量环比继续增加,但仍低于2023年同期水平。一方面,2023年生猪产能充沛导致生猪出栏增加;另一方面,2023年养殖亏损叠加四季度北方猪病影响,养殖端为规避风险提前出栏中小体重生猪,导致2023年10月份生猪供应充沛,因此2024年10月份生猪供应同比偏少,导致屠宰量同比下降7.56%,降幅较9月收窄6.18个百分点。

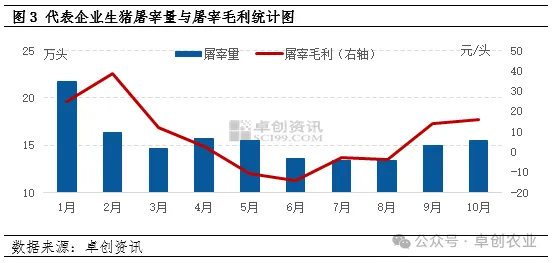

生猪屠宰量增加,头均屠宰成本的下降,叠加北方地区猪肉销售较9月份有所好转,下游备货积极性提升,屠宰毛利逐渐恢复。据卓创资讯监测,10月份全国代表屠宰企业屠宰毛利为16.00元/头,较9月上涨1.73元/头。

11月份生猪屠宰量或继续增加

随着11月全国气温继续下降,终端需求仍有提升空间,且南方腌腊即将陆续开始,白条猪肉需求继续增加。同时考虑前期补栏的二次育肥猪源陆续进入出栏阶段,生猪供应或仍较充沛,因此卓创资讯预计11月份生猪屠宰量或继续增加。

最新发布